【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

本文作者张瑜、杨轶婷,来自华创证券,原文标题《或许存在的六个预期差》

在路演交流中,我们认为近期一系列扩信用、扩内需、纠偏微调的调控政策已经有迹可循,有利于在复杂的外部环境中稳固经济发展势头。但市场对于短期内积极因素的速度和力度期待可能过高,存在一定的预期差。尽管在国常会和政治局会议中,微调明确,政策底部清晰,但想要效果见诸实体,贸易战影响认知定价完全,都需要一个过程,经济底还尚不够清晰。对于本轮逆周期宏观政策的效果或还需要驻足静待。

1.对下半年财政减税落地可能存在高估

下半年有既定减税降费政策落地,但因上半年税收高增而过分高估下半年减税空间或存在一定偏颇。2018年上半年税收高增速,在某种程度上可能来自于去年财政超收后的甩尾效应。回顾2017年,受益于全球经济复苏,国内经济反弹,企业收入来源增加,但下半年公共财政收入同比增速却在16年低基数之上再度落于低位(Q3:10.97%,Q4:0.75%),而2018年上半年却在GDP增速回落的基础上大幅跳升,部分或是财政超收后在税收征管上的主动调整。因此,上半年税收高增未必等于财政收入实力真金白银的增强,考虑到18年下半年经济压力增大,财政收入有较大下行压力。财税改革的确在推进中,但年内收入端的积极大概率仍然是既定减税降费目标的落地,新增空间非常有限。

财政减税或有三个维度的阻力:首先,上半年财政收入高增是平滑的结果,财政收入压力仍存;其次,支出端不做文章,如果单纯减税会恶化地方财政资产负债表;最后,中央财政需要为未来几年逐步落地的中央统筹区域规划项目预留杠杆腾挪空间,包括雄安、海南、粤港澳大湾区等。

2.对货币政策比2014年要宽松的预期过高

货币政策微调缓和存量信用压力,但以短端利率跌至低位而过分抬高货币政策放水幅度的预期不可取。8月8日-9日,银行同业间拆解加权利率、质押式回购加权利率、SHIBOR隔夜利率均接近15年5月低位,1个月AAA+级同业存单到期收益率则跌破今年15年5月的记录,达到1.89%。

短端利率下行是本轮扩信用受阻下的反向淤积结果,把短端利率的走低看成货币政策主动宽松的程度大于2014年,是忽略了宏观环境的本末倒置。本轮货币政策调整,主要目的是希望由资金供给刺激信贷扩张,目前的短端利率下行更多是短期内资金在由银行间传导至实体经济的过程中淤积造成,是信用扩张比以往周期更难的环境下的反向结果。“银行顺周期本质决定风险偏好下行+金融强监管约束业务行为+国有vs民营的企业信贷差异性”,三因素导致了此轮经济周期中信用难扩,且资金愈发偏向国有和大型企业倾斜。短期内,货币政策的第一步目标是“稳信用”,而非大水漫灌追求一步到位的信用扩张。

3.对贸易战深远影响定价预期尚不足

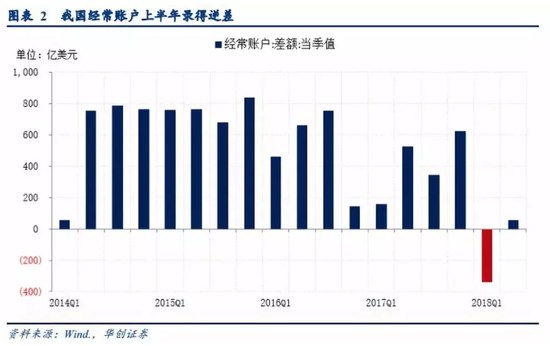

贸易战谈判进行时,但可能对贸易战有过高修复期望。首先,对于经常账户的负面影响不可小觑,2018年的经常账户逆差值得关注,如果持续,对于中国基础货币发行机制将形成挑战,对于汇率资本流动基本面形成挑战。2018年一季度我国经常账户-341亿美元,系2001年来首次录得逆差,最新公布二季度也仅顺差58亿美元。同时月度贸易数据显示的进口数据相对出口数据的高增长,亦提示未来中国贸易经常账户顺差再度收缩甚至转为逆差的可能性。其次,对于增长的拖累不可小觑。对比2017年全球贸易如火如荼,净出口正向拉动中国GDP增速0.6个百分点而言,今年在中美贸易战环境下,短期内外需的增长缺口较大,这也是扩内需的政策来源。最后,对于就业影响不可小觑。中国目前存量就业结构中,与贸易上下游相关或有15%左右,随着2000亿美元贸易额的关税落地,就业或亦开始受到影响,要警惕部分跨国企业从我国撤资、关闭工厂的情况,据嘉里物流反映,部分企业从3月开始就为了躲避贸易战和可能的高关税而将工厂从中国转移到东南亚。政治局六稳之中国家也把稳就业放在第一位的。

4.对政经周期非对称性认知不足

指导政策已经转向,但对调控政策见效实体经济的速度可能高估。2006年以来,我国的政策周期和经济周期呈现出非对称性,即企业周期钝化导致的政策刺激和紧缩对经济作用的非对称性。在此过程中,政策刺激的有效性越来越弱,政策紧缩的效用却保持稳定。随着人口红利逐步丧失和后危机时代下全球经济疲软,自2011年起我国经济告别两位数高速增长期,进入“经济增速换挡期+结构调整阵痛期+前期政策消化期”的三期叠加阶段。需求侧刺激的边际效用在减弱,从政策刺激到经济反弹的时间从之前的2-3个季度延长至5-6个季度。因此,当前虽然看到了政策的纠偏转向,但我们认为经济效果的到来或仍需时日,至少需要2-3个季度。

5.对纠偏政策的体制内传导速度存在高估

政策发生纠偏微调,但对指导政策由传导到地方业务层面落地的速度略有高估。从调研情况来看,基建作为主要发力政策在体制内生效的速度或不及市场预期,从“发改委层面的重新审批与项目包准备→银行信贷的配合意愿→城投业务层面的信用扩张”三个维度看,目前仍在观望期。基建尚在申报项目阶段,发改委的最后发令枪还未响;金融机构在央行端已经接到扩信用的政策推动,但在监管端仍需一定松绑,配合存在约束;城投平台亦犹在观望,摸索如何把握在隐性债务和发挥作用之间的微妙平衡。

6.对海外资本流出的关注度不足

境外资金总量上半年持续流入,但下半年短期配置资金或发生波动,流入趋势减缓。上半年境内股债存量博弈格局中,外资是最为主要的增量资金,尤其是股市。从国际投资头寸表数据来看,境内对外投资放缓而境外对华投资大幅增加,2018年一季度单季资本净流入达到2416亿美元(前值:534亿美元),创2011年以来单季度新高。但从更为高频的Fundflow数据观察,6月中旬以来,随着中美投资息差(尤其是短端)的快速收窄,两国间套利空间持续被挤压,全球fundflow资金由流入中国转为流出,中国市场累计净流入资金量下滑。下半年境外资本流动将是重要的资金因素,需要高度关注,警惕短期资金波动对汇率和资本市场造成一定压力。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)