新浪财经第四届金牌董秘暨上市公司网络影响力评选正式启动,谁是你心中的金牌董秘?谁是你心目中的行业美誉典范、榜样大咖?你的一票,最有说服力! 【点击投票】

国信策略 | 全市场流动性分析:社融增速再创新低,北上资金加速流入

燕翔、战迪

来自微信公号:国信策略研究

报告摘要

市场综述:社融增速再创新低,北上资金加速流入

总体来看,5月份全市场资金面依然处于较平衡状态。其中股票市场一、二级市场流动性总体来看是处于比较平衡的状态的。5月份一级市场融资规模持续缩水,二级市场持续成交量、成交额小幅回升,互联互通资金持续北上,且6月份有所加速。但产业资本中解禁市值、重要股东净减持额纷纷反弹,而两融余额持续回落、基金股票仓位小幅下滑同样反映出当前股票市场情绪依然低迷。我们认为市场情绪仍处于比较悲观的阶段,但流动性方面仍处于平衡状态。金融市场层面看,央行通过广义货币再贷款工具及公开市场向市场净投放大量资金,但央行在加大逆回购操作数量同时缩短放长,致逆回购加权平均利率有所上行。从货币市场和债券市场利率角度看,短端利率有所上行,期限利差则大幅缩窄。综合来看,我们认为5月份金融市场流动性处于紧平衡状态。实体经济层面,M2同比增速与上月持平,社融再创新低。但从最终的利率端来看,5月份票据贴现利率仅小幅上行,而信用利差则有所回落。5月份以来人民币对一篮子货币持续升值,对美元贬值。全球加权平均利率高位震荡,后期利率是否能延续之前上行趋势还需进一步关注各地区的通胀和经济数据。美欧长短端国债利差持续缩窄。美欧货币增速持续放缓,美联储持续缩表仍在进行中。

股票市场流动性:北上资金加配医药食品,两融持续下行

总体来看一、二级市场流动性是处于比较平衡的状态的。5月份一级市场融资规模持续缩水,二级市场持续成交量、成交额小幅回升,互联互通资金持续北上,且6月份有所加速。但产业资本中解禁市值、重要股东净减持额纷纷反弹,而两融余额持续回落、基金股票仓位小幅下滑同样反映出当前股票市场情绪依然低迷。我们认为市场情绪仍处于比较悲观的阶段,但流动性方面仍处于平衡状态。

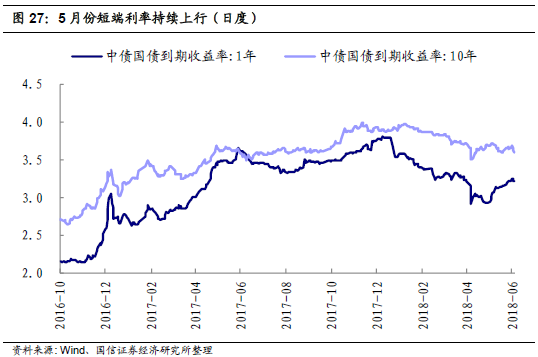

金融市场流动性:短端利率上行,期限利差大幅缩窄

5月央行通过广义货币再贷款工具及公开市场向市场净投放大量资金,但央行在加大逆回购操作数量同时缩短放长,致逆回购加权平均利率上行。从货币市场和债券市场利率角度看,超短端利率持续波动,而短端利率有所上行,期限利差则大幅缩窄。综合来看,我们认为5月份金融市场流动性处于紧平衡状态。

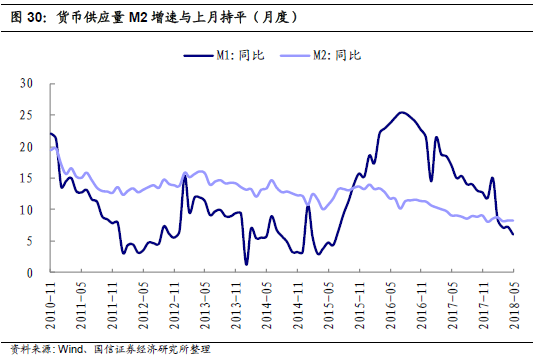

实体经济流动性:社融再创新低,M2与上月持平

5月M2同比增速与上月持平,略低于预期,但社融再创新低。其实在去杠杆和严监管的大环境中,社会融资规模存量同比增速呈趋势性下滑。但当前除金融地产外,多数行业上市公司杠杆率均处于较低水平,表明去杠杆已取得明显成效,同时近期央行通过扩大MLF抵押品范围以呵护市场流动性,因此从最终的利率端来看,5月份票据贴现利率仅小幅上行,而信用利差则有所回落。

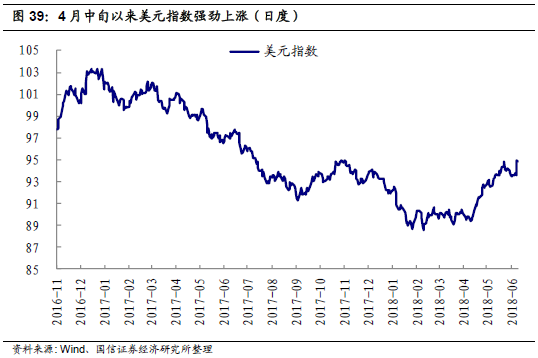

全球流动性跟踪:美元开启强周期,全球利率高位震荡

5月份以来人民币对一篮子货币持续升值。而美国良好的经济基本面叠加当前全球不确定的市场环境使得美元开启强周期,美元指数强劲上涨。5月份全球加权平均利率高位震荡,后期利率是否能延续之前上行趋势还需进一步关注各地区的通胀和经济数据。5月份以来,美欧长短端国债利差持续缩窄。美欧货币增速持续放缓,美联储持续缩表仍在进行中。

市场综述:社融增速再创新低,北上资金加速流入

总体来看,5月份全市场资金面依然处于较平衡状态。其中股票市场一、二级市场流动性总体来看是处于比较平衡的状态的。5月份一级市场融资规模持续缩水,二级市场持续成交量、成交额小幅回升,互联互通资金持续北上,且6月份有所加速。但产业资本中解禁市值、重要股东净减持额纷纷反弹,而两融余额持续回落、基金股票仓位小幅下滑同样反映出当前股票市场情绪依然低迷。我们认为市场情绪仍处于比较悲观的阶段,但流动性方面仍处于平衡状态。金融市场层面看,央行通过广义货币再贷款工具及公开市场向市场净投放大量资金,但央行在加大逆回购操作数量同时缩短放长,致逆回购加权平均利率有所上行。从货币市场和债券市场利率角度看,短端利率有所上行,期限利差则大幅缩窄。综合来看,我们认为5月份金融市场流动性处于紧平衡状态。实体经济层面,M2同比增速与上月持平,社融再创新低。但从最终的利率端来看,5月份票据贴现利率仅小幅上行,而信用利差则有所回落。5月份以来人民币对一篮子货币持续升值,对美元贬值。全球加权平均利率高位震荡,后期利率是否能延续之前上行趋势还需进一步关注各地区的通胀和经济数据。美欧长短端国债利差持续缩窄。美欧货币增速持续放缓,美联储持续缩表仍在进行中。

股票市场流动性:北上资金加配医药食品,两融持续下行

总体来看一、二级市场流动性是处于比较平衡的状态的。5月份一级市场融资规模持续缩水,二级市场持续成交量、成交额小幅回升,互联互通资金持续北上,且6月份有所加速。但值得关注的是产业资本中解禁市值、重要股东净减持额纷纷反弹,而两融余额持续回落、基金股票仓位小幅下滑同样反映出当前股票市场情绪依然低迷。综合来看我们认为市场情绪仍处于比较悲观的阶段,但流动性方面仍处于平衡状态。

一级市场:5月份募资总额持续缩水

5月一级市场股票市场募集资金总额340亿元(包括IPO、增发和配股),环比下降44%。其中增发募集277亿元,环比下降44%,但占总募集资金的比重依然高达82%,IPO募集资金总额63亿元,环比小幅上升10%。总体来看,5月一级市场募集资金总额持续缩水,当月值已创2016年11月份以来新低。

产业资本:5月解禁市值反弹,6月延续升势

限售解禁:5月解禁市值反弹,6月预计延续升势。5月限售股解禁市值3843亿元,环比上升1301亿元。截至6月15日,当周限售股解禁市值1607亿元,预计下周解禁市值937亿元。2018年6月预计限售股解禁市值将延续涨势,达4609亿元,对权益市场流动性将带来一定冲击。

重要股东减持:5月重要股东持续净减持略有反弹,6月预计再度走高。5月重要股东二级市场增持221亿元,减持285亿元,净减持64亿元,环比增加38亿元。截至6月15日,6月二级市场重要股东净减持规模为73亿元,预计6月净减持额将再度走高,升至151亿元。

二级市场:互联互通资金持续北上

全部A股交易:5月份成交量、成交额双双回升。5月份全部A股成交量和成交额分别为6742亿股和8.9万亿元,环比分别上升588亿股和0.7万亿元,去年三季度以来A股成交量处于持续波动状态。截止6月15日,全部A股成交量和成交额分别为3400亿股和4.3万亿元。

新增投资者:5月投资者数量平稳增长。5月新增投资者109万人,投资者数量持续平稳增长,截止6月8日,投资者数量为13987万人。

新发基金规模:5月新发基金规模小幅下降。5月新发基金(股票型+混合型)规模为180亿元,环比小幅下降。其中,混合型基金发行133亿元,股票型基金发行48亿元。

基金股票仓位:6月份股票仓位小幅下滑。截止6月15日,股票类投资比例为55.0%,与5月末基本持平。2月中下旬以来,开放式基金股票仓位震荡下行。

融资融券余额:6月初以来两融余额持续回落。截至6月15日,融资融券余额为9654亿元,相比上月末下降237亿元,融资余额9590亿元,上月末为9829亿元,本月融资净卖出额为239亿元。日度高频数据显示,6月初以来两融余额持续回落。

互联互通机制:6月初以来资金加速北上。5月份互联互通机制资金净流入526亿元,环比小幅增加,截至6月15日,当月互联互通资金累计净流入额为375亿元,日度高频数据显示,3月中旬以来,互联互通资金持续北上,且6月初以来资金北上有所提速。

从陆股通持股行业占比的变化来看,近半年来各行业资金占比比较稳定,变化较大的行业有医药生物(+2.0%)、食品饮料(+1.9%)、家用电器(-2.1%),非银金融(-1.6%)。从陆股通持股行业占比的绝对值来看,资金在行业间的分布集中度较高,具体来看,占比前四大行业分别是食品饮料(20.4%)、家用电器(12.4%)、医药生物(11.4%)、电子(8.9%),截至6月15日,上述四个行业整体占比为53.0%,集中度略有提升。

从陆股通持股公司来看,持股风格变化不大,截至6月15日,持仓市值前20家公司依旧以下游的食品饮料、家用电器等消费行业龙头和金融行业龙头为主。

QFII/RQFII:5月RQFII小幅扩额。截至5月30日,QFII投资额度为995亿美元,环比持平;RQFII投资额度为6159亿元,环比小幅增加10亿元。总体来看,近几个月QFII/RQFII投资额度平稳提升,6月12日,央行、外管局进一步对相关外汇管理政策进行调整,取消相关资金汇出比例限制、本金锁定定期要求,并允许QFII、RQFII开展外汇套保业务,反映中国资本市场对外扩张程度逐渐加大。

市场波动率:3月份至今VIX恐慌指数震荡下行。截至6月15日,标普500波动率指数为12.0,相比5月底大幅回落3.5。从日度高频数据来看,3月底以来,VIX指数震荡下行,当前已回落至18年2月初水平,表明市场恐慌情绪有所消减。

金融市场流动性:短端利率上行,期限利差大幅缩窄

5月份央行通过广义货币再贷款工具及公开市场向市场净投放大量资金,但央行在加大逆回购操作数量同时缩短放长,致逆回购加权平均利率有所上行。从货币市场和债券市场利率角度看,超短端利率如SHIBOR隔夜利率持续波动,而短端利率如3个月同存、1年期国债利率有所上行,期限利差则大幅缩窄。综合来看,我们认为5月份金融市场流动性处于紧平衡状态。

基础货币:广义再贷款工具小幅投放资金

广义再贷款工具:5月广义货币再贷款工具小幅投放资金。5月通过SLF操作净回笼基础货币163亿元,期末余额228亿元;MLF操作当月基础货币投放数完全替代回笼数,余额依然维持40170亿元;PLF操作净投放基础货币801亿元,余额31247亿元。5月整体来看,央行通过广义再贷款工具向市场小幅投放资金638亿元。

公开市场操作:5月公开市场净投放资金4600亿元。5月央行积极开展公开市场操作,累计共向市场净投放资金4600亿元,环比资金净投放量大幅改善。截至6月15号,当月净投放资金200亿元。

逆回购加权平均利率:5月份逆回购加权平均利率有所上行。5月份以来央行重新开启14天期、28天期逆回购,受此影响,5月初以来逆回购加权平均利率趋势上行,我们认为央行在加大逆回购操作数量同时缩短放长,同样反映出货币政策维持稳健中性的态度不变。

货币市场:短端利率有所上行

SHIBOR隔夜利率:6月份隔夜利率微幅抬升。截至6月15日,SHIBOR隔夜利率为2.59%,本月至今平均2.60%,5月平均2.61%。日度高频数据显示,5月份隔夜利率走势震荡,而6月初至今利率水平微幅抬升,当前仍处于2017年4月份以来平均水平。

银行间质押式回购加权利率:5月末质押式回购加权利率冲高回落。截至6月15日,7天银行间质押式回购加权利率为3.03%,本月初至今平均为3.04%,5月平均为3.13%。高频数据显示,该利率于5月末再度演绎新一轮冲高回落行情,当前仍在较低位维持震荡走势。截至6月15日,10天移动平均MA10为3.03%。

同业存单到期收益率:5月份各期限同存到期收益率齐升。截至6月15日,1个月同存利率为4.35%,本月平均4.32%,上月平均3.41%,1个月和6个月期限利差为0.10%,较上月末收窄14bp。日度高频数据显示,5月份各期限同存收益率齐升,短端利率加速上行致期限利差收窄。

银行间同业拆借加权平均利率:5月份同业拆借平均利率环比微降。5月银行间同业拆借加权平均利率为2.72%,环比微幅下降9个bp。从趋势上看,自2017年5月份以来,该利率持续走平,基本稳定于2.8%左右。

债券市场:期限利差大幅缩窄

国债到期收益率:一年期国债利率持续上行,期限利差大幅缩窄。截至6月15日,1年期国债到期收益率为3.22%,10年期国债到期收益率为3.60%。日度高频数据显示,5月份以来,10年期国债利率一字走平,而1年期国债利率持续上行。期限利差则大幅收窄,截至6月15日,期限利差回落至38bp。

理财产品预期年收益率:5月份各期限收益率集体下行。截至6月10日,1个月、3个月、6个月理财产品预期收益率分别为4.67%,4.79%,4.86%,相比5月末分别变化2BP、-5BP、-6BP。从趋势来看,4月份以来各期限理财产品收益率开始高位回落,下行趋势较为显著。

实体经济流动性:社融再创新低,M2与上月持平

5月M2同比增速与上月持平,略低于预期,但社融受去杠杆和资管新规等政策影响再创新低。其实在去杠杆和严监管的大环境中,社会融资规模存量同比增速呈趋势性下滑。但当前除金融地产外,多数行业上市公司杠杆率均处于较低水平,表明去杠杆已取得明显成效,同时近期央行政策微调,通过扩大MLF抵押品范围以呵护市场流动性,因此从最终的利率端来看,5月份票据贴现利率仅小幅上行,而信用利差则有所回落。

货币供应量:M2同比增速与上月持平

货币供应量同比增速:5月M2增速与上月持平,同比仍为8.3%。M1是反映企业流动资金状况的重要指标,5月M1同比增速6.0%,相比4月回落1.2%。M2增速反映了社会信用扩张速度,5月广义货币供应量(M2)增速与上月持平,同比增速仍为8.3%,略低于预期的8.5%。

社会融资需求:5月社融增速下滑再创新低

社会融资规模:社会融资规模代表了实体经济从金融体系获得的资金总量,人民币贷款可以很好地衡量实体信用扩张或者收缩的趋势。5月社会融资存量182.1万亿元,同比增长10.3%,相比上月小幅下滑0.2%。社融当月值0.76万亿,环比减少7997亿元,降幅高达51%。其中人民币贷款存量126.1万亿元,同比增速12.6%,较4月份小幅下降0.2%,当月金融机构新增人民币贷款11500亿元,环比下降300亿元。

票据贴现利率:5月份票据贴现利率小幅回升。该利率体现了实体经济货币需求的成本价格。截至6月15日,珠三角地区6个月票据贴现利率为4.25%,长三角为4.20%。从趋势上看,3月底至4月中下旬票据贴现利率持续下行,而4月底至今,该利率小幅回升。

企业信用利差:5月份以来信用利差有所回落。5月底五年期AAA企业债与五年期国债收益率利差为1.31%,环比下降18bp。而截至6月15日,利差微升至1.34%。从趋势上看,3月中下旬至今AAA企业债与国债利差走势震荡,且5月份以来该信用利差有所缩窄。

全球流动性跟踪:美元开启强周期,全球利率高位震荡

5月份以来人民币对一篮子货币持续升值。而美国良好的经济基本面叠加当前全球不确定的市场环境使得美元开启强周期,美元指数强劲上涨。5月份全球加权平均利率高位震荡,年初以来美欧日经济复苏动能有所分化,后期利率是否能延续之前上行趋势还需进一步关注各地区的通胀和经济数据。从各国利率目前的走势来看,5月份以来,美欧长短端国债利差持续缩窄,而日本长短端国债利差走势平稳。美欧货币增速持续放缓,美联储持续缩表仍在进行中。

全球汇率:人民币对一篮子货币持续升值

人民币汇率:5月份以来人民币对美元贬值,对一篮子货币持续升值。截至6月15日,人民币兑美元汇率中间价报6.42,本月平均6.41,5月平均6.38。人民币汇率指数(参考BIS货币篮子)6月15日报101.2,5月平均100.7。4月份以来,人民币对一篮子货币持续升值。

美元指数:4月份中旬以来美元强劲上涨。截至6月15日,DXY美元指数为94.8,本月平均94.0,5月平均为93.4。4月中旬以来,美元指数经低位徘徊后强劲上涨,我们认为主要受以下两点因素影响所致:(1)2018年以来,美国经济复苏态势良好,相比之下,欧元区、日本经济则略显疲态,一强一弱驱动了强美元行情;(2)贸易战以来,全球避险情绪升温,美元作为避险资产大受青睐。

债券市场:全球加权平均利率高位震荡

G7国家十年期国债加权平均利率:该利率是以G7国家的GDP为权重计算十年期国债加权平均收益率。截至6月15日,G7国家十年期国债加权平均利率为1.97%,本月平均2.00%,上月平均2.00%。高频数据显示,2017年9月份以来,G7加权平均上行趋势显著,并在今年5月中旬该利率创历史新高后,开始高位震荡。年初以来美欧日经济复苏动能有所分化,后期利率是否能延续之前全面、持续的上行趋势还需关注各地区的通胀和经济数据。

长短期国债利率:美德长短端国债利差震荡缩窄。截至6月15日,美国10年期美债利率2.93%,1年期美债利率2.35%,利差0.57%。德国10年期债券利率0.44%,1年期债券利率-0.71%,利差1.15%。日本10年期债券利率0.04%,1年期债券利率-0.14%,利差0.18%。5月份以来,美欧长短端国债利差持续缩窄,而日本长短端国债利差走势平稳。

货币供应量:美欧货币增速持续放缓

货币供应量同比增速:美欧货币增速放缓。具体来看,5月美国狭义货币供应量(M1)同比增速4.5%,广义货币供应量(M2)同比增速3.8%;4月欧元区狭义货币供应量(M1)同比增速6.9%,广义货币供应量(M2)同比增速4.0%;5月日本狭义货币供应量(M1)平均余额同比增速6.2%,广义货币供应量(M2)平均余额同比增速3.2%。

央行资产负债表:美联储持续缩表。5月末美联储资产规模环比下降,美国持续缩表,从欧洲货币增速放缓的节奏来看,后续货币政策或持续紧缩。

责任编辑:高艳云

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)