新浪财经第四届金牌董秘暨上市公司网络影响力评选正式启动,谁是你心中的金牌董秘?谁是你心目中的行业美誉典范、榜样大咖?你的一票,最有说服力! 【点击投票】

方向谨慎:黑天鹅渐远,灰犀牛犹在

证券分析师:傅静涛 王 胜 金倩婧 林丽梅 刘扬

三季度的A股市场的主旋律是夯实底部。四个中期风险的择时:

(1) 中美摩擦: 8月(下一个美国中期选举高点)前仍可能反复,之后预期趋于平稳。

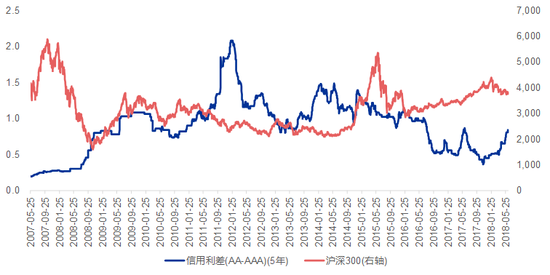

(2) 信用风险:对冲政策可能很快落地,但市场预期改善需等待三季度信用债和非标到期高峰平稳渡过。信用风险逐步释放,信用利差的走扩过程未结束。信用利差走扩,股票市场回落是稳定规律,背后是经济回落/流动性收缩,是宏观对冲和大类资产配置影响资产价格的两个结果。信用风险发酵对股市还有一个滞后影响:信用风险发酵——信用债发行回落——社融回落——经济回落——基本面趋势走弱。

信用风险逐步释放,信用利差的走扩过程未结束(信用利差处于相对低位)

信用风险逐步释放,信用利差的走扩过程未结束(信用利差处于相对低位)资料来源:Wind,申万宏源研究

信用利差上行/信用债收益率上行,企业债融资占社融的比例将有所回落 债券融资“价升量跌”是正常的规律,在融资来源较为丰富的情况下,这一规律反映的是债券融资和其他融资渠道的替代关系。如果平抑实体经济融资成本仍是目标,信用风险发酵,信用债融资成本提升的背景下,社融可能主要还是依靠表内信贷支撑 。

5月社融回落之后,经济增长数据也兑现了回落,这意味着预期的演绎进入等待扶植表内信贷的政策阶段扶植表内信贷,并不意味着信用风险逐渐释放的方向出现扭转,只是斜率有所放缓,预期趋于稳定。

经济数据已验证回落,主要矛盾转向对扶植表内信贷宽松的期待。政策放松大概率只是对冲经济下行,而非刺激,信用风险发酵放缓,待三季度集中到期的时间窗口渡过,市场对于信用风险的担忧将有望显著改善。

(3) 盈利增速回落:8月之后市场展望三季报和年报,下半年业绩回落有望充分反映。企业盈利增速是基本面趋势投资的核心,盈利增速下半年不及上半年是压制A股的核心矛盾。

业绩分析的全球视角:各国盈利预测的调整变化能够比较好地解释年初以来各国股市表现的差异 美股近期又出现了盈利预测的上修,欧股5月以来的表现和盈利预测上修有关,A股是主要市场中,年初以来盈利预测调整幅度最小的。

(4) 海外流动性:特朗普“贸易战 + 税改”成功把政策刺激的效果留在国内,压缩他国政策空间,9月美联储加息落地后市场开始预期12月再加息,海外紧缩风险将可能充分反映。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:依然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)