新浪财经第四届金牌董秘暨上市公司网络影响力评选正式启动,谁是你心中的金牌董秘?谁是你心目中的行业美誉典范、榜样大咖?你的一票,最有说服力! 【点击投票】

原标题:【每周策略】上证估值底或在2600点

胡宇

来自微信公号:华林证券

策略

市场多数观点均认为2018年6月上证指数处于底部区域,即使承认这一观点的正确性,但市场从底部区域何时涨起来也是个问题?何况底部往往是跌出来才知道的。另外即使承认目前处于底部区域,也不意味着市场不会剧烈震荡,最近一些因为债务违约问题导致股价大幅下跌的企业,也是“去杠杆”和“强监管”趋势下的结果。这种个股风险的特征与过往熊市行情背景下的绩差股连续下跌存在历史性的雷同。过往的周期规律告诉我们,目前或处于熊市的后期,这一阶段市场情绪波动较大,但是否处于估值底部,却存在诸多因素需要验证。

我们认为,上证A股市场见底的确认或需具备以下三个必要条件,即估值底、业绩底与政策底同时形成。本文首先谈谈估值底是否已经具备形成条件。

图1:估值底部仍未到历史极端值

数据来源:wind、华林证券

历史的静态比较。目前沪深两市平均估值(市盈率和市净率)仍距离2013年熊市底部有一定的距离。2013年至2014年两市市盈率曾经屡次跌至12倍后出现反弹,截至2018年6月,两市市盈率在17.58倍,距离前一次低点仍有32%的下调空间。

从市净率来看,上次市净率低点1.58倍出现在2014年5月份,而目前市净率为1.89倍,相距仍有17%的空间。

即使考虑两市2018年业绩增速在20%-17%左右,则预计市盈率和市净率的仍有15%-17%的调整空间,即上证指数跌至2600点出现历史低点的概率较大。

结合利率水平,动态来看,如果考虑到市场利率的上行导致市场要求的必要收益率上行,则目前的市盈率倒数提供的风险补偿存在进一步扩大可能。通过国债收益率与市盈率倒数的动态比较,其结果会更加符合要求回报率安全边际的考量。即两者比值越大,程度越高,意味着股票回报率给予的风险补偿越大,安全边际越高。

图2:按照市盈率倒数与10年国债收益率对比,目前A股仍未到低估值区域

数据来源:wind、华林证券

如果把自2011年以来的市盈率倒数与10年期国债收益率的比值做区间分布,则高于1.8倍的位置可以看作是股票市场的价值投资或深度价值区域;而低于1.2倍则可以看作是高风险区域或者泡沫化区域。而1.2至1.8之间的区域则可以看作是估值合理的区域。

目前市盈率的倒数,高风险的股票市场给予的回报率在5.69%,而10年期国债收益率在3.62%,即无风险收益率可以给予3.62%的回报,两者比值在1.57,处于历史的中轨位置,即估值合理的区间。换言之,目前A股市场整体估值并不属于估值低估的位置。估值底不存在。

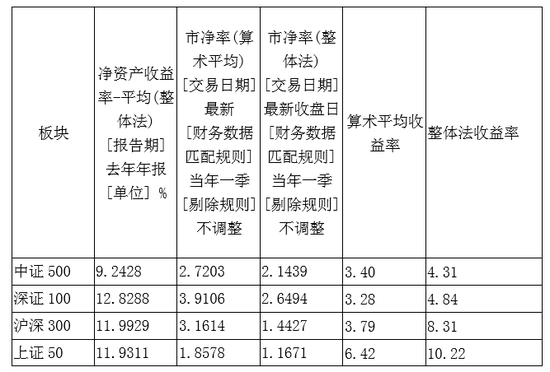

从市场细分指数提供的潜在回报角度而言,上证50指数和沪深300指数目前的估值暗含着6-10%的年化收益率,如果前两年涨幅较大的白马股出现破位下行,这意味着蓝筹股群体提供的风险报酬会进一步提高,这对价值投资而言,是机会而不是风险。

表1:A股各指数财务数据对比

数据来源:WIND、华林证券

从行业结构分析,ROE/PB模型提供的回报率指标来看,排名居前的皆为银行地产等周期性行业为主。反映市场对金融扩张周期结束的担忧。

表2:金融地产ROE/PB指标排名靠前

数据来源:wind、华林证券

创业板和中小板由于市场情绪和政策的催化剂,导致估值难以一步到位,如果未来市场情绪进一步悲观,而发行供给端进一步放大的话,则市场风险溢价均有可能进一步提升,中小市值企业估值存在进一步下降可能,这对市场整体回报率的提升是有帮助的。

配置

1、主要看好独角兽、创新企业及新兴行业的投资机会。

目前除京东外,5家潜在的CDR标的的估值均低于创业板。其中腾讯与阿里估值与创业板接近,而百度和网易大致为创业板的一半,京东的估值大致为创业板的5倍。

5家潜在标的的财务基本面远好于国内沪深主板与创业板的平均水平,具有公司盈利能力强、资产负债率低、现金流充裕的特点,尤其是腾讯、阿里巴巴和百度。

2、物联网行业前景广阔

近一年来,国务院陆续发布《关于促进“互联网+医疗健康”发展的意见》、《物联网“十三五”发展规划》等,政策红利不断;市场方面,物联网行业整体市场规模逐年攀升,预计到2018年中国物联网行业的市场规模将达到2.05万亿元,增速同比达到174%,到2022年市场规模将达到7.24万亿元。

3、云计算:渗透率提升空间巨大,国内云计算市场已到临界点

2018年1季度服务器市场销售规模连续三个季度保持增长,中国市场增速达67.4%,美国市场达40.6%。服务器高速增长的背后是全球云计算市场规模的不断扩大,渗透率提升空间巨大,从渗透率来看,我国目前云计算高度集中于北京、上海等超级城市,云计算的渗透率仍有待提升。我国 IT 支出占 GDP 比例与全球相比偏低,2017年中国在2.80%,相对于全球4.58%的占比还有相当大的提升空间。

4、新兴消费市场前景广阔

从美国经济的成长历史来看,中国目前相当于处于美国1980年代,消费在GDP贡献占比将逐步提升,最终超过80%:中产崛起提高消费能力:边际消费倾向更高的80和90后成为消费主力,新业态涌现满足多元化消费需求。

5、国外体育行业经过多年发展,已经孕育出一大批市值上千亿的伟大公司。

中国体育产业刚刚起步,前景非常广阔,目前正是投资行业、挖掘优秀公司的最佳时机。

6、新能源行业发展前景广阔,行业龙头享受估值溢价

2017年下半年以来,新能源汽车重要政策包括:补贴退坡、双积分政策出台,取消新能源汽车外资股比限制,市场竞争机制的作用逐步显现。看好新能源汽车产业链的发展前景,中短期来看,或存在三个重要发展趋势:(1)技术路线切换;(2)中游集中度提升,行业龙头崛起;(3)电动化/智能化驱动下,汽车电子行业成长空间很大。

7、布局资本市场核心参与者。

随着直接融资比例的大幅提升,以及去杠杆和增加权益资本的需要,资本市场的发展潜力非常大。伴随资本市场发展的相关投资机会包括,券商、及金融控股公司的投资机会。

券商目前的估值处于历史低点附近,未来股价进一步下跌都是长线布局的价值投资区域。

非银金融股,尤其是保险股在熊市环境下,投资业绩波动加大,但对优秀的头部公司而言,也是长线布局机会。目前寿险保单渗透率和客单价均有显著提升空间,税收递延养老险的未来发展空间仍然较大。

大类资产配置策略

利率上行周期与信用周期收缩叠加,导致现金流紧张的高负债率企业偿还能力受到质疑,出现信用违约风险的概率大增,但其中也存在情绪发酵带来的错杀机会。风险偏好较高的激进型投资者可以考虑配置高收益债券。

1、机构投资者的一致性悲观预期,造成高收益债被错杀的可能;

2、目前20%以上的负面消息高收益债主体增加较多,有足够的样本精挑细选;

3、民营企业有瑕疵就会沦为高收益债群体;

4、信用债违约情绪发酵导致某些错杀的信用债存在投资机会。但需要对资产质量及偿还能力做出专业鉴别能力。

声明:以上论述仅供参考,不代表华林证券观点,不构成投资建议。股市有风险,投资需谨慎。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:高艳云

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)