报告摘要

● 短期资金面上,价值投资风格的资金更偏好“战略配售基金”

从收益区间看,基金收益曲线或呈先债后股的特性,预计3年复合回报率在债股之间。从持有时长看,“战略配售基金”份额锁定3年,虽可在成立后6个月于交易所买卖,然由于投资策略特殊性,收益效应后期更明显。回顾三次A股盘整期间大型蓝筹IPO时的股权风险溢价变化,本次A股仍处于震荡期,反而可利用事件驱动带来的贴现率上升寻找布局机会。

● “战略配售基金”呈现前期偏债性而后期偏股性的特征

监管考虑市场承受能力发行节奏稳健,前期货币类资产、利率债和高评级短久期信用债的配置比例较高,基金收益曲线或呈现先债后股的特征,非股部分预期收益或可参考当前货币基金。

● 战略配售的溢价或主要来自于市场间溢价和新股溢价

战略配售的最大优势在以更高概率赚取溢价:对于已在海外上市的公司,溢价来自于:A. 市场间折溢价(当前A股成长类公司估值较美股和港股高约20%-40%);B. 战略投资者或有优惠(股份含锁定期存在以流动性换取低配售价的可能)。对于未上市公司IPO,溢价可能来自A股的新股发行溢价, 17年以来上市满一年新股的上市后首年收益率中位数约为70%。

● 独角兽登陆A股,中期带来成长股内部的估值分化与重塑

独角兽公司以CDR或直接IPO形式登陆A股,从供给侧改变资本市场结构,提振行业投资情绪,中期风格上带来成长股的估值重塑,资金流向优质龙头的同时行业中其他的优质公司也可受益,但低质企业的投资价值则相对减弱,市场定价机制公平性进一步体现。

● 慢牛中的震荡期,折返跑,再均衡

维持A股处于2016年以来慢牛中的震荡期“折返跑,再均衡”的判断,继续观察后续信用环境是否缓和的政策信号,继消费股之后,周期股“折返跑”的条件也在酝酿,建议利用近期不确定事件增多带来的贴现率上升耐心布局基本面改善的方向。优先配置信用承受能力打分较高且经历了充分调整的大周期(建材/化工/地产龙头),战略配置供需共振、政策倾斜的大众消费(零售/纺服/食品),成长挖掘Alpha景气度持续向好(医疗服务)。“战略配售基金”发行期间或更受价值投资风格资金偏好,而独角兽上市中期带来成长股内部的估值重塑与分化。一二级联动增强,主题关注一级市场投资回暖的先进制造、医疗健康等。

● 风险提示:

中美贸易争端升级;去杠杆力度超预期;中报低于预期

报告正文

1本周策略观点

本周值得关注的变化有:1、中国5月出口同比(按美元计)为12.6%,与前值持平;5月进口同比(按美元计)为26%,高于前值21.5%。2、2018年5月份,全国居民消费价格总水平同比上涨1.8%(前值1.8%),环比下降0.2%;全国工业生产者出厂价格同比上涨4.1%(前值3.4%),环比上涨0.4%。3、工业品价格上,本周各地区钢价全面上涨,全国水泥市场价格环比震荡下行,化工品价格稳中有跌,原油价格本周继续小幅回落。

本周三(6月6日),南方、华夏、汇添富、易方达、招商、嘉实6家基金公司的封闭3年期战略配售灵活配置混合基金获得证监会批文,预计零售渠道将从下周一至下周五(6月11日至6月15日)进行募集,而专业机构投资人的募集渠道将在6月19日开放一天,此处的专业机构投资人仅限社保、基本养老保险、企业年金、职业年金等。单个基金募集规模下限50亿、上限500亿人民币,个人认购单个基金份额上限为50万。工、建、中、农、交、招等大型银行领衔主要销售渠道。此外,周三深夜,证监会发布《存托凭证发行与交易管理办法(试行)》等9份规章及规范性文件,独角兽与CDR的步伐越来越近。A股证券市场正在变得更为多元化,这样的多元化分别会在短期资金面、中期投资风格上使A股产生怎样的变化?

就此问题,我们的看法如下——

1. 6月6日,6家基金公司的战略配售灵活配置混合基金获得批文,预计于周一开始零售渠道的募集。该类“战略配售基金”的主要投资特点在于可获得“独角兽”公司CDR或IPO的战略配售份额,因此可预期其未来的持仓结构中,成长类股票标的将拥有显著占比。但另一方面,基金份额将锁定三年,偏长线的投资方式又更为符合价值投资者的偏好。究竟“战略配售基金”对谁的吸引力更大?我们对该类基金的整体风险收益水平研究发现,在市场的短期资金面上,风险偏好不高、流动性要求较低的价值投资风格资金或会更偏好该类基金。1)收益区间:战略配售基金均为混合基金,其投资策略的主要特点为获取独角兽的战略配售份额,以更高概率享受后续溢价,但其可投资标的在初期较为有限,投资结构与独角兽回归/发行的节奏紧密相关,因此收益曲线或存在先债后股的特性,战略配售份额的期限锁定期在12个月以上,为分散风险以及为后续的战略配售留存认购资金,预计3年期限内的平均股票仓位不会太高。3年复合回报率大概率在债股之间;2)持有时长:“战略配售基金”的份额锁定期为3年,但可在成立后6个月于交易所上市,并通过转托管的方式将份额转至交易所进行交易。但由于投资策略的特殊性,可投资标的会在之后逐步增加,股性也逐渐体现。在成立后的6个月内,预计参与战略配售的资产占基金整体仓位不高,且由于战略配售股份至少锁定12个月而暂时无法兑现收益,因此若基金平稳运行,短期之内卖出份额的投资性价比较低,而持有期限较长的投资者或更为受益。

参考历史上,A股整体震荡期间,几次募资总额超过A股成交额10%以上的蓝筹IPO发行(10年2月华泰证券、10年7月农业银行、11年9月中国电建),打新资金冻结的高峰期间,低市盈率股票的风险溢价上行速度快于高市盈率股票的风险溢价,或由于价值类资金的投资热情为新投资标的所分流,期间大盘整体下行,但持续时间一般不超过两周。上证综指在期间的风险溢价上行幅度分别为0.58、0.63、0.59,本次多个超大型基金即将进入募集,上证综指在6月8日风险溢价跳升约0.13,后续A股市场仍处于震荡期。但事件驱动并不破坏中期逻辑,可在震荡期间寻找布局的机会。

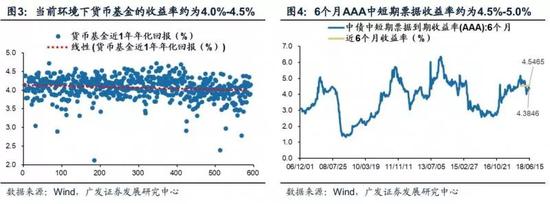

2. “战略配售基金”或呈现前期偏债性而后期偏股性的特征,即在前期可参与的战略配售标的较少,因此固定收益类资产的配置比例相对较高,而后期随着CDR和独角兽IPO的不断发行,其投资策略可参与的标的增加,股票配置比例预计将逐步上行。“战略配售基金”均为混合基金,即拥有在不同类资产间调整配置的灵活性,根据其宣传资料所示,可能的主要资产结构为现金+类货币资产+债券+股票,配置比例为0%-100%。但为保证产品流动性以及为后续参与战略配售预留资金,参考当前的“打新基金”,推测基金的现金及货币类资产的配置比例预计在20%-30%,该部分收益可参考当前平均的货币基金收益率水平,大约在4.0%-4.5%区间。此外的债券配置部分,起分散风险和流动性补充的作用为主,因此或以利率债或高评级短久期信用债为主要配置,当前6个月期限、AAA主体评级的中票短融收益率大约在4.5%-5.0%,推算基金在非股票部分的配置,在当前资产收益率和利率环境下,年化收益率靠近货币基金的收益。

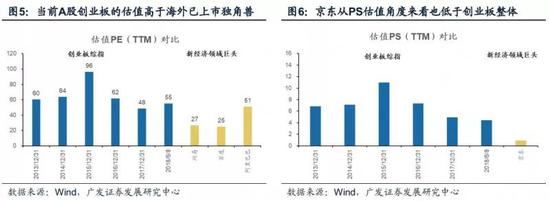

3. 战略配售的最大优势在于可更高概率赚取溢价,对于已在A股市场外上市的公司,溢价大概率来自于两个部分:A. 市场之间的折溢价;B. 战略投资者本身或可获得一定优惠价格。对于未上市的公司IPO,溢价大概率来自于A股的新股发行溢价。A股成长类公司的估值相较于美股和港股要高20%-50%,若以CDR形式回归A股,初始定价可能会参考海外市场的定价,因此在CDR上市之后或可享受一定的市场间估值溢价。此外,战略配售投资人的股份将至少锁定12个月,因此理论上存在流动性溢价换取更优获得价的空间,但该部分取决于海外投资人、内资投资人、公司之间的协商。而对于在A股直接IPO的“独角兽”公司,战略配售的溢价将主要来自新股发行溢价,2017年以来发行的新股年收益率中位数约为70%。A股当前的首发上市定价仍以23倍市盈率以下为标准,但对于未盈利的企业,新规要求披露市销率、市净率等,未来对未盈利企业的上市定价要求可能存在一定转变。

4.“战略配售基金”的主要投资策略,投资收益除了受到投资标的本身的基本面以及整体市场环境影响之外,还受到CDR/IPO审批上市的速度、定价的折溢价率影响。监管会考虑市场整体的承受能力把握独角兽回归/上市的速度,因此市场尚不熟悉和适应独角兽上市的情况下可能节奏相对保守,战略配售的收益大概率不会呈现匀速递增,在后期释放的可能性更大。而基金份额锁定3年,基金投资者应考虑期限内年复合回报率而非单笔投资收益,预计整体收益情况适中。尽管CDR或独角兽IPO的战略配售可能存在较为可观的溢价空间,但根据《公开募集证券投资基金运作管理办法》第三十二条第(一)条规定:一只基金持有一家公司发行的证券,其市值不得超过基金资产净值的百分之十。6家基金能获得多少战略配售比例(占发行总量,而非公司总股本)尚不确定,但这6家基金不一定是唯一的战略配售投资人,参考工业富联上市时战略配售的股份占总发行股份30%,基金获得公司战略配售份额的比例可能在5%以下。此外,“战略配售基金”还需要为后续可能的战略配售保持资金,因此股票仓位可能在80%以下。考虑到战略配售的股份将至少锁定12个月需要承受市场波动和公司股价波动的风险,而基金中持有的CDR与海外市场的联动性较一般A股更强,所须判断的变量更为复杂,因此大概率基金不会以激进的风格投资。此外,基金投资节奏与监管发行审批的速度紧密相关,而监管层会考虑市场承受能力来调整审批速度,因此预计收益特征前债后股,3年复合收益情况适中。投资策略特殊性或让持有期限较长者更受益。更适宜风险偏好不高、流动性要求较低的资金配置需求。

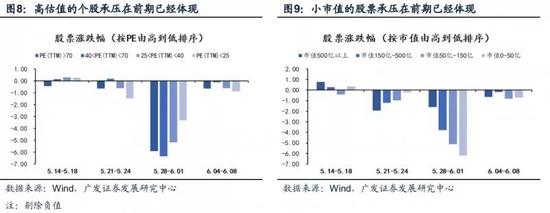

5.独角兽公司以CDR或直接IPO形式登陆A股,从供给侧改变资本市场结构,提振行业的投资情绪,中期风格上带来成长股的估值重塑,资金流向更优质标的,市场定价机制公平性进一步体现。而低质公司的投资价值相对减弱,壳资源的估值逐步承压。回顾近期市场的表现,高估值、小市值的股票跌幅更深,随着独角兽逐步回归上市A股,市场对于“壳价值”的认可度进一步降低,并已逐步体现。市场在龙头公司上市时,往往担忧其是否会对行业内其他公司的股价造成资金面的挤压,但从美股市场经验来看,在大型行业龙头公司上市时,其所属行业的投资情绪常会受到提振。从投资逻辑来讲,理性资金会优先流入优质龙头,同时,行业中其他的优质公司也可享受龙头树立估值标杆后带来的溢价效应。但另一方面,行业中低质企业的投资价值则进一步减弱,形成内部的估值分化和体系重塑,市场定价机制的公平性得以体现。

6. 维持A股处于2016年以来慢牛中的震荡期“折返跑,再均衡”的判断,继消费股之后,周期股“折返跑”的条件也在酝酿,建议利用近期不确定事件增多带来的贴现率上升耐心布局基本面改善的方向。二季度以来内外部的政策信号多样化对A股的风险偏好形成制约,在中国去杠杆调结构、中美贸易摩擦政策路径、以及独角兽回归细则进一步明朗之前,A股仍然处于震荡期。我们建议继续观察后续信用环境缓和的政策信号,继消费股“折返跑”后,周期股“折返跑”的条件也在酝酿。之后“战略配售基金”的发行,在短期资金面上或更受价值投资风格的资金追捧,而独角兽的逐步上市与回归,在中期影响上会带来成长股内部的估值重塑和分化,高质量企业树立估值标杆,低质企业的投资价值削弱,市场定价机制的公平性进一步体现。建议优先配置信用承受能力打分较高且经历了充分调整的大周期(建材/化工/地产),战略配置供需共振、政策倾斜的大众消费(零售/纺服/食品),成长挖掘Alpha景气度持续向好(医疗服务)。主题配置方面,CDR新政落地和独角兽战略配售基金获批中长期内增强一二级联动,关注一级市场投资回暖下的AI、先进制造、Fintech、医疗健康等。

2

本周主要变化

2.1 中观行业

下游需求

房地产:Wind30大中城市成交数据显示,截至2018年06月08日,30个大中城市房地产成交面积累计同比下跌21.79%,相比上周的-21.47%有所下降,30个大中城市房地产成交面积月环比下降1.42%,月同比下降23.83%,周环比下降23.65%。

汽车:乘联会数据,5月第5周乘用车零售销量同比上升29.5%,较5月第4周的-13.8%有所上升。

中游制造

钢铁:本周综合钢价指数微幅上涨,各地区钢价全面上涨,各品种钢价全面上涨。本周钢材价格均上涨,螺纹钢价格指数本周涨0.31%至4166.37元/吨,冷轧价格指数涨0.68%至4719.46元/吨。本周钢材总社会库存下降3.67%至1035.91万吨,螺纹钢社会库存减少4.70%至504.23万吨,冷轧库存跌2.06%至109.17万吨。本周钢铁毛利均上涨,螺纹钢涨2.83%至1511.71 元/吨,冷轧涨0.69%至1714.80 元/吨。截止6月8日,螺纹钢期货收盘价为3806元/吨,比上周上涨1.93%。

水泥:本周全国水泥市场价格环比震荡下行,跌幅为0.2%。全国高标42.5水泥均价环比上周下跌0.22%至429.7元/吨。其中华东地区均价环比上周跌1.52%至461.43元/吨,中南地区保持不变为436.67元/吨,华北地区涨1.52%至402.0元/吨。

化工:化工品价格稳中有跌,价差涨跌相当。国内尿素涨0.36%至1967.14元/吨,轻质纯碱(华东)保持不变为2050.00元/吨,PVC(乙炔法)涨1.12%至6901.43元/吨,涤纶长丝(POY)涨0.02%至9035.71元/吨,丁苯橡胶跌2.08%至12792.86元/吨,纯MDI跌0.50%至28607.14元/吨,国际化工品价格方面,国际乙烯涨0.29%至1223.57美元/吨,国际纯苯跌0.05%至851.07美元/吨,国际尿素涨1.54%至217.14美元/吨。

上游资源

煤炭与铁矿石:本周铁矿石价格保持稳定,铁矿石库存下降,煤炭价格下跌,煤炭库存增加。国内铁矿石均价稳定在554.29元/吨,太原古交车板含税价稳定在1610.00元/吨,秦皇岛山西混优平仓5500价格本周跌0.34%至645.40元/吨;库存方面,秦皇岛煤炭库存本周增加22.22%至638.00万吨,港口铁矿石库存减少0.78%至15914.61万吨。

国际大宗:WTI本周跌0.11%至65.74美元/桶,Brent跌0.58%至75.77美元/桶,LME金属价格指数涨3.51%至3488.80,大宗商品CRB指数本周跌0.83%至200.04;BDI指数本周涨20.33%至1391.00。

2.2 股市特征

股市涨跌幅:上证综指本周下跌0.26%,行业涨幅前三为家用电器(2.98%)、电子(2.65%)和食品饮料(2.38%);涨幅后三为纺织服装(-2.96%)、商业贸易(-3.05%)和电气设备(-3.50%)。

动态估值:本周A股总体PE(TTM)从上周17.08倍下降到本周17.06倍,PB(LF)从上周1.80倍上升到本周1.81倍;A股整体剔除金融服务业PE(TTM)从上周25.39倍上升到本周25.40倍,PB(LF)从上周2.29倍上升到本周2.31倍;创业板PE(TTM)从上周54.89倍上升到本周55.19倍,PB(LF)从上周3.73倍上升到本周3.75倍;中小板PE(TTM)从上周33.92倍下降到本周33.91倍,PB(LF)维持在上周的3.12倍;A股总体总市值较上周下降0.13%;A股总体剔除金融服务业总市值较上周上升0.07%;必需消费相对于周期类上市公司的相对PB由上周2.22倍上升至本周2.25倍;创业板相对于沪深300的相对PE(TTM)从上周4.34倍上升至本周4.37倍;创业板相对于沪深300的相对PB(LF)从上周2.49倍上升至本周2.50倍;本周股权风险溢价从上周0.32%下降至本周0.29%,股市收益率维持在上周的3.94%。

基金规模:本周新发股票型+混合型基金份额为48.56亿份,上周为57.29亿份;本周基金市场累计份额净增加22.36亿份。

融资融券余额:截至6月7日周四,融资融券余额9819.28亿,较上周下降0.26%。

限售股解禁:本周限售股解禁541.30亿元,预计下周解禁1254.85亿元。

大小非减持:本周A股整体大小非净减持14.40亿,本周减持最多的行业是商业贸易(-14.92亿)、计算机(-5.4亿)、轻工制造(-1.49亿),本周增持最多的行业是汽车(4.26亿)、公用事业(1.82亿)、建筑装饰(1.59亿)。

AH溢价指数:本周A/H股溢价指数下跌为116.95,上周A/H股溢价指数为118.64。

2.3 流动性

央行本周共进行了6笔逆回购,总额为2000亿元;共有8笔逆回购到期,总额为5000亿元;共有1笔MLF投放,总额为4630亿元;共有1笔MLF回笼,总额为4980亿元;公开市场操作净回笼(含国库现金)3350亿元资金。截至2018年6月8日,R007本周下跌39.55BP至2.88%,SHIB0R隔夜利率下跌23.80BP至2.563%;长三角和珠三角票据直贴利率本周都上扬,长三角涨5.00BP至4.30%,珠三角涨5.00BP至4.35%;期限利差本周下跌2.47BP至0.43%;信用利差涨1.28BP至1.32%。

2.4 海外

美国:周一公布美国4月耐用品订单环比终值-1.6%,高于前值-1.7%;美国4月工厂订单环比-0.8%,低于预期值-0.5%和前值1.7%;周二公布美国5月Markit服务业PMI终值56.8,高于预期值55.7和前值55.7;周三公布美国4月贸易帐-462亿美元,高于预期值-490亿美元和前值-472亿美元;周五公布美国4月批发库存环比终值0.1%,高于预期值0%和前值0%

欧元区:周二公布欧元区5月服务业PMI终值53.8,低于预期值53.9和前值53.9;英国5月服务业PMI54,高于预期值53和前值52.8;欧元区4月零售销售同比1.7%,与预期值持平,高于前值1.5%;周四公布英国5月三个月Halifax房价指数同比1.9%,与预期值持平,低于前值2.2%;欧元区一季度GDP同比终值2.5%,与预期值和前值持平;欧元区一季度GDP季环比终值0.4%,与预期值和前值持平;

日本:周二公布日本5月服务业PMI51,低于前值52.5;周五公布日本一季度实际GDP平减指数同比终值0.5%,与预期值和前值持平;日本一季度实际GDP年化季环比终值-0.6%,低于预期值-0.4%,与前值持平;日本一季度实际GDP季环比终值-0.2%,低于预期值-0.1%,与前值持平;日本4月贸易帐5738亿日元,低于预期值7423亿日元和前值11907亿日元;日本4月未季调经常帐18451亿日元,低于预期值20765亿日元和前值31223亿日元;

本周海外股市:标普500本周涨1.62%收于2779.03点;伦敦富时跌0.27%收于7681.07点;德国DAX涨0.33%收于12766.55点;日经225涨2.36%收于22694.50点;恒生涨1.53%收于30958.21。

2.5 宏观

外汇储备:中国5月外汇储备31106.2亿美元,较上月减少0.014万亿美元。

贸易帐:中国海关总署数据,5月出口同比(按美元计)为12.6%,与前值持平;5月进口同比(按美元计)为26%,高于前值21.5%。

CPI/PPI:2018年5月份,全国居民消费价格总水平同比上涨1.8%(前值1.8%),环比下降0.2%;全国工业生产者出厂价格同比上涨4.1%(前值3.4%),环比上涨0.4%。

3下周公布数据一览

下周看点:中国5月社会消费品零售总额同比;中国5月规模以上工业增加值同比;美国5月CPI、PPI环比;美国FOMC利率决策(上限);英国5月核心CPI同比;英国4月工业产出环比;日本5月货币存量M2同比;

6月11日周一:英国4月制造业产出环比;英国4月工业产出环比;日本5月货币存量M2同比;日本4月核心机械订单环比;

6月12日周二:美国5月CPI环比;英国4月三个月ILO失业率;英国5月失业金申请人数变动(万人);日本5月国内企业商品物价指数同比;日本4月第三产业活动指数环比;

6月13日周三:美国5月PPI环比;英国5月CPI同比;

6月14日周四:中国5月社会消费品零售总额同比;中国5月规模以上工业增加值同比;美国5月零售销售环比;欧元区欧洲央行主要再融资利率;日本4月工业产出环比终值;

6月15日周五:美国5月工业产出环比;美国6月密歇根大学消费者信心指数初值;欧元区5月调和CPI同比终值;

6月16日周六:美国4月长期资本净流入(亿美元);美国4月国际资本净流入(亿美元)。

风险提示:

中美贸易争端升级

意大利、西班牙政局形势恶化

去杠杆力度超预期

企业中报低于预期

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)