股市荀策

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

核心结论:①随着A股纳入MSCI及陆港通全面扩容,A股投资者结构正在走向国际化,参考台湾、韩国经验,预计2018年外资流入A股3000亿。②CDR代表A股发行制度在走向国际化,直接融资支持创新和转型的大背景下,A股上市公司结构正向成熟市场靠拢。③随着A股国际化加速,市场振幅和估值中枢下降,龙头公司溢价效应更明显。

入摩和CDR都近了:A股国际化加速

18年5月份以来,中国金融市场对外开放的步伐再次加快。发行融资方面,5月4日,证监会发布《存托凭证发行与交易管理办法(征求意见稿)》,5月21日,中国结算就《存托凭证登记结算业务细则(公开征求意见稿)》向市场参与主体公开征求意见,A股发行制度的改革正在加速走向国际化。引入外资投资方面,5月1日起互联互通每日的额度正式扩大四倍,同时A股正式纳入MSCI进入倒计时,5月15日,明晟公司公布了一系列MSCI指标的半年度审查结果,226只A股被纳入MSCI指数体系,外资流入对A股影响不断加大。一系列措施反映A股国际化的趋势正在加速到来,这势必会深刻影响我国A股的市场生态。《上市制度改革将改变市场生态-20180313》和《CDR的运行及对市场影响——借鉴ADR-20180403》分析过相关问题。本文将借鉴台湾、韩国市场开放的经验,讨论入摩和CDR制度改革等国际化趋势将带来的资本市场新变化,将对A股市场带来什么影响。

1. 入摩代表A股投资者结构在走向国际化

回顾A股市场对外开放的进程,A股入摩将助推国际化加速。回顾A股引入外资的历程,从2003年启动合格境外机构投资者制度(QFII)开始,在我国资本市场尚未开放的情况下,有限度的引进外资开放A股市场。此后为加快引进QFII的步伐,扩大港澳地区投资沪深股市的实际规模,2011年推出RQFII制度。截至目前,QFII和RQFII的配额总额分别达到985.6亿美元与6148.5亿元人民币,公司数量分别达到313家和231家。2014年11月证监会推出沪港通,随后又在2016年12月推出深港通,沪港通和深港通扩大了沪深股市与香港交易市场的投资渠道,进一步扩宽了市场双向开放的广度和深度。2018年5月1日起,为进一步完善内地和香港两地股市互联互通的机制,互联互通每日的额度扩大四倍,沪股通及深股通每日额度分别调整为520亿元人民币,沪港通下的港股通及深港通下的港股通每日额度分别调整为420亿元人民币。A股入摩方面也迎来最后的准备时刻,A股于2013年入选MSCI潜在升级市场观察名单,后连续三年均纳入MSCI新兴市场指数失败,2017年6月第四次终于闯关成功,按照公布的时间表,A股首次纳入指数将分两步走。第一步从2018年6月1日开始,MSCI将正式把A股纳入MSCI新兴市场指数,总共有226只A股股票将被加入国际投资者的“购物车”,首次纳入因子为2.5%,对应MSCI新兴市场指数权重为0.37%。第二步在3个月之后,从9月3日起将提升纳入比例至5%,对应权重为0.73%,A股入摩标志着A股将正式纳入全球的资本配置。从QFII、RQFII、沪港通、深港通再到A股纳入MSCI,中国A股市场正逐步向外部投资者开放。

中长期看,外资有望给A股带来每年3000亿增量资金。随着MSCI正式将A股纳入MSCI新兴市场指数,按照5%比例测算A股占MSCI新兴市场指数权重为0.73%,预计初步带来大约1000亿人民币被动配置资金流入。根据外管局公布数据估算2017年A股QFII/RQFII的持股金额约4900亿人民币左右,叠加沪港通、深港通北上资金净流入共3666亿人民币, A股总市值中外资持股占比仅1.3%,自由流通市值中占比仅3.5%,远低于日本(2017)、台湾(2017)、韩国(2013)市场中外资持股占比分别为30.1%、27.3%、15.9%。参考台湾、韩国股市国际化的经验,台湾在2000年全面取消外资持股比例上限之后,外资持股比例显著上行,从2000年的8.8%持续提高至2007年的25%。韩国从92年开始被纳入MSCI指数起至2000年完全放开限额,期间韩国外资持股比例从4%提高到13.8%。台湾、韩国外资持股比例分别在7-8年时间里分别提高了16.2个百分点、9.8个百分点,平均提高了13个百分点。假设未来7年我国资本市场对外开放的过程中,外资持股占比(按自由流通市值计算,下同)从目前的3.5%提高到15%。则长期看外资有望给A股带来约2.6万亿的增量资金,按7年计平均每年约3800亿的增量资金。2017年外资(QFII/RQFII+陆股通北上资金)流入共2277亿人民币。我们在报告《略有增量,外资和保险是主力-20180110》预测过2018年外资将带来3000亿人民币的增量资金,截至目前(2018/5/30)陆股通北上资金已累积净买入1259.4亿元人民币,按照年化测算全年将带来3022.6亿元人民币,符合之前我们所作预测,2018年随着MSCI的正式纳入,预计外资流入将更多,有望带来3000亿以上的增量资金。

2. CDR代表A股发行制度在走向国际化

上市制度原因致使A股市场结构失调。目前,中国大陆市值最大的4家上市科技公司:以人民币计价,腾讯控股3.1万亿,阿里巴巴3.2万亿,百度0.5万亿,京东0.3万亿,其中阿里巴巴、百度、京东在美国上市,腾讯在香港上市。A股发行制度中严苛的财务标准并未有效筛选出符合未来产业发展方向的优质企业,比如2012年上市的京东在2011年亏损13亿元,从而这些企业当时较难符合国内发行制度的标准。在国内融资难的情况下,这些 BATJ类公司只能远赴海外上市。上市制度中严苛的盈利标准导致了A股结构失衡。自2000年以来,周期行业IPO企业数量占比达47%、融资金额占44%,而消费行业融资企业数量占29%、融资金额占20%,科技行业融资企业数量占比19%、融资金额占比11%,金融行业融资企业数量占比为2%、融资金额占比为22%。即使是2010年以来,经济转型过程加快,但仍然是周期行业上市数量和金额占比较高,分别达46%、38%,而科技行业IPO数量和金额占比仅21%、15%。随着周期股扎堆上市,A股市场结构也开始失衡。周期性行业可以在盈利高点时在 A 股上市,而代表新经济的独角兽、新蓝筹受制于A股IPO盈利指标迟迟难以上市或追寻海外上市,A股市场上市标准过于单一和陈旧,不适应新经济,导致大量优质的上市资源特别是互联网企业流失海外,成为A股市场发行体制的“痛点”。

发行制度改革将推动A股走向国际化。全球化竞争背景下,目前世界各交易所对优质创新企业的渴望越发热切,均在不断调整上市制度以吸引独角兽企业。以美国为例,2012年4月通过《2012年促进创业企业融资法》降低信息披露透明度和监管,2015年12月通过FAST法案,2018年2月开通直接上市通道。以香港为例,2017年6月港交所发布《有关建议设立创新板的框架咨询文件》,2017年12月港交所发布《咨询总结——建议设立创新板》, 2018年2月联交所发布《新兴与创新产业公司上市公司制度》的咨询文件,并拟修订《上市规则》。回到A股市场,2018年以来,监管层在发行上市制度方面推出多个改革文件,3月30日国务院发布《国务院办公厅转发证监会关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》,为创新企业降低门槛。5月4日,证监会发布《存托凭证发行与交易管理办法(征求意见稿)》(以下简称《办法》),定义了存托凭证适用于《办法》,CDR在性质上会接近于股票,为CDR的正式出台做了进一步铺垫。5月21日,中国结算就《存托凭证登记结算业务细则(公开征求意见稿)》(以下简称《细则》)向市场参与主体公开征求意见,《细则》针对CDR所涉及的证券登记与存管、结算与接收等一系列后台配套规则给予明确规范。大部分文件都将在6月初完成征求意见。我们在《CDR的运行及对市场影响——借鉴ADR-20180403》里分析过发行制度改革表明A股正在为新经济、大市值、高营收的企业开启“绿色通道”,随着相关基础制度逐渐明确,有利于根除A股发行制度“顽疾”。最近在A股市场成功上市的药明康德和工业富联便是很好的案例。当今中国处在产业结构升级期,制造业和消费业升级亟待市场增强金融服务实体经济能力,提高直接融资比重,在多层次资本市场建设大背景下,需要不断推进发行制度改革。CDR相关制度的不断完善有助于推动国内外资本市场之间的良性互动,丰富资本市场的交易品种,增加国内投资者的投资渠道,提升中国资本市场国际影响力。随着更多、更优质的国内外企业在中国资本市场融资,A股的资本市场结构会更均衡,不断向成熟市场靠拢,对A股走向国际化具有深远意义。

3. A股国际化将会深刻影响股市生态

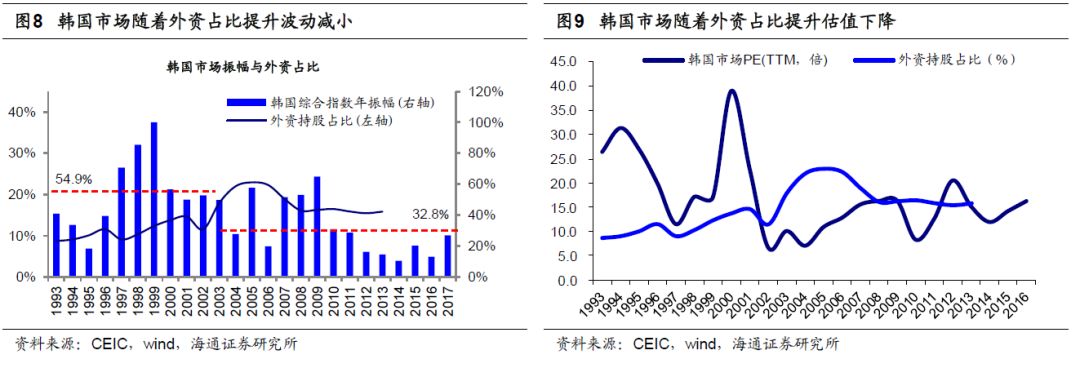

对比台韩,国际化将使A股振幅和估值中枢下降。90s台湾股市中外资、机构占比很低,股市大幅波动,台湾加权指数每年平均振幅约48%,市场整体估值水平也在15倍-40倍之间大幅波动。而在2003年之后,外资及机构投资者的市场成交额占比均超过10%,之后台湾股市波动幅度明显缩小,03年至今台湾加权指数年均振幅降至30%,市场整体PE维持在10倍-20倍之间窄幅波动。从1992-2005年,外资快速进入韩国资本市场,2002年之后,韩国外资持股与外资市场成交额占比均超过10%,韩国股市稳定性明显增强,指数年均振幅也降至约33%,韩国股市整体PE保持在8倍-20倍之间小幅波动,市场稳定性明显提高。从台湾、韩国对外开放的历史经验可以看出,外资投资者占比的提升有助于改善市场中的投资者结构,市场风格将趋于理性和稳定。随着国际化进程的逐渐推进,外资流入也将对A股市场的投资者结构、估值、交易风格产生深远的影响。从A股的振幅和估值水平变化来看,市场逐步对外开放使得A股市场整体振幅缩窄,估值回落。1991-2000年上证综指大幅震荡,年均振幅约126.1%,上证综指PE(TTM)中枢也始终在40倍左右,2001-2010年上证综指年均振幅降至81.6%,上证综指PE(TTM)中枢下降到30.6倍左右,2011年以来上证综指年均振幅降至39.4%,上证综指PE(TTM)中枢下降到13.5倍左右,随着国内机构投资者和外资占比不断提高,每十年上证综指年均振幅收窄、估值中枢下移一个台阶,市场稳定性显著提高,2010年以来的估值中枢下降和国内经济增速放缓也有一定联系。随着MSCI正式纳入A股,制度配合之下外资投资占比将会继续上升,并且随着我国机构投资者的不断发展壮大、养老金入市的进程加快,机构资金有望成为未来A股增量资金的主要来源,机构投资者主导的市场将会更平稳。

外资进入过程中龙头公司溢价不断提升,A股将发生结构分化。参考台湾、韩国的历史经验,在资本市场逐渐对外开放阶段,随着市场中机构投资者、外资的占比不断提升,价值龙头股、大盘蓝筹股表现更佳。韩国外资持股占比提升最快的时期是1997-2005年,这时期韩国外资持股占比从9%提高到23%。如果用KOSPI200指数代表韩国大盘蓝筹股,用KOSDAQ指数代表韩国中小企业,外资占比提升阶段 KOSPI200/KOSPI的相对溢价率从1提高到1.2,而KOSDAQ/KOSPI的相对溢价率则从1降至0.3。从台湾经验来看,2003-2008年期间台湾外资持股比例从11%提高到25.8%,外资成交额占比从13.8%提高到约30%,这段时期内代表龙头股的台湾50指数表现相对台湾加权指数更强。而在2008/10-2010/6期间,受金融危机影响,外资成交额占比下降期间,台湾50指数/台湾加权指数的相对溢价率也出现回落。从行业和个股角度来看,外资进入台湾之后更偏好金融及电子产业。1990s初外资进入台湾市场之后,台湾电子产业龙头企业如鸿海、台积电等个股相对台湾加权指数溢价率也不断提高。与当时的台湾、韩国类似,A股市场的外资和机构投资者占比目前处于不断上升的阶段,从14年以来,散户占比已经在下降,剔除一般法人,散户持有自由流通市值占比从14年6月的64.2%下降到17年9月的60.8%,其他机构投资者合计占比从35.8%上升39.2%。截至2018Q1,基金、QFII、保险的重仓股市值中位数分别为272亿元、396亿元、432亿元,远高于全部A股市值中位数171亿元。相对于散户,机构投资者投资行为更加理性,机构投资持股占比提高将强化龙头股效应,市场也会表现得更加稳定。随着A股入摩迎来新进展,外资投资额度逐渐提升,未来以公募、保险、社保养老金以及外资为主的机构资金占比提升是大势所趋,A股中行业龙头的估值溢价率有望继续提升。

风险提示:CDR改革和A股入摩进程不及预期。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)