【安信策略】A股入摩不可忽略的一些细节

陈果A股策略

陈果曹海军林荣雄

■风险提示:经济不达预期;地缘政治风险;通胀超预期

■风险提示:经济不达预期;地缘政治风险;通胀超预期本周特别关注

1

A股入摩不可忽略的一些细节

北京时间5月15日凌晨,明晟公司公布了一系列MSCI指标的半年度审查结果。根据公告,234只A股被纳入MSCI指数体系,纳入比例为之前宣布的2.5%,今年8月明晟公司将会提升纳入比例至5%。此前,市场十分关注MSCI所带来的增量资金规模。我们也在第一时间发布报告《6月“入摩”名单敲定,中期有利A股 20180515》认为本次MSCI半年度指数调整继续遵循了MSCI此前制定的纳入A股的规则和步骤,预期差不大。从权重上看,0.39%的权重与去年此时公布方案时的0.37%差距不大,带来的增量资金符合预期,资金规模有限。现在,我们将进一步对MSCI进行剖析,从微观结构的变化以及台湾韩国的历史经验去发掘一些有意义的细节。

细节一:本轮MSCI新增成分股中,成长股较多。相较3月公布的235只个股名单,此次纳入MSCI指数的个股中,新增11只成分股,删除12只成分股。新增成分股中,成长和消费受到青睐,医药、电子、传媒行业较多;剔除成分股中非银、房地产、交通运输较多。总体而言, 234只MSCI 成份股中,蓝筹股占据绝对优势,基本覆盖了上证50、沪深300等核心股票。

-

金融业行业成为绝对主力。从行业来看,申万一级行业中除轻工制造外,其余27个一级行业均有个股入选。银行、非银金融等金融板块共纳入50只标的,流通市值占比接近40%,MSCI权重占比达33.19%;成长行业中,医药生物行业含有18只成分股,电子行业11只,传媒行业9只,计算机7只,通信和国防军工各4只,成长行业共纳入53只个股,流通市值占比为16.47%,MSCI权重占比达16.65%;此外,房地产、有色金属和建筑装饰各含有13只股票,食品饮料行业MSCI权重占比排名前三,达9.86%。

-

从市值来看,成分股市值均在200亿元以上。市值5000亿元以上成分股共10只,占比4.27%;市值1000至5000亿元成分股共58只,占比24.79%;市值500至1000亿元成分股共67只,占比28.63%;市值200至500亿元成分股共99只,占比42.31%。

-

从估值和盈利角度看:234只成分股中,估值在0-20倍之间的个股数量占比最高,为42.72%;估值在0-50倍之间的个股数量占比高达87.61%。从名单来看,2018年5月15日滚动市盈率最低的前五只成分股分别为:华夏银行(5.52)、民生银行(5.72)、兴业银行(5.85)、太钢不锈(5.93)和浦发银行(5.96)。此外,从盈利角度看:234只成分股中,一季度ROE(TTM)在10%至20%之间的成分股数量占比最高,为44.02%,说明MSCI青睐盈利能力强的个股。从名单来看,2018年一季度加权平均净资产收益率居前五的成分股为:分众传媒(52.75)、纳思达(46.87)、方大炭素(46.52)、赣锋锂业(39.36)和华友钴业(36.94)。

细节二:相较3月从陆股通持股来看,境外投资者已经对MSCI成分股进行提前布局。自2017年6月宣布被纳入MSCI至今,北上资金总计流入2062.08亿元。其中,2017年6月-9月,当月净买入超过200亿元。在2018年2月中旬由净流出转为净流入后,呈现不断攀升的态势,其中,2018年4月北上资金成交净买入386.50亿元,为单月净流入峰值,较3月(97.13亿元)增长297.94%。同时,伴随北上资金巨额流入,去年下半年MSCI成分股中国平安、贵州茅台、格力电器等呈现强劲的上涨趋势。值得注意的是自5月1日起,沪深股通互联互通额度扩大,将股市互联互通每日额度扩大四倍,由原来的130亿元和105亿元,扩张至520亿元和420亿元,为A股6月纳入MSCI做准备。截止目前,5月北上资金净流入364.61亿元。从北上资金持股行业来看,持股数量居前的行业为:银行(15.85%)、非银金融(9.09%)、电子(8.37%)、家用电器(7.45%)和公用事业(6.46%);持股市值居前的行业为:食品饮料(18.36%)、家用电器(12.00%)、医药生物(11.71%)、电子(9.96%)和非银金融(7.80%)。

细节三:参照台韩经验,入摩后成长板块的弹性比较明显。从韩国方面来看,用韩国的KOSDAQ指数来反应相关新兴成长行业的走势的话,韩股入摩比例提高后该指数上涨明显超过大盘。具体而言,1996年9月韩股纳入MSCI占比从20%提升到50%,此后KOSDAQ的走势要明显好于大盘,三个月内KQSDAQ指数的涨幅达11.55%(由1150.6点升至1283.5点)。1998年9月韩股比例提升到100%后,KQSDAQ指数的上涨趋势稍有滞后,四个月内的涨幅达16.05%(由634.8点升至736.7点)。台湾方面,在96年9月份台股初次入摩后,台湾电子行业指数(TWSEELEC Index)也产生了比较大的涨幅,从9月初的92.84点一路攀升至12月初的105.89点,涨幅达14.06%,其后仍保持高速增长趋势。在2005年5月份台股纳入MSCI比例从65%调高到100%后,台湾电子行业指数在三个月内涨幅为15.27%(由234.86点升至270.73点)。从代表性龙头来看,韩国三星电子在98年韩股入摩比例提升到100%后一年时间中上涨420.88%,涨幅超过同期大盘180.18%。同时,台湾科技股台积电(2330 TT Equity)、鸿海精密(2317 TT Equity)在入摩后一年中都较大盘产生较大的涨幅,台积电一年内上涨311.93%,鸿海精密一年内上涨477.45%,而同期台湾大盘涨幅只有41.92%。

细节四:提前关注8月MSCI调整比例,成长股关注度或许更高。对于投资组合而言,不仅需要关注当前纳入指数的成分股,更要看到未来指数成分股的变动趋势。参照韩台经验来看,在调整比例时,往往成长性行业受到的关注度更高。原因在于当外资真正开始审视他国资本市场的时候,首要关注的是国家和产业未来的发展趋势。例如韩台入摩后,当时国内高速发展的电子科技行业获得明显的超额收益。因此,我们认为在A股此后调整入摩比例时,一些蕴含高投资价值和高回报潜力的优质成长股将有望成功吸引国际资本的眼球,获得比较好的超额收益,其核心原因在于目前在中国市资本场上的优质成长股将最符合中国“新经济”发展方向。

-

入摩后调整比例时,台韩科技通讯类新兴成长行业占比有所提升。韩国方面,在1996年9月MSCI将韩股权重比例由20%调整到50%时,韩国股市市值排名前几大的行业分别为:公共事业(20%)、工业类(18%)、基本材料类(16%),此次调整比例一个月后,科技类股票市值占比从首次入摩的8.59%提高到了8.92%。台湾方面,在1996年9月入摩时行业占比最高的分别为基础材料类(24%)、工业类(24%)、金融类(17%)和周期消费类(16%)。而入摩三个月后,科技类股票市值占比从首次入摩的12.36%提高到了13.07%,通讯类股票市值从首次入摩的0.58%提高到了0.81%。从长期来看,科技类行业的占比提升更为明显。在入摩的四年后,当MSCI将韩股权重比例由20%调整到50%时,韩国股市市值结构发生翻天覆地的变化,入摩前后行业占比提升较大的有基本材料类、科技类、公共事业类和通讯类,市值占比提升都在5%以上。另外,金融类公司市值占比明显减小,从原来的35%下降到仅为10%左右。同样,四年后在2000年6月份台股纳入MSCI比例提高到65%时,科技类股票市值占比也从首次入摩的12%提高到了52%,成为市值占比第一大的行业分类,当时的市值占比较大的另外几个行业分别为工业(19%)、基本材料类(11%)和周期消费类(15%)。另外,金融类的行业市值占比也出现了比较大的减幅,从17%降到4%左右。从中国目前的行业市值占比来看,与韩国和台湾第一次入摩时的产业结构构成十分相似的,占比最大的分别为工业类(21.80%)、金融类(21.45%)、非周期消费类(18.75%)和周期消费类(13.33%),而科技类和信息类的占比较少,分别只有6.32%和4.46%。然而,在目前的MSCI新兴市场指数成分股中,信息科技类股票市值占比其实是最大的,达到27.38%,我们认为这对于新兴国家未来的产业发展情况具有一定的参考价值,预计未来中国科技产业比重将快速提高,进而向国际水平靠拢。

细节五:参照国际经验,当正式纳入时,成分权重股上涨的概率并不高。我们统计台韩两国和近年纳入MSCI EMI指数的三个国家(卡塔尔、阿联酋、巴基斯坦)在正式入摩后大盘和各权重股的走势情况。从各个国家的数据综合来看,各国股票被正式纳入MSCI EMI指数之后,并没有如外界所预期的那样为股市带来一波牛市,相反,由于前期市场对外资的流入期望过高,认为其所带来的增量资金将推动大盘和相关权重股上涨,股市在前期便已经累积了一定涨幅,而各国股市在正式被纳入MSCI指数时股市却出现了持续上行动力不足乃至下挫的迹象,同时由于前期被动性配置资金对各权重股的利好更明显,正式入摩后权重股随大盘回调的幅度也都较大。

-

从统计的数据中观察,除台股在1996年9月正式入摩时大盘指数和各权重股仍能延续趋势小幅上涨外,其余国家的大盘和权重股在短期内均出现了回调。从韩国方面来看,韩股在1992年1月正式被纳入MSCI EMI指数,而当月大盘下行6.32%,而当时韩股的前五大权重股有三支出现了明显的回调,三星电子、釜山银行、株式会社当月跌幅都超过了大盘,分别为-9.22%、-11.03%和-6.65%。另外,从近年来纳入MSCI EMI指数的国家来看,巴基斯坦、卡塔尔和阿联酋这三个国家股市在正式纳入MSCI EMI指数之前股市均出现了较大幅度的拉升,而在正式被纳入指数之后,股市都出现了上行动力不足进而下跌调整的迹象。阿联酋(阿布扎比)在2014年5月纳入MSCI EMI指数前股市出现大幅的上涨,在正式被纳入指数,股市到达中期行情顶部,当月股市横盘调整,随后便开始大幅下挫,6月至7月期间大盘下跌11.2%,几大权重股表现更加不尽如人意,第一海湾银行、Aldar房产、阿布扎比银行当月涨跌幅分别为-10.86%、-19.32%、-22.17%。再看同一时间被纳入MSCI EMI指数的卡塔尔股市,被纳入指数之前股市涨幅也较大,而被纳入的当月市场出现了横盘调整的情况,涨幅仅为0.4%,而随后大盘开始下挫,第二个月大盘跌幅9.2%,各权重股卡塔尔国民银行、卡塔尔工业公司、玛斯拉夫艾尔雷恩银行和卡塔尔伊斯兰银行跌幅分别为-15.63%、-7.10%、-7.87%和-10.42%。最后,去年6月份被纳入MSCI EMI指数的巴基斯坦股市在被纳入的当大盘和各权重股便开始下跌,大盘下跌6.82%,权重股哈比卜银行、MCB银行也分别下跌4.98%和6.2%。我们认为,股市被正式纳入指数后大盘和权重股出现回调的原因一是在于前期股市大盘和权重股的涨幅较大,已将相关利好消耗殆尽,市场有回调的需要。另外,当正式被纳入MSCI指数后,增量资金并没有像投资者所预期的大幅增加从而抬升股市,导致市场短期内开始酝酿恐慌情绪,进而引发抛售下跌的情况。

细节六:值得注意的是今年3月MSCI中小盘指数产品的发布,包括MSCI中国A股中盘股指数、MSCI中国全部股票中盘股指数、MSCI中国全部股票中小盘股指数。其中,中小盘股指数中成长行业占比均超过60%,说明国际市场正在提升对于A股成长板块的关注度。

2

流动性:上周央行累计净投放4100亿元

■公开市场操作:上周公开市场净投放4100亿元,本周资金到期金额共计3200亿元。

解读:上周央行累计净投放4100亿元。上周央行在公开市场展开7天期逆回购2700亿元,14天期逆回购2200亿元,周内逆回购到期800亿元,累计实现净投放4100亿元。同时,由于降准提前偿还5月MLF到期2365亿元,5月14日央行开展MLF操作1560亿元,发放抵押补充贷款(PSL)801亿元,事先等额对冲。此外,上周迎来缴税期,受益于央行逆回购、MLF续作、PSL投放的操作下,资金面延续相对宽松的格局。不过考虑到本周有3200亿逆回购到期、地方债发行加速等,资金面难以回到月初宽松状态,预计整体将平稳运行。

■货币市场:上周隔夜SHIBOR 较前期上行8bp至2.5630%,1周SHIBOR较前期上行5bp为2.7680%,3个月SHIBOR较前期上行10bp至4.1470%。银行间质押式回购加权平均利率较前期上行11bp至2.7274%,买断式回购利率较前期上行6bp至2.9430%,同业拆借利率较前期上行6bp至2.6646%。

解读:上周Shibor利率整体小幅上行。进入5月下半月,季节性扰动因素逐渐显现,同时受税期影响,上周资金面有所收敛,Shibor利率小幅上行。总体来看,银行体系流动性总量仍处于较高水平, 资金仍不算紧张。但考虑到地方债发行缴款的冲击可能加大、月末税收走款规模可能较大、以及月末因素的扰动,市场流动性回到月初宽松状态的可能性不大。

■国债市场:上周1年期国债收益率较前期上行14bp至3.0711%,5年期国债收益率较前期上行10bp至3.4793%,10年期国债收益率较前期上行2.2bp 至3.7099%,1/10年期国债利差较上期下行12bp,为0.64%。

解读:上周国债收益率小幅上行,利差收窄。受到缴准以及缴税的扰动,上周资金面略有收敛,同时受美国债券收益率、油价、以及美元指数上行影响,上周国债收益率全线上行。其中,短端上行较多,导致期限利差收窄,收益率曲线平坦化。值得注意的是5月19日中美两国在华盛顿就双边经贸磋商发表联合声明意味着中美贸易争端的降温,国内经济担忧缓和,但未来中国对美国贸易顺差将出现下降,美债收益率或继续突破高位,这会使得我国国债收益率吸引力降低,国内债券收益率上行压力大。

■外汇市场:上周美元指数较前期上行0.98%至93.4842,人民币即期汇率上涨409个基点至6.3760,人民币中间价上调239个基点至6.3763,离岸人民币汇率上涨223个基点至6.3576,最新1年期NDF上涨0.33%为6.4685。

解读:上周美元指数上行,人民币下跌。近期伴随着美国经济的继续增长、美联储货币政策相对确定性的收紧以及未来中美贸易逆差的缩减,美元指数继续上行,突破93关口,但未来我们仍需警惕信用风险和美联储货币政策正常化对全球市场的外溢性风险对市场的影响。人民币方面,美元兑人民币震荡上行,上周宣布A股纳入MSCI或给予人民币情绪上的利好,但美元指数缺少趋势性贬值动力的情况下,人民币升值空间有限,预计下周美元兑人民币延续震荡。

■A股市场:上周A股资金流出速度较前期提高68.08%。

一级市场方面,上周共有3家公司完成IPO网上发行;本周共1家公司将完成IPO网上发行,预计募集资金共276.54亿元。上周共17家公司公布定增预案,预计募集资金共306.54亿元,较上上周环比下跌66.51%。

二级市场方面,上周共有74家公司限售解禁,解禁数量共46.37亿股,解禁市值共782.09亿元。本周共有34家公司限售解禁,预计解禁数量共27.15亿股,解禁市值共370.93亿元,较上周分别环比下跌41.44%、52.57%。此外,上周重要股东二级市场净减持55.63亿元,较上上周环比上涨6.79倍。上周全部A股资金净流出756.33亿元,较前期流出速度同比提高68.08%。

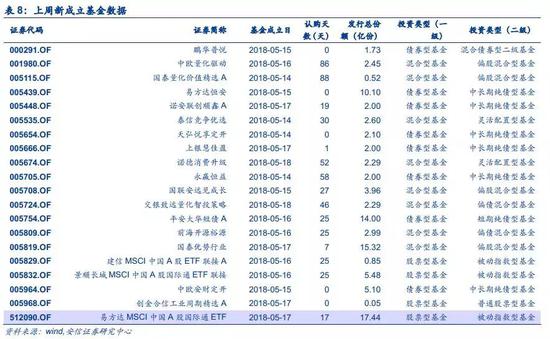

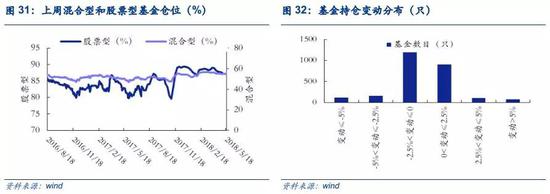

■上周基金发行份额为95.25亿份。上周新成立20只基金,发行份额为95.25亿份,较上上周增加71.55%。发行份额最高的是易方达MSCI中国A股国际通ETF,为17.44亿份。全部基金份额119894.02亿份。上周股票型基金仓位由87.93%下降至87.69%,混合型基金仓位由55.37%下降至54.78%。所有基金当中,减仓基金占60.94%,约51.26%的基金减仓幅度小于2.5%。

3

3市场情绪:上周北上资金净流入161.43亿元

■两融:上周沪深两市两融余额为9875.79亿元,环比前期下上涨0.26%。上周市场两融余额占A股流通市值比例为2.21%,较前期下行2bp;其中,沪市两融余额为5987.57亿元,环比前期上涨0.28%;深市两融余额为3888.22亿元,环比前期上涨0.24%。上周申万一级行业两融余额环比涨幅前三的是医药生物(2.17%),钢铁(1.22%),家用电器(0.96%),跌幅前三的是电子(-1.73%),建筑材料(-1.55%),计算机(-0.97%)。

■大小盘:上周申万大盘指数上涨0.83%至3241.48,中盘指数上涨0.53%至3859.66,小盘指数下跌0.28%至4441.31,大/小盘相对指数为72.98,较上周上涨1.11%。

■换手率:上周全部A股区间换手率下跌0.31%至3.25%;中小板换手率下跌0.58%至6.24%;创业板换手率下跌1.87%达到9.98%。

■大宗交易:上周大宗交易成交额共127.08亿元,环比上涨0.57%,日均折价率上涨2.43%至10.25%。

■A-H股:上周北上资金净流入161.43亿元,较前期增加37.48亿元;南下资金净流出4.70亿元,较前期减少46.00亿元。上周沪股通总成交额为447.92亿元,较前期环比上涨3.45%;深股通总成交额为390.65亿元,较前期环比上涨2.79%;沪市港股通总成交额为317.28亿元,较前期环比下跌2.79%;深市港股通总成交额为196.75亿元,较前期环比增长9.77%。上周AH股溢价指数收于122.06点,较前期环比下跌0.27%。

■国际市场:上周恒指波幅上涨0.08至17.19,美国恐慌指数上涨0.77至13.42,欧洲恐慌指数上涨1.53至13.97。

解读:国内市场方面:上周5月15日正式宣布A股234只个股纳入MSCI,有助于推动国内市场情绪回升。5月19日中美两国在华盛顿就双边经贸磋商发表联合声明,双方达成共识,不打贸易战,并停止互相加征关税。至此,自2018年3月份由美国发起的中美贸易战暂时告一段落。入摩A股和中美贸易战阶段性缓和均利好国内A股市场情绪。同时,上周沪深两市两融余额较前期上涨0.26%至9875.79亿元,其中,沪市两融余额为5987.57亿元,环比前期上涨0.28%;深市两融余额为3888.22亿元,环比前期上涨0.24%。成交方面,上周全部A股、中小板、创业板换手率均有所下跌。大宗商品方面,上周成交额有所上涨,市场预期保持乐观。未来,建议继续关注中美磋商结果带来的影响,预计中国削减对美顺差、扩大进口的阵痛或能拉动国内技术进步,引来长期利好。

国际市场方面:上周末中美两国在华盛顿就双边经贸磋商发表联合声明,双方达成共识,不打贸易战,并停止互相加征关税,至此,自2018年3月份由美国发起的中美贸易战暂时告一段落,中美贸易紧张局势进一步缓解。另外,美国公布的零售销售月率符合预期提振美联储加息预期,总体来看,上周美国恐慌指数小幅震荡至13.42。欧洲市场方面,德国上周二公布的GDP修正值数据显示,受贸易疲软和国内财政支出下降影响,德国一季度增长放缓超预期,相比上一个季度仅增长0.3%,德国经济在2018年开局不利,引发了市场对欧洲整体经济的担忧。

4

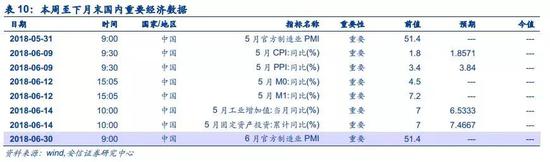

4重要经济数据

注:本报告数据如无特别说明,均来源于wind。

注:本报告数据如无特别说明,均来源于wind。责任编辑:凌辰 SF179

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)