【中银策略】人民币贬值压力下的行业百状图——A股大势·74

来源:乐观市场

贬值周期中,上游生产、基本消费与金融地产相对受益。

本周话题:假定今年美国还将加息2-3次,联邦基金利率向2.5%迈进,在人民币贬值压力下,市场和行业如何被影响?近期美国经济数据依然强劲,联储对于经济乐观,今年大概率还将有2-3次加息过程,中性联邦基金利率水平在2.5%左右,人民币贬值压力会如何影响市场?

市场层面,贬值导致的短期资本外流与通胀压力压制整体走势。资金面看,短期中投机资本容易出现外流,不利于市场整体走势以及外资偏好的食品饮料、金融等蓝筹股;长期中如果贬值通过出口等促进经济的增长,外资流入,外汇占款增加,流动性改善,利好市场和金融板块。基本面看,在投资、消费等需求连创新低的大环境下,贬值带来的输入性通胀会抬升企业成本,整体市场在短期也将受到抑制。

收入端看,贬值利好石油化工等上游生产、纺服家电等出口依赖、通信航运等海外业务较多、煤炭有色等国产替代行业。石油化工等上游生产部门,向下游转嫁进口原料成本的能力较强。纺服家电等部门对外出口占比较高,贬值提升其竞争力。电子、通信、国际航运等海外业务较多,收入以美元计价,贬值提升其人民币收入。煤炭、有色、部分农产品收益于对进口大宗的替代。银行等收益于直接持有较多外汇敞口。

成本端看,钢铁、航空、旅游等中游生产与下游消费部门受制于原料成本的上升。本币贬值将推高铁矿石、大豆、原油、外汇等进口原料的价格,钢铁、养殖等中游生产较难向下游转嫁成本,航运、旅游等下游消费部门使用原油和外汇的成本上升,这些行业的收入将受到负面影响。

外币借款看,农业、有色、轻工等行业占比较高,易受负面冲击。融资成本方面,人民币贬值将间接提高外币借款的偿债成本和压力,尤其是短期外币借款,需要在短期内偿付,影响更为直接。年报数据显示农业、有色、家电、轻工、石化等行业的短期借款占总资产的比例较高。

历史表现来看,大金融与基本消费板块在贬值周期中的表现突出。2011年至2017年的5段贬值周期中,非银、银行、地产的平均收益高居前四,食品饮料与家电紧随其后,此外,建筑行业也表现较好。

市场观点:悲观情绪修复助推短期反弹,风险重估仍有中期压力。中美贸易冲突阶段性缓和,悲观情绪修复,市场出现反弹,短期或维持震荡走势。中期来看,主要矛盾未变,外围中美冲突风险减弱,主要精力或再度转向国内金融风险的化解,风险重估与资产价格调整的压力仍在。行业配置方面,延续之前推荐,经济下行、风险重估、叠加人民币贬值压力,关注石油化工、公共事业、以及基本消费等防御板块。

一周重要变化:市场方面,MSCI审议结果刺激北上资金流入,基金仓位小幅下降,换手率年内新低,涨跌停比再度跌至3以下。宏观方面,人民币贬值压力仍在,利率回升,信用利差收窄;工业增加值超预期反弹,投资、社零全面回落。行业方面,原油价格强劲,化工景气向上。

风险提示:信用违约风险超市场预期,经济下行程度超市场预期。

本周话题:人民币贬值对市场的影响

随着美国十年期国债收益率站稳3%,美元指数突破93,香港、阿根廷等经济体都遇到了利率上行、本币贬值的压力。随着中美利差收窄,人民币汇率近期也出现了贬值倾向,如果贬值压力延续,市场将受到怎样影响?

假设美联储货币政策方向不变,美债利率与美元指数将保持强势,人民币或出现贬值压力。近期美国经济数据整体依然强劲,核心的失业率指标处于2000年以来的底部,通胀朝着2%的目标前进,联储对于经济相对乐观,今年大概率还将有2-3次加息过程,中性联邦基金利率水平在2.5%左右。假定联储的货币政策方向不会变,那么美债利率仍然将上行,在欧洲、日本等国央行的货币政策距离转向正常化还有一段时间的前提下,美国与全球货币政策方向的差异将助推美元指数上行,中国在内的其他新兴经济体将受到本币贬值的压力。

人民币贬值将通过资金面、通胀、成本端、收入端等渠道对市场和行业产生影响。贬值会影响短期和长期的资金流入和流出,进口商品价格的变化会影响通胀的走势,对市场整体产生作用。行业层面,不同行业在成本和收入端,对于进口和出口的依赖程度不同,贬值造成的价格相对变化会对行业产生不对称的影响。见下表。

市场层面,贬值导致的短期资本外流与通胀压力压制整体走势。在贬值周期中,短期来看,投机资本容易出现外流,资金面上不利于市场整体走势,以及外资相对偏好的食品饮料、金融等蓝筹股。我们将外汇占款对汇率和进出口顺差进行回归,剔除掉进出口顺差所能解释的部分后,我们发现外汇占款在人民币贬值过程中趋向于下降,一定程度上可以理解为资本在贬值周期出现了套利性质的外流。但是,长期来看,如果贬值通过出口促进了经济的增长,外资投资会加速流入,外汇占款增加会改善流动性供给,利好市场和金融板块。基本面方面,在投资、消费等需求连创新低的大环境下,贬值带来的输入性通胀压力会抬升企业成本,整体市场在短期也将受到抑制。我们发现国内的PPI水平与国际大宗价格存在微弱的滞后关系。

成本端看,钢铁、航空、旅游等中游生产与下游消费部门受制于原料成本的上升,农业、有色、轻工等行业受制于外币借款占比较高。成本端的影响机制主要有生产成本与融资成本两类。生产方面,铁矿石、大豆、原油、外汇等进口原料的价格因本币贬值上升,将推升钢铁、养殖等中游生产部门、以及下游航运、旅游等消费部门的成本,降低实际收入。融资成本方面,外币借款较多的行业,贬值将增加其偿债的成本和压力,尤其是短期外币借款,由于需要在短期内偿付,影响更为直接。我们统计了上市公司短期外币负债占总资产的比例。行业来看,比例基本不算太高,最高的农林牧渔不到0.3%,而其余也都在0.1%以下,整体的影响应该可控,农林牧渔、有色、家电、轻工制造、石油石化等行业相排名相对靠前。个股来看,前20支个股信息见下表,短期外币资产占比高一些,都在1%以上,第一位的鼎捷软件则超过了11%。

收入端看,贬值利好石油化工等上游生产、纺服家电等出口依赖、通信等海外业务较多、煤炭有色等国产替代等行业。本币的贬值会利好一些行业的收入上升。石油化工等上游生产部门,虽然原材料价格上升,但是往产业链下游提价转嫁成本的能力较强,同时价格上升会提高产成品库存的价值,因此获益。纺服、家电等部门对外出口的占比较高,贬值提升其价格在境外的竞争力。电子、通信、国际航运等行业的海外业务较多,收入以美元计价,贬值提升其人民币实际收入。煤炭、有色、部分农产品会对进口大宗商品产生一定替代作用,在进口商品价格提升下具有比较优势。此外,银行等直接持有较多外汇敞口的行业会直接受益于资产价值变化。针对出口和海外业务,我们利用17年报统计了各行业境外收入占总营收的比例,电子、家电、交运、机械、纺服等行业居前,重点集中在基本消费以及TMT类行业上,具体到个股层面,我们筛选出境外收入占比高的前20支个股,见下表,整体来看,海外收入占比都在95%以上,估值水平相对不低,除了海航科技与沙隆达,其他公司的境外收入绝对规模并不高,20亿以内的居多。

历史表现来看,大金融与基本消费板块在贬值周期中的表现突出。最后,我们统计了各行业在历史贬值周期阶段的相对表现,选择的区间为12年5月至7月,14年1月至6月,14年11月至15年2月,15年11月至16年1月,以及16年4月至12月五段,计算各行业在每段贬值周期的涨跌幅以及平均收益。大金融板块整体表现突出,非银、银行、地产高居前四,可能的原因是,我们划分的贬值周期较长一些,中期的逻辑发挥作用更多一些,即出口增长带来经济提速,外资投资上升,经济的走强以及外汇占款上升导致的流动性宽松,都有利于地产金融板块。基本消费也相对较好,食品饮料、家电都在前列,与我们上面的分析结论基本保持一致。

市场观点:悲观情绪修复助推短期反弹,风险重估仍有中期压力。进入5月以来,市场延缓了前期大幅下跌的趋势,出现了一定的反弹,中美贸易冲突出现阶段性的缓和,悲观情绪得到一定修复,短期看市场或维持震荡走势。中期来看,我们认为市场面临的主要矛盾仍然未变,外围中美贸易冲突的缓解,主要精力或再度转向国内化解金融风险,我们之前强调的金融风险显性化与资产价格的重估过程仍将继续。行业配置方面,延续之前的推荐,经济下行、风险重估、叠加贬值压力,关注石油化工、公共事业、基本消费等防御板块。

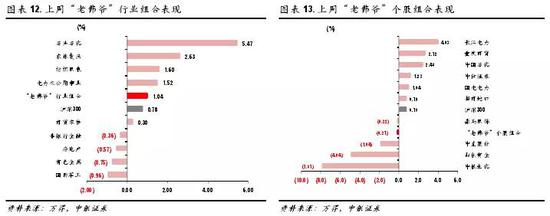

建议关注组合跟踪:“老佛爷”组合净值1.22

组合回顾:行业组合高于市场,个股组合低于市场。上周“老佛爷”行业组合绝对收益为1.04%,表现高于市场0.26%;“老佛爷”个股组合绝对收益-0.27%,表现低于市场1.05%。2017年初以来“老佛爷”个股组合收益净值为1.22。

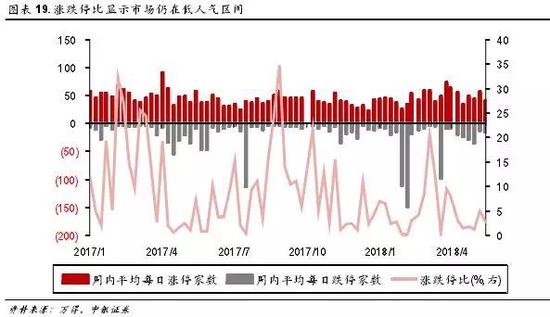

市场重要变化:换手率创年内新低

市场重要变化:换手率创年内新低场内杠杆继续小幅攀升,市场走势转暖,杠杆资金增仓意愿上升。上周市场走势小幅微涨,我们跟踪的情绪指标部分出现转好迹象。其中,场内杠杆资金方面,两市融资余额来到了9836.69亿元,环比(+8),连续第二周上涨,但绝对值仍在万亿之下;融资买入成交额占全市场成交占比为8.39%,环比(-0.27%),上周指标出现四月以来最高水平后本周小幅回落。

北上资金本周再度大幅流入百亿以上,MSCI半年度审议会的结果极大刺激了北上资金的流入。上周陆股通合计净流入161亿元(前值124亿),其中沪股通净流入87亿元(前值77亿),深股通净流入74亿元(前值47亿)。当前离6月1日MSCI正式纳入A股时点越来越近,被动资金将在6月1日刚性配置234支A股标的,近期外资维持总体连续流入态势,其中又以沪市股票流入规模最猛。

股票型基金仓位以及混合型基金仓位本周均小幅下降。机构仓位方面,本周权益型基金仓位均小幅下降。具体地,股票型基金最新仓位87.7%(环比-0.2%),混合型基金最新仓位54.8%(环比-0.3%)。

市场换手率下降至1.37%,创年内除春节周以外的新低,涨跌停比例再度跌至3以下。本周市场成交情况大幅走弱,全市场自由流通换手率1.37%(前值1.5%),大幅下降0.13个百分点,创今年年内除春节当周以外的新低。打板情绪方面,全周市场涨跌停比下降至2.7(前值5倍),人气妖股上周表现萎靡。

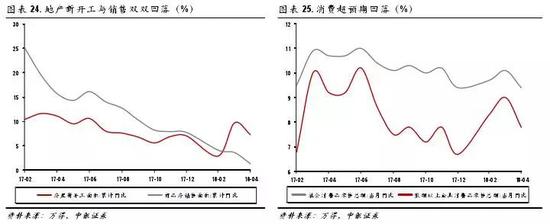

宏观重要变化:贬值压力仍在,内需全面回落

宏观重要变化:贬值压力仍在,内需全面回落人民币贬值压力仍在,利率回升,信用利差收窄。本周,美元指数突破93,继续强劲势头,受此影响,人民币贬值压力再度加大,美元兑人民币收报6.38,贬值0.6%。流动性方面,受缴税期的影响,央行恢复投放逆回购对冲资金面的紧张,十年期国债收益率上行2.2个BP,随着部分违约债券处置进程顺利,信用利差收窄3.9个BP。美元强势和美债利率上行的短期趋势不改,人民币贬值仍将承受贬值的压力。

生产端超预期反弹,需求端全面回落。4月经济数据公布,供需格局呈现一定恶化趋势。生产端,工业增加值同比增7%,大幅高于前值6%,复工生产热度超过市场预期。需求端,固定资产投资同比7%,低于前值7.5%,社会消费品零售同比9.4%,前值10.1%,均是近期一年多以来的低点。需求继续不振的情况下,生产走高恐难保持,关注后续的经济下行压力。

行业重要变化:石油化工继续强势

行业重要变化:石油化工继续强势原油价格强劲,化工景气向上。本周原油价格继续上涨,WTI原油期货均价71美元/桶,较上周上涨1.1%,近一月上涨5.6%,在美国退出伊朗核协议之后,供给端的压制在短期恐仍将推升油价。原油价格上升直接催化了上游化工行业的价格上涨,主要化工品仍然延续了近期的景气向上势头。此外,有色价格出现回落,煤炭价格改善,钢铁去库存仍在进行,水泥价格涨幅收窄。

责任编辑:张恒星 SF142

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)