【海通策略】情绪逐步修复(荀玉根、李影)

来源: 股市荀策

核心结论:①A股经历3个月下跌,整体PE已经回到16年1月底上证综指2638点附近,破净个股数创2014Q4以来新高,宏观经济L型一横的大背景不变,此估值底就有效。②三大利空因素中的国内基本面和资金面担忧渐去,中美贸易即将开启第二轮谈判,美欧港股市已经回到322中美贸易摩擦升级前水平。③市场中期趋势取决于基本面,预计今年全部A股净利同比13.5%,均衡配置,白马股基本面不差,成长股相对估值不高。

情绪逐步修复

《A股到了抗拒恐惧的阶段-20180422》中,我们提出A股估值已经回到2016年1月底上证综指2638点水平,在经济平稳增长的背景下估值底部有效,市场到了抗拒恐惧的阶段。《转机初现-20180501》、《守候云开-20180506》中进一步提出A股连跌3个月的三大利空因素,前两个因素已经落地褪去,第三个利空中美贸易摩擦进入谈判阶段,市场望逐步好转。过去三周,上证综指已从4月18日的年内最低点3042点回到3163点,市场情绪正逐步修复,行情走在拨云见日的路上。

1.利空渐去,情绪修复

三大利空因素渐渐消退。《转机初现-20180501》、《守候云开-20180506》中,我们分析过,A股连续下跌3个月,主要源于三大利空因素:第一担忧国内内需变弱,第二担忧金融监管使得资金紧张并影响实体经济,第三担忧中美贸易摩擦不断升级影响外需和国内转型。现在前两个因素已经落地,一季度GDP同比增速6.8%,经济开局平稳,并且4月17日央行降准,4月23日中央政治局会议“把加快调整结构与持续扩大内需结合起来,保持宏观经济平稳运行”、“推动信贷、股市、债市、汇市、楼市健康发展”,说明宏观政策导向仍是维持经济平稳、金融稳定。近期地方政府会议将政策重点瞄准扩大内需和对外开放,各地对新投资计划的实施力度明显加大,大项目、重点工程建设速度加快。4月27日资管新规正式落地,相比征求意见稿,过渡期延长、修改资产管理产品净值计价方法,正式稿更加缓和。自资管新规落地后,10年期中债国债利率维持在3.6%附近,7天银行间质押式回购加权利率从4.8%降至当前的2.8%,流动性整体保持平稳。从股市层面看,边际增量资金外资加快流入,最近一周陆港通北上资金净流入96.9亿元。5月3日至4日,中美双方在北京就经贸问题举行第一轮磋商,未达成实质性协议是个正常的合理情形,双方初次会谈互提条件和要求,为未来做铺垫。据5月7日白宫发言人消息(之后经中国商务部证实),习近平主席特使、中美全面经济对话牵头人刘鹤受美方邀请,将在适当的时候赴美磋商。中美贸易摩擦的演绎仍需跟踪,至少该事件已经进入谈判阶段。

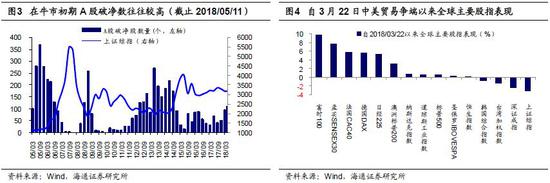

中期基本面向好趋势不变,市场情绪有望修复。在《A股到了抗拒恐惧的阶段-20180422》中,当前A股PE已经回到2016年1月底上证综指2638点时位置,只要2016年以来宏观经济增长L型的一横这个大背景不变,估值底就有效。从破净股数量看,4月以来A股破净数(区间最低价/每股净资产<1)已经达到107家,创2014Q4以来新高。自2005年以来,每次行情底部区域A股破净数往往创阶段性新高,如2005年三季度A股破净数最高达366家,2008年三季度最高达256家,2013年二季度最高达269家,近期市场连续3个月下跌调整,破净个股数量再次上升。中期而言,市场的趋势取决于基本面,前期报告我们分析过,净利润两位数增长的年份股市表现都不差,如2006、2007、2013、2017年,除非出现通胀很高货币政策系统性收紧的情况,如2010、2011年。我们预计18年A股净利同比为13.5%,对应ROE(TTM)为11%,而通胀温和,货币政策维持中性。当然,估值底出现后市场走势也并非简单的V型反转,市场情绪的修复有个过程。复盘3月22日美国总统特朗普签署“301调查”备忘录以来全球主要股市表现,富时100指数涨9.7%,日经225指数涨6.4%,法国CAC40指数涨5.8%,德国DAX指数涨5.6%,纳斯达克指数涨0.8%,道琼斯工业指数涨0.6%,标普500指数涨0.6%,恒生指数微涨0.2%,上证综指跌-3.1%。可见,欧美港等市场股指逐步回到中美贸易争端之前的水平,海外市场情绪已开始修复,未来A股市场情绪也将有望逐步回暖。

2. 结构上仍然业绩为王

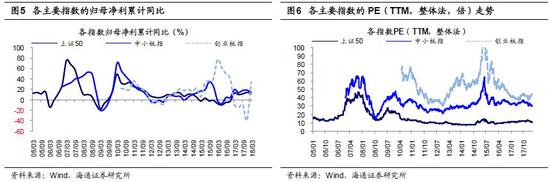

价值股和成长股盈利保持稳健增长,估值回落至历史偏低位置。回顾4月18日上证综指3042点以来主要指数表现,上证综指涨3.1%,上证50涨3.4%,沪深300涨3.3%,中小板指涨3.5%,创业板指涨2.9%,以上证50、沪深300代表的价值股和以中小板指、创业板指代表的成长股表现为携手并进,市场风格更加均衡,究其根本在于两者估值和盈利匹配度相当。18Q1/2017年上证综指归母净利累计同比为12.1%/17.9%,根据历史数据(2014-17年一季报净利润占全年比重均值和18年一季报业绩,下同),推算18年净利同比为12.8%。18Q1/2017年上证50归母净利累计同比为11.5%/13.9%,推算18年净利同比为11.8%,18Q1/2017年沪深300归母净利累计同比为12.4%/14.3%,推算18年净利同比为12.4%。18Q1/2017年中小板指归母净利累计同比为14.1%/18.0%,推算18年净利同比为21.1%,18Q1/2017年创业扳指归母净利累计同比为33.7%/-39.8%,按照一季报净利润占比等额递增,推算18年净利同比为23.6%。从估值看,当前上证综指PE(TTM,整体法,下同)为14.2倍,处在2005年以来估值从低到高的31%分位,上证50PE为10.6倍,处在2005年以来估值从低到高的37%分位,沪深300PE为13.1倍,处在2005年以来估值从低到高的38%分位,中小板指PE为30.5倍,处在2006年以来估值从低到高的35%分位,创业板指PE为44.4倍,处在2010年以来估值从低到高的38%分位。结合我们预测18年净利同比和最新PE数据,推算2018年上证综指PEG为1.11倍,上证50为0.91倍,沪深300为1.06倍,中小板指为1.45倍,创业板指为1.88倍。

短期关注A股纳入MSCI指数和国际原油涨价。市场中期趋势取决于盈利趋势和估值水平,短期易受到事件因素的影响。当前时点,A股纳入MSCI指数和国际原油涨价影响相关板块。2018年6月1日开始A股将正式纳入MSCI指数,借鉴台湾、韩国历史经验,考虑被动指数配置和主动资金流入,预计2018年外资净流入(QFII/RQFII+陆港通北上资金)3000亿元,2017年为2200亿。纳入MSCI指数中的A股主要集中在金融和食品饮料行业,这些行业短期更易受到被动配置型资金的偏好。在特朗普于5月8日宣布退出伊朗核协议后,WTI原油单日上涨3.2%,布伦特原油上涨3.0%。回顾1980年代至今,WTI原油共经历7轮上涨,多数时间全球股市、黄金、大宗商品在油价上涨期间都表现强势,而美元指数在此期间往往表现弱势。本轮油价上涨周期始于16年2月,自此以来WTI原油上涨157%,布伦特原油上涨171%,持续时间长达27个月,前几轮油价上涨周期时间一般24个月、平均涨幅210%。从中信一级行业看,历史上每轮国际油价上涨期石油有关产业链行业往往表现较好,以2016年2月11日以来这轮油价上涨期为例,期间石油石化行业相对万得全A的超额收益为16.9%,煤炭行业超额收益为11.3%。

3. 应对策略:守得云开

当前市场风险收益比较好,守得云开。经历三个月的调整后,A股整体PE(TTM)已经回到2016年1月底上证综指2638点时附近,A股破净数创2014底以来新高,只要2016年以来宏观经济增长L型的一横这个大背景不变,估值底就有效,参考2005-17年数据,此PE对应万得全A未来1年取得正收益概率为73.5%。估值底出现后,市场情绪的修复有个过程,所谓病来如山倒、病去如抽丝。我们动态跟踪,市场担忧的三大利空因素渐去:一是担忧国内基本面(宏观政策已微调、财报数据好),二是担忧金融监管(资管正式稿比征求意见稿更柔和、资金利率平稳),三是担忧中美贸易摩擦,这个虽然还没完全消退,但双方已经进入谈判阶段,虽然第一轮谈判仍存较多分歧,但预计第二轮谈判也即将展开。中美贸易摩擦事件对股市的影响,可以参考16年6月英国脱欧公投。当时在公投结果宣布之前,投资者普遍担忧脱欧公投将引发新的系统性风险,全球市场大幅波动,而在英国脱欧结果宣布之后,市场不跌反涨,核心源于公投的不确定性落地,且各国货币政策略松以应对公投导致的不利影响,之前市场过度悲观的情绪得到改善。市场中期趋势仍取决于基本面,预计18年全部A股净利同比13.5%,历史上盈利两位数增长的年份,只要货币不全面收紧股市表现都不差。除非中美贸易摩擦恶化:第一,中美之间的矛盾从贸易摩擦演变为全面对立,包括政治军事领域,第二,中美贸易摩擦演变成全球贸易战,这两种情况出现都会产生系统性风险,目前看概率较低,当前市场的风险收益比较好。回顾陆港通开通以来的3年多时间,外资往往在市场阶段性底部加速流入,最近陆港通北上资金持续净流入,4月北上资金净流入387亿,5月前11天已经达160亿,2017年月均才166亿元。

价值成长均衡配置。自下而上看,悲观的投资者担忧价值股的盈利、成长股的估值,我们在《守候云开-20180506》中分析过,价值类白马股基本面不差,近期调整源于基金调仓,成长股虽然涨了一波,对比自己历史、价值股、海外科技股,估值并不高。目前基金持仓已经偏均衡,保险、外资对白马股的持股比例比较稳定,这从侧面也反映出白马股的基本面并未恶化,4月以来陆港通北上资金明显加速,主要买入的公司集中在贵州茅台、五粮液、中国平安、美的集团、海螺水泥、海康威视、恒瑞医药等白马股。6月1日A股将正式纳入MSCI指数,我们预计入摩的公司中金融、食品饮料行业占比较大,经历前期调整后消费白马、金融代表的价值股配置价值上升。《创业板估值到底贵不贵?-20180508》中我们分析过,以MSCI CHINA为国际估值基准,扣除A股市场溢价、成长股溢价后的创业板制度性溢价才是真正决定估值贵与否的核心指标,目前创业板制度性溢价处于历史从低到高40%分位。2017年底我们就对2018年风格做出判断,在《价值龙头携手成长龙头—— 论2018年市场风格 – 20171219》中,提出从近年的风格变化周期来看,2016-17年市场风格偏价值,2018年是过渡年,相比17年成长机会变多,整体仍偏均衡,2019年后成长会更优,这源于从2016年到19年企业盈利的改善从传统行业走向新兴行业。而这背后的宏观背景是,2015年底中央提出供给侧结构性改革,2016-17年政策着力点在“三去”方面,政策向传统行业倾斜,如PPP、棚改等等,目的是实现稳中求进的“稳”,这一目标实现后,2018年开始政策着力点慢慢偏向“一补”,政策开始向新经济倾斜,如5G投资、半导体产业基金、大飞机项目等等,这是为了实现稳中求进的“进”。拉长时间,成长优势会更明显,当前仍坚持业绩为王,成长性行业里看好先进制造业中能先释放业绩的基础创新,包括通信(5G)、电子(半导体)、医药(医疗服务、创新药)等。

风险提示:经济增长速度快速回落,通胀快速高企引发货币政策从紧。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:张恒

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)