来源微信公众号:王雅媛港股圈

文/患者

自三月底特朗普初次公告拟对华加征关税清单后,中美两国间的贸易博弈愈演愈烈,双方多次“加码”反击。在这种关税和报复措施的唇枪舌战下,市场情绪已经开始略显失控。

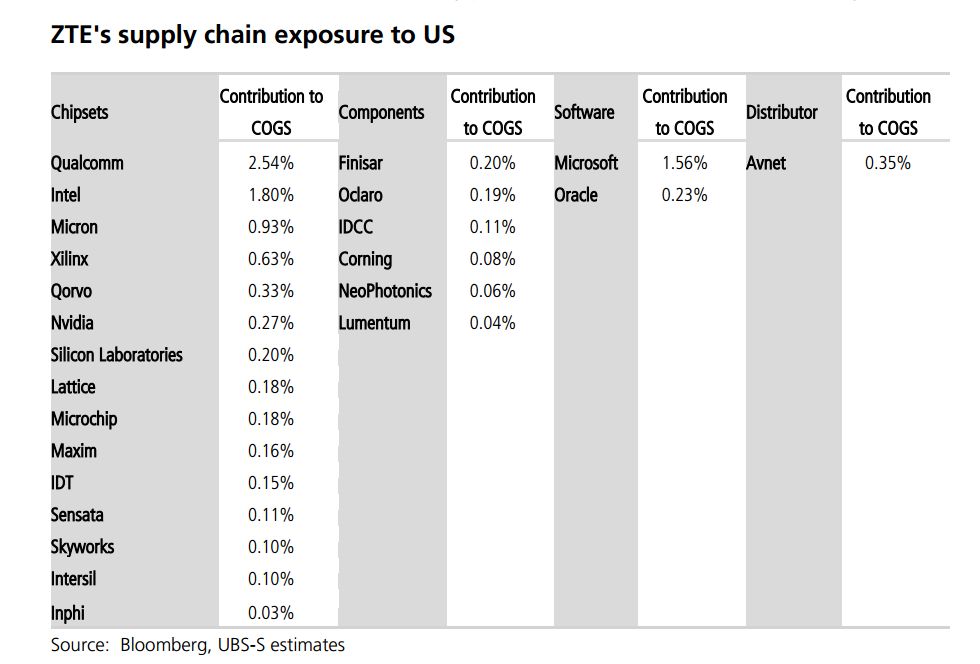

周一晚间,美国商务部工业与安全局宣布将对中兴通讯(0763.HK)发布禁令,禁止美国公司向后者销售零部件、商品、软件及相关技术,有效期长达7年。

根据非官方统计,中兴通讯大约有20%~30%的元器件由总部在美国的厂商供应,并且比较常用的零部件,如高速ADC/DAC、调制器、高性能锁相环、中频VGA等产品,大部分都要依赖国外芯片厂商供应,暂时无法在国内获得同等替代品。

而通信设备所涉及的元器件数量众多、类型复杂,一旦其中的一颗芯片被禁运,整台基站设备都可能会受影响。因此,一旦美国禁止中兴采购,基本等于将其宣判“死刑”。

图片来源:瑞银研究报告

图片来源:瑞银研究报告消息传出后,市场出现了两种极端反应,曾被美国在《301条款》中指名道姓的京东方(000725.SZ),市场担心会再次被特朗普针对,股价马上大跌。

图片来源:富途牛牛,京东方股价日线图

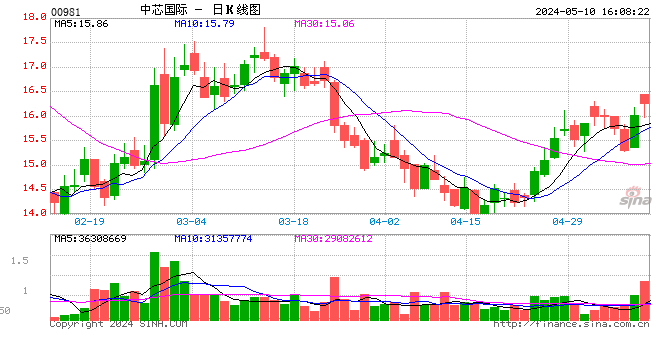

图片来源:富途牛牛,京东方股价日线图相反,中兴事件再次激起“韭菜”对国产芯片进口替代的美梦,中港两地市场的芯片股集体暴涨,中芯国际(0981.HK)再次成为港股市场资金疯狂涌入的焦点。

图片来源:富途牛牛

图片来源:富途牛牛德国哲学家黑格尔说过一句名言,‘存在即合理’,换作股市上,意思大概是市场先生永远是对的。不过,sorry,这次我不敢苟同。

一、尴尬的中芯国际

中兴通讯被美国制裁,很多人心疼不已。连平时不管国事的嗑瓜子群众,都纷纷站队中兴,强怼美国,而且还一副恨铁不成钢的架势,数落起我大中华的其它公司不争气。

微博上有人感慨说,芯片技术那么关键,这可是电子信息产业塔尖上的大钻石,中国人竟然还要依赖进口!!咱们的公司把钱往共享单车、送外卖这些垃圾产业里填,成天想着靠政府补贴消灭竞争对手,真是让人痛心!

依我看,中国芯片落后,这锅不应该由共享单车和外卖来背。高精尖的技术不如他人,自然不是一时半会造成的,必定有深厚的历史根源,这又和新兴产业何干?更何况,我们也没少往芯片领域投钱,只是现时还没有成果罢了。

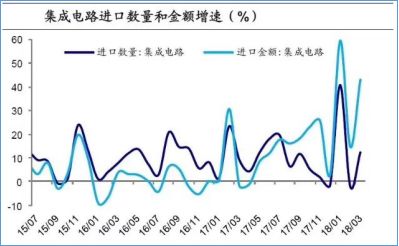

2017年,我国集成电路进口额高达2601.4亿美元,再创历年新高,约占世界的68.8%,而出口额仅为668.8亿美元。

图片来源:Wind,海通证券研究所

图片来源:Wind,海通证券研究所另一方面,根据SEMI数据,中国芯片自给率仅为27%,多数只能应用于消费领域,在对稳定性和可靠性要求很高的通信、工业、医疗以及军事的大批量应用中,国产芯片距离国际一般水平差距较大。尤其是一些技术含量很高的关键器件:高速光通信接口、大规模FPGA、高速高精度ADC/DAC等领域,还完全依赖美国供应商。

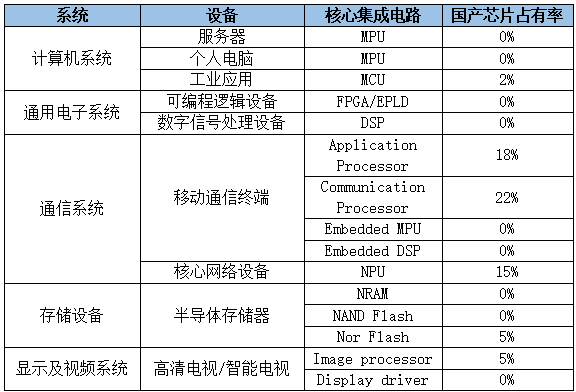

数据来源:《2017年中国集成电路产业现状分析》

数据来源:《2017年中国集成电路产业现状分析》对一个GDP已跃升全球第二的大国,到了芯片领域,却成了国产禁区,这是说不过去的。掌握这一领域的技术,其重要性不言而喻。中兴事件的发生,使这个原本就存在的问题被揭露得更加彻底和露骨。它使得我们颜面尽失的同时,也会倒迫我国加快集成电路产业的投入。落后就要挨打的道理,什么领域,任何时候都适用。

回看近几年,国家对这一产业的引导和扶持:

2015年5月,中国发布了“中国制造2025”白皮书,其中提到中国芯片自给率要在2020年达到40%,2025年达到70%。

2014年,成立配套的“国家集成电路产业基金”(大基金),一期募集资金1387亿,截至2017年11月30日,大基金累计有效决策62个项目,涉及46家企业,累计有效承诺额1063亿元,实际出资794亿元,分别占首期总规模的77%和57%。二期的成立工作目前也正在紧锣密鼓地进行着,预计募集1500亿-2000亿元人民币,并计划于今年下半年开始投资运作。

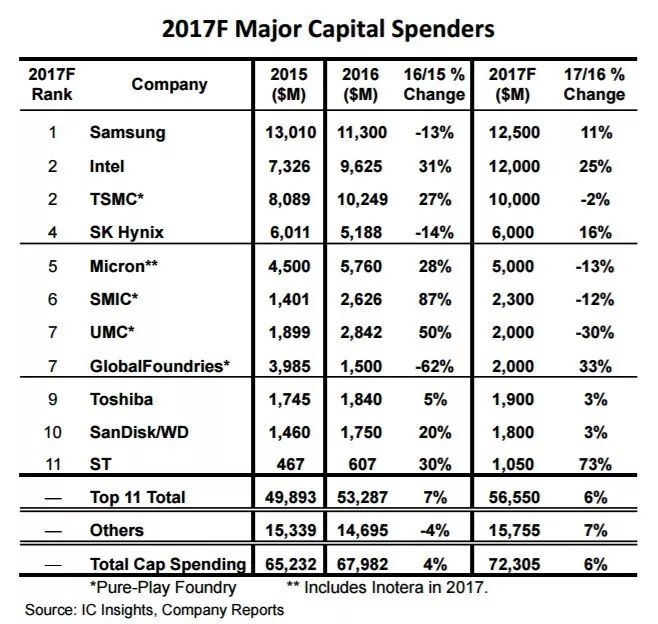

这个行业就像一个无底洞,即使用上千亿人民币级别来填坑,也不一定会有回响。2016年,仅行业三巨头台积电、三星、英特尔的资本支出就高达311.75亿美元,相当于2,000亿人民币,顶得上一家光大银行的市值。

所以,这中外投入一对比,就能看出我国在芯片领域的投入才刚刚够得着国际水平而已。

另外提一下,中芯国际的资本支出仅为26.26亿美元,在全球11家芯片制造厂商中,弱弱的占据第六位。跟同行前三对比,明显不是一个level,差了2~3倍。

图片来源:IC Insights

图片来源:IC Insights虽然投入比不上外国的几个同行大佬,可中国确实也投了不少钱,可为什么芯片研发还是没起色呢?

集成电路行业的发展遵循摩尔定律。根据著名的摩尔定律,当价格不变时,集成电路上可容纳的元器件数目,约每隔18-24个月便会增加一倍,性能也将提升一倍。虽然,摩尔定律只是一个经验观察,并非自然定律,但也反映了半导体行业制程工艺演化的速度。业内通常按照每年制程尺寸缩小为之前的70%,两年则实现制程尺寸减半。

从这一概念来看,channel被不断的微缩,使得电子产业出现目前高速发展的情况。因此,谁能率先研发,并且实现量产,谁就能斩获先机。台积电就是一个好例子。

2010年,台积电已经提出28nm技术并达到量产,成功夺得了iPhone6的订单;

2015年,28nm已经折旧完毕开始打价格战挤垮了其他对手,并实现14/16nm芯片商业化量产;

现在台积电已经实现10nm量产,并且7nm制程研发已计划在2017年进行试生产并预期在2018年投入量产。

而中芯国际在2015年才宣布28nm技术,勉强达到量产标准,但至今仍受到良率无法爬升的困扰。

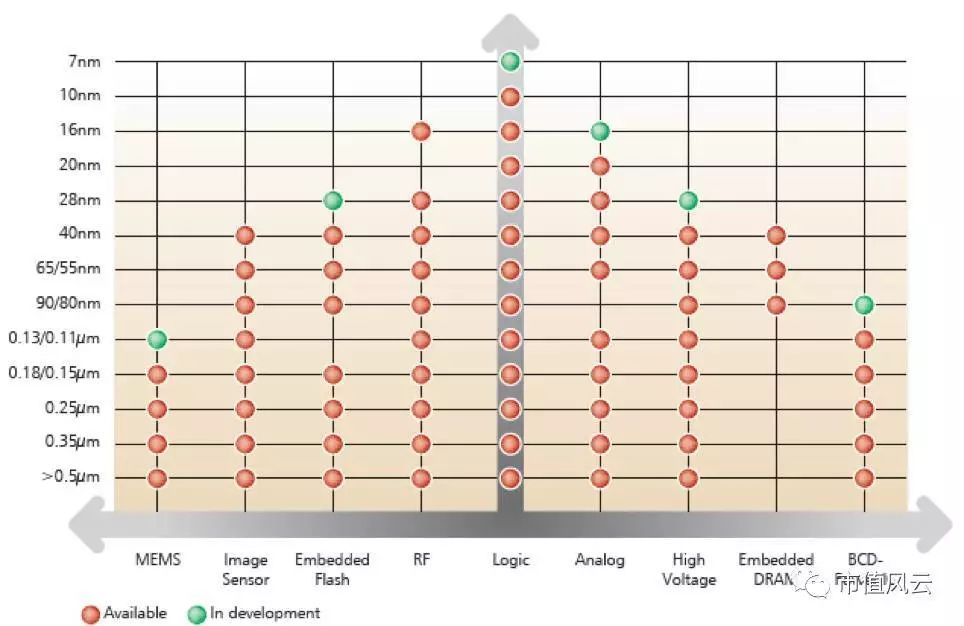

图片来源:市值风云

图片来源:市值风云这种由摩尔定律推动的技术升级,使得晶圆制造行业形成了具有高度消耗技术和资本的特点,不仅要求企业既要跟上技术进步,而且还要保证极高的良品率。

芯片技术一代比一代强,每一代的技术差距较大。在这种情况下,手机、电脑也在高速更新迭代。用户们是不知足的,企业当然会选择最好的芯片满足需要。大家都说,等我们的水平跟外国的差不多就可以取代进口了,但问题是,国产芯片水平低需要放在市场里才能成长。下游国产电子零件一直不愿意用国产芯片,其技术就会一直落后,市场集中度就越高。

芯片生产商就像一个个“追芯人”,这代芯片研发没追上,就直接被卡死在半路,败者为寇是这个行业每天都在演绎的道理。

根据SEMI数据显示,2015年全球半晶圆制造代工领域前10名厂商占据全球91.7%的市场份额。其中,台积电市场份额高达56%,位居全球第一。

雷军说过,手机芯片是这个星球上集成度最高的元器件,它需要巨额成本和较长的研发周期。“芯片行业10亿起步,10年结果。”而且,芯片研制出来,至少要卖几千万件才能收回成本。如果只卖100万件,对不起,每个芯片的平均研发成本就要1000多块。芯片甚至会比手机还贵,这生意就没法儿做。

而且,集成电路不仅是资金、技术密集型的产业,也是人才密集型的。人才作为第一资源,是集成电路领域的核心和关键,并不会因为“技术牛人”的加入,研发就有立竿见影的效果。

以中芯国际为例,我们不可否认,梁孟松入职,让我们对国产芯片的未来充满期待,但集成电路的技术开发异常复杂,梁孟松的角色更多只是研发团队的导师,起到减少试错成本和加快研发进度的作用。

但这个过程还需要取决于中低层工程师的努力,梁孟松纵有通天本领,也难以包揽全部研发工作,缺失大批基础性研发人员才是中芯国际最大的发展障碍。

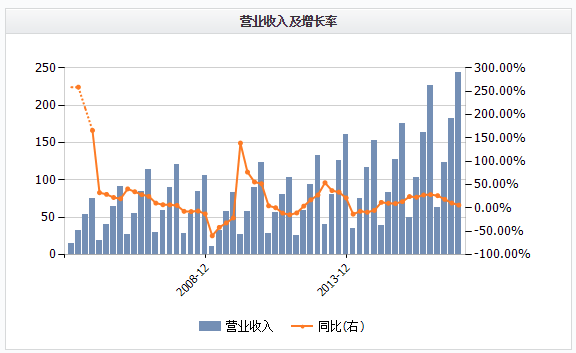

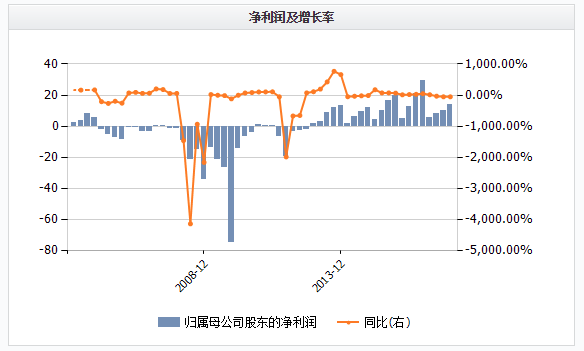

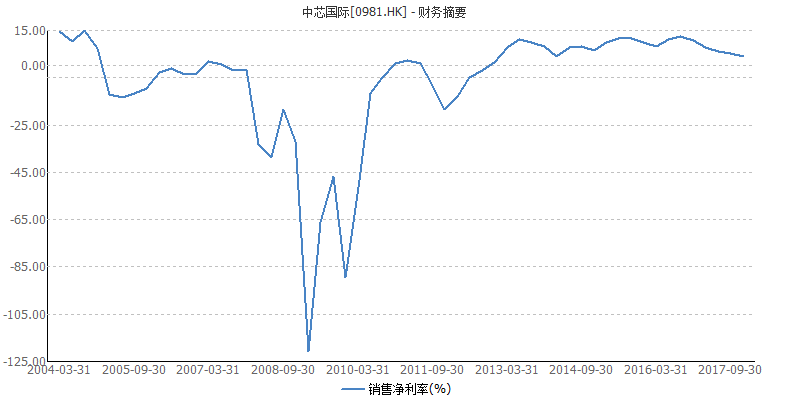

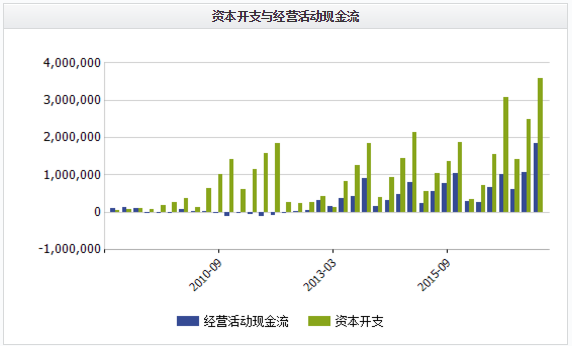

这种资本、技术、人才的劣势在公司的财报上也体现得淋漓尽致。

图片来源:Wind

图片来源:Wind 图片来源:Wind

图片来源:Wind 图片来源:Wind

图片来源:Wind因此,对于涌入中芯国际的投资者,它们的思维逻辑很容易理解。他们认为,中兴受美国制裁后,国家将加大扶持这一产业,提升科研进度。由此一来,中芯国际将于短时间内屌丝翻身。

但中国芯片的落后,根本问题不是在于国家扶持力度的大小,而是要长期、持续的砸钱、培养人才、做技术研发。不积跬步无以至千里,不积小流无以成江海。

高端芯片这种投资动辄几十亿,上百亿的事情,现时政府以一己之力全部承担。但大家还记不记得汉芯事件?不建立在市场化的发展,权力介入科研,最终可能只会滋生腐败,败坏科研风气,造成这个领域生态恶化,人才流失的恶果。

简言之,中国的芯片公司除了需要金钱以外,还需要对这个领域进行全方位培养。而这需要时间,目前远未到收成期。

相反,具有以上行业特质,却在不同领域的京东方,已经到了真正的收成期。

二、凤凰涅槃的京东方

周三晚间,万科独董刘姝威发文称:3月22日,美国白宫总统办公室发布关于中国在技术转让、知识产权和创新等方面的政策和行为调查结果,其中京东方被指名道姓地提及。谢谢美国总统特朗普,让我们知道京东方已经成为对美国的一种威胁,并且由于被美国总统突如其来的点名,措手不及,股价下跌,为投资者创造了难得的投资机会。京东方不仅2017年业绩会让投资者满意,而且2018年也不会让投资者失望。

尽管刘姝威力撑,京东方在贸易战的阴影下,股价仍然不止泻。

作为国内第一家实现柔性 OLED 投产的企业,京东方的崛起彻底打破了日韩厂商在显示屏行业的霸主地位,在去年前三季度面板出货量成功登顶全球第一,同时在智能手机、平板电脑、笔记本电脑显示屏等细分市场占有率保持全球第一。

但曾几何时,来自资本市场的质疑几乎将京东方的管理层喘不过气。

一方面,密集的生产线投资所带来的巨额建设与设备折旧费用,导致公司增收不增利,多年连续亏损;

另一方面,等到公司业绩稍有气色,由于行业技术的革新,又要重新全力投入研发和新的生产线建设。

这种恐怖的烧钱模式不仅令市场投资者难以理解,更令京东方在资本市场的融资计划屡屡受挫:从项目融资规模大幅缩水,到限售股解禁后投资者大规模“出逃”带来的跌停板,多年糟糕的成绩单让市场投资者们一次次向京东方的产业理想say no,股价长久的被按在地板摩擦。

图片来源:Wind

图片来源:Wind 图片来源:Wind

图片来源:Wind 图片来源:Wind

图片来源:Wind 图片来源:富途牛牛,京东方股价日线图(上市至今)

图片来源:富途牛牛,京东方股价日线图(上市至今)折戟沉沙后,这一切在2016年三季度迎来反转。数千亿的投资造就的资本沉淀、技术沉淀,终于让京东方开始逐步兑现业绩承诺。

2017年更是加速释放,前三季度实现营收694亿,同比增长51.41%;股东应占净利64.7亿,同比暴增45倍。如此靓丽的业绩,市场自然也予以回应,公司股价从2016年底算起,上涨了近3倍。

诚然,京东方本轮业绩释放主要依靠LCD屏幕产能的放量,因此市场仍旧存在质疑的声音,担心后续行业竞争对手产能释放对LCD屏幕价格的影响,和OLED屏幕技术革新对公司的冲击。

不过,你要知道,京东方正是靠逆行业周期的大幅扩张才有今日佳绩,公司现时产品工艺已经愈发成熟,实现更高的质量和销量,即使行业景气回落,但公司在合肥和北京两条产线折旧已经陆续完成,完全可以凭借资本开支的优势和更具性价比的价格抢夺市场,不会再次重演当年巨亏的情况。

另外,OLED屏幕方面,京东方早于2001年末收购了韩国现代的STN-LCD和OLED业务,开始进行OLED的研发。2011年,在鄂尔多斯投建中国首条、全球第二条5.5代AMOLED生产线,从此填补了我国AMOLED产业空白。

2015年,兴建成都第6代柔性AMOLED生产线,并于2017年10月底提前实现量产,一举打破了韩国在该领域的垄断地位,并成为继三星、LG之后全球第三家实现柔性OLED量产的企业。

放眼未来,在柔性OLED供应方面,到2020年能贡献1亿片以上屏幕的企业,将只有三星、京东方和LG。

近期贸易战开打,美国针对我国的高科技发展,已挤身行业龙头之一的京东方免不了会受到影响。

但要搞清楚的是,贸易战本身的影响在于大环境,不是京东方自身的竞争力,公司已经成功渡过了巨额建设研发,而随着时间的推移,过去的产能、资本、技术的沉淀只会让公司的护城河更加宽广。

此外,国产手机、国产电视在全球出货量排行榜上逐步位居前列,我们也拥有极大的内需市场去消化京东方的产能,代表“中国屏”的京东方势必也将享受下游产业发展的红利。

所以,紧抓行业风口的京东方已不再是“价值陷阱”,未来业绩持续、稳定地释放并非空谈,相信这也是为什么刘姝威敢于公开支持京东方的原因。

三、结语

在互联网和网络自媒体的快速发展下,曾经的信息匮乏演变为今日的信息泛滥,国运投资学的确深得人心,但可笑的是多数投资者仅停留在表面理解,根本没有领悟理论背后的真谛。

无论芯片及屏幕都是我国集中资源要办好大事的行业,毫无疑问踩在国运上,而的确,中国经济的腾飞和高铁、电商等产业奇迹让我们有理由相信芯片行业未来会更加美好。

经过中兴事件后,中国或者花费更大的金钱,去发展和守护这个命门行业,但阻挡着芯片发展的关键因素并不是资金,而是时间,这是国运也改变不了多少的事实。

而时间也是概念炒作最大的天敌。

巴菲特名言,“短期而言,股市是投票机;长期而言,股市是称重机。”

投资是一个容易迷失的地方,每当我迷失方向的时候,我就会想,如果我是巴菲特,会如何作投资决策。

如果只能在中芯国际或京东方之间作出选择,我相信他会毫不犹疑选择历经十年煎熬,基本面因素向好,但股价却不断走低的京东方,而不是空叫大国重器口号的国产芯片股。

短视的资金往往是价值投资者的好朋友。

责任编辑:陈靖

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)