二月初以来,创业板综指强势反弹,大涨15.66%,其中300多只个股的涨幅超20%。被市场冷落数年的创业板就这样强势杀入了投资者的视线。 于是,市场风格完成切换、创业板“牛市”来了的观点甚嚣尘上。我们还是那句话,投资是为了赚钱,绝不是“抄底逃顶”的投机炫技。越是躁动时,越要冷静分析。

这两年,创业板一直是“冷板凳”上落寞的背影。

2016年以来,价值投资在A股逐渐深入人心,大市值、低估值的价值蓝筹备受投资者追捧。2017年上半年,“漂亮50”的提法就广为传播。与此大致对应,上证50指数以25.1%的年度涨幅遥遥领先。

价值投资风格持续强化,使创业板投资遇冷,两极分化严重,直至2018年1月A股结构性行情演绎到极致。

极致的结构性行情下,其实市场整体的赚钱效应并不强。

从两组对比数据可以看出来:

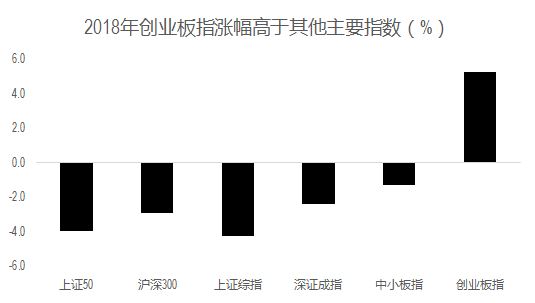

1.2017年创业板指是大幅下跌的(-10.7%),与上证50指数的涨幅差达35个百分点,与沪深300的涨幅差也达到32个百分点;

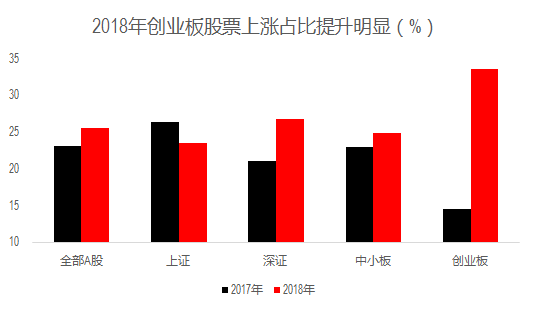

2.剔除当年上市的次新股后,2017年上涨的A股数量仅占23%,基本符合“二八分化”的结构行情特征,而创业板里的上涨股票数量则不到15%。

因此,从平均意义上看,大多数人在2017年的炒股应该是亏损的。

2018年,创业板逐渐走到了聚光灯下。

2018年至今,创业板指数涨幅、上涨成分股占比一枝独秀。

首先,截至3月27日,创业板指的年涨幅为5.3%,毫无疑问是各主要指数中表现最好的。

其次,全部A股中的上涨股票数量占比仅从2017年的23%提升到2018年的接近26%,上证的上涨股票数量占比甚至还下滑了约3个百分点,但创业板里的上涨股票数量则从不到15%大幅提升到超过33%。

这些数字都在告诉我们:

创业板的赚钱效明显改善。而且,如果只考察2月9日以来的反弹修复行情,上述变化将更为显著。

资料来源:wind,中信证券市场研究部

资料来源:wind,中信证券市场研究部那么,创业板的“牛市”行情真的来了么?

我们在本月中旬发布的信策略《三月最后的佳期》中,曾总结触发创业板反弹的三个短期因素,即:

1.两会期间风险偏好提升,存量资金博弈带来资金追逐小盘股;

2.“独角兽”概念带动了整体情绪,导致有业绩和无业绩的公司均上涨;

3. 流动性的短暂宽松,为市场炒作提供了土壤。

这主要是从风险偏好和资金面的角度观察创业板反弹。

如果从估值上看,创业板指的相对估值水平其实也已处于历史低位。

截至3月27日,创业板指相对沪深300指数的PE TTM估值为3.05倍,处在(历史均值-1倍标准差)的附近区域。

并且,当前创业板指的相对估值,非常接近2012年下半年、2013年上半年上一轮创业板行情启动前的水平。

资料来源:wind,中信证券市场研究部

资料来源:wind,中信证券市场研究部看到这儿,结论呼之欲出?且慢!

从基本面上看,创业板整体的业绩增速是在持续下降的。

通过研究,我们发现:

1. 创业板2017年整体的业绩增速大幅转亏,预计下滑约40个百分点至-4%左右;

2. 如果剔除温氏股份、乐视网,创业板整体的业绩增速也将下滑约20个百分点至14%左右。

如果看去年四季度单季的话,创业板整体的业绩增速环比三季度同样是显著下滑的,以上述两个口径计算,下滑的幅度也都在25-45个百分点之间。

而在2013-2015年期间,创业板的业绩增速可是总体波动向上的。

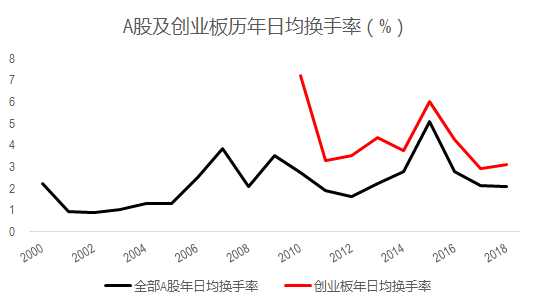

从交易活跃度来看,A股及创业板换手率尚处在历史较低水平。

截至3月27日,2018年A股日均换手率为2.08%,低于历史均值(2.27%)和历史中位数(2.14%)。而与以创业板为代表的成长股大年的2013年和2015年对比,这两年的A股日均换手率为2.25%和5.12%,高于2018年初至今。

更重要的是,如果看与行情更相关的边际变化,2013年和2015年的A股日均换手率的同比增速为36%和84%,远高于现在。

资料来源:wind,中信证券市场研究部

资料来源:wind,中信证券市场研究部由此我们得出第一个推论:

尽管创业板的相对估值具有优势,但在基本面上并不具备上一轮行情启动前的特征。

看到这心凉了?且慢。

细化到结构层面看,创业板龙头股的盈利趋势还是相对较好的,比如创业板指、创业板50指数成份股的业绩增速均优于非成份股。

如果看去年四季度单季的话,创业板指成份股的业绩增速比非成份股预计要快15个百分点左右,而创业板50指数成份股的业绩增速环比三季度甚至有望加速5个百分点。

此前,我们在信策略中曾指出:“独角兽”IPO叠加严格退市制度,创业板分化是必然。近期,以富士康、药明康德IPO为代表,监管释放的信号越来越明确,即“独角兽”公司的IPO将走快速通道,类似于“准注册制”。而目前符合“独角兽”标准的公司市值,据统计高达数万亿人民币,这对A股存量公司估值无疑是冲击。

此外,近期交易所发布强制退市征求意见稿,也表明强制退市制度将加快落地,这对没有业绩支撑的部分创业板公司无疑是个挑战。

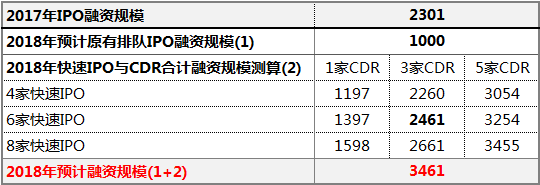

表:2018年预计“独角兽”及原有排队IPO规模合计达3400亿左右(单位:亿元)

注:

【1】假设类似富士康、药明康德的快速IPO企业发行股份的比例均为10%,阿里、京东等以CDR方式发行的比例为4%;

【2】考虑到IPO审核总体趋严、撤回申请的公司家数近期快速增多,以及监管层或为“独角兽”IPO预留较大空间,假设2018年原有排队IPO规模仅为1000亿元。

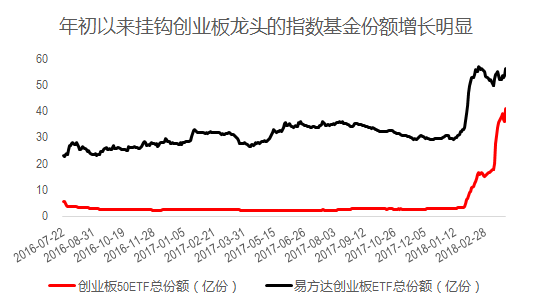

当然最不会骗人的还是“钱”的流向。

我们确实也看到年初以来创业板50ETF、创业板ETF等挂钩创业板龙头股表现的指数基金的总份额有非常快的增长,反映增量资金已经开始关注并布局这些领域的投资机会。

资料来源:wind,中信证券市场研究部

资料来源:wind,中信证券市场研究部由此我们得出第二个推论:

匹配风险偏好与流动性、估值与业绩等几个维度的策略逻辑,创业板龙头股的投资性价比显著提升。

最后回到标题上的发问:

创业板的行情来了么?

我们的回答是:

创业板全局行情未到,但创业板龙头的“春天”来了。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:依然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)