来源: 股市荀策

核心结论:①中美贸易争端升级成为短期市场最大变数,关系到全球经济局势及大国关系,全球股市大跌说明前期预估不足,密切跟踪事态进展。②市场中期趋势仍取决于基本面,历史上盈利两位数增长的年份,只要货币不全面收紧股市表现都不差,目前看今年亦如此。③行情的演绎更曲折,需要更多耐心,业绩为王,紧握龙头。科技类成长股借机去伪存真,金融为代表的价值股估值盈利匹配度较好。

中美贸易摩擦让市场更曲折

23日受中美贸易摩擦升级影响,A股大跌,全球股市均大跌,这说明之前全球投资者对中美贸易争端预估偏乐观了。我们最近报告分析指出不用担忧国内基本面、金融监管,目前看中美贸易摩擦成为市场新的利空和扰动变量,市场的中期趋势仍取决于基本面,但演绎过程会更加曲折。

1. 中美贸易争端升级成为短期市场最大变数

中美贸易争端升级冲击短期市场。美国时间3月22日美国总统特朗普签署总统备忘录,将根据“301调查”对中国进口商品大规模征收关税、诉诸WTO争端机制、限制中国企业对美投资,涉及征税的中国商品规模达600亿美元。北京时间3月23日早间,中国商务部就发布声明,拟对自美进口部分产品,包括水果、猪肉、葡萄酒等加征关税,涉及征税的商品规模达30亿美元。受中美贸易争端升级影响,全球股市大跌,23日创业板指跌-5.0%、上证综指跌-3.4%、恒生指数跌-2.5%、日经225指数跌-4.5%、韩国综合指数跌-3.2%,纳斯达克指数连续两天累计下跌-4.8%,道琼斯工业指数连续两天累计下跌-4.7%。从中国对美国出口金额的行业分布看,2017年机电、音像设备及其零件、附件占比为45.8%,杂项制品为12.0%,纺织原料及纺织制品为9.8%,贱金属及其制品为5.3%。从2016年我国各行业境外收入占总境外收入比重看,电子元器件为39.2%,家电为26.7%,计算机为19.6%,机械为18.8%,纺织服装为18.5%。从2016年我国各行业境外收入占各行业总收入比重看,建筑为13.4%,电子元器件为9.3%,银行为9.3%,汽车为8.6%。可见中美贸易摩擦将较大影响依赖海外市场的行业,包括电子元器件、通信、机械等,3月23日A股表现也反映了投资者的担忧,当日通信下跌-6.8%、电子元器件下跌-5.6%、机械下跌-4.9%。从美国对中国出口额的行业结构看,2016年1-11月机械及运输设备占比为44.2%,非食用原料(燃料除外)为22.5%,化学成品及有关产品为12.0%,杂项制品为8.3%,食品及活动物为4.9%。中美贸易争端升级势必也将利于我国国产替代进口的产业如农业,3月23日农业板块逆势上涨0.3%。

密切关注事态的进展。目前中美贸易争端正在升级,3月23日商务部发布终止减让产品清单,此举主要针对美国对进口钢铁和铝产品征税的232措施,本次美国对中国的301调查,将在随后15天拟出征税商品清单,在清单出台后依法还须经过30天的公告与咨询期才能正式生效,这意味着美方在签署备忘录后还有45天的谈判窗口期。乐观的情景是经过对话沟通或WTO调解,中美双方达成协定,贸易战告一段落,对市场的冲击将逐渐消弭。悲观的情景是,45天内中美谈判未能成功,美国根据301调查对清单上商品加征25%的从价关税,中国必将进一步采取措施回应,中美贸易战继续升级。目前还没法评判事态如何演绎。世界贸易组织总干事阿泽维多23日在世贸组织货物贸易理事会会议后发表书面声明,呼吁世贸组织成员在应对贸易问题时保持克制、展开对话。欧盟委员会主席容克表示,欧洲将捍卫开放的国际贸易,美国总统特朗普对关税豁免作5月1日截至日期是不公平的,欧盟希望获得永久性而非临时性的关税豁免。全球一体化的大背景下,WTO和主要经济体批评贸易战。不过值得深思的是,本次美国对中国的贸易战不局限于以往的基本金属制品等低附加值产品,而涉及航空产品、现代铁路、新能源汽车和高科技产品等1300个类别,高新技术行业将成为本轮中美贸易战的主战场。中国已经成为全球第二大经济体,进入新时代中国正在积极通过科技创新实现产业结构转型升级,美国打贸易战的深层次目的是遏制中国发展。2017年中美贸易顺差对中国GDP贡献大约0.1个百分点,贸易摩擦对经济的直接拖累可通过国内政策对冲,直接的经济影响其实有限,市场更担忧的是,中美作为世界最大两大经济体,两者贸易争端升级将为全球经济蒙上阴影,以及大国关系最后怎么演绎。中美贸易争端如何收尾还需要时间验证,需密切关注事态的进展。

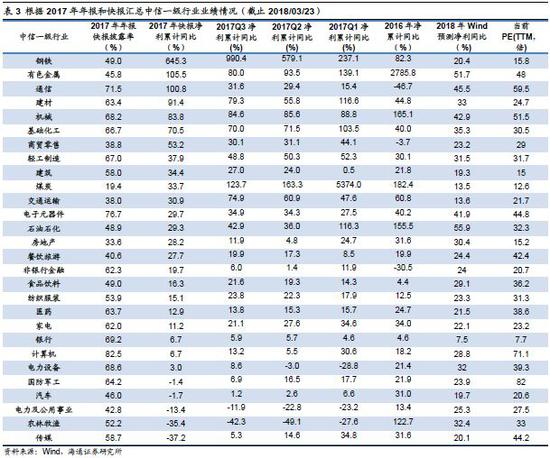

2. 财报期等待业绩对冲中美贸易摩擦利空

财报季将确认盈利保持高增长。截止3月23日,披露2017年年报和快报的公司共2054家,A股整体披露率为58.7%,其中主板披露率为22.8%,中小板为99.9%,创业板为100%。以披露2017年年报和快报的公司为样本,自2016年中以来这些公司盈利开始回升,净利累计同比从2016Q2最低的0.4%一路回升至2017Q4的17.8%,盈利向上趋势保持不变。进一步从单季度盈利看,这些公司2017Q4/2017Q3净利单季度同比为27.9%/19.0%,业绩也在持续好转。分板块看,主板2017Q4/2017Q3归母净利累计同比为19.0%/18.4%,中小板为23.5%/23.3%,创业板为-4.8%/7.2%,整体上主板、中小板业绩向好,而创业板业绩下滑。分行业看,周期类业绩最靓丽,钢铁2017/2016年净利累计同比(行业披露率)为645%/82%(49%),有色金属为106%/2786%(46%),建材为91%/45%(63%),而部分行业业绩增速放缓,如农林牧渔为-35%/123%(52%),传媒为-37%/32%(59%)。分市值看,市值越大的公司业绩往往更靓丽,统计得到当前市值在0-50亿元的公司2017年归母累计净利同比(公司家数)为-5.51%(888家),50-100亿的公司为29.18%(587家),100-200亿的公司为28.68%(318家),200-300亿的公司为43.80%(107家),300亿元以上的公司为14.89%(155家)。有人担心利率上升影响企业盈利,我们在《温和通胀利于盈利扩张——2017年盈利分析系列(2)-20161226》中,通过回溯历史业绩和通胀数据,发现温和通胀阶段企业盈利向好,恶性通胀阶段企业盈利变差,预计2018年CPI同比为2.4%,处于温和通胀区间,企业仍有能力转嫁上游涨价成本,从而整体盈利仍将保持高增长。

两位数的盈利增长有助对冲短期利空。在《为何新时代经济平盈利上?——借鉴日本1970-80年代-20171027》、《业绩为王,谁会更强?——2018年企业盈利展望-20171229》等报告中我们就分析过,中国正步入经济平盈利上的新时代,分化源于产业结构优化、行业集中度提高、企业国际化加快。我们预测2018年A股净利同比将达到13.5%,对应ROE(TTM)为11%,预计2018Q1净利同比将达13%-15%。统计2005年以来A股净利同比达到两位数的年度共有7次,分别是2006、2007、2009、2010、2011、2013和2017年。其中,前三年盈利和估值的戴维斯双击为A股带来牛市,2006年A股归母净利同比/万得全A年涨跌幅为31.4%/112.0%,2007年为60.9%/166.2%,2009年为28.6%/105.5%。而后四年盈利增长对冲估值下降,市场表现分化,2010年A股归母净利同比/万得全A年涨跌幅为39.2%/-6.9%,2011年为13.4%/-22.9%,2013年为14.4%/4.5%,2017年为17.8%/4.8%。2010年和2011年市场下跌源于通胀高企,货币政策及地产政策不断收紧压缩估值,2010年、2011年初A股PE(TTM)分别为34.2倍、20.3倍,分别处在2005年以来估值从低到高的89%、52%分位,盈利增长无法完全对冲估值下移。2018年初以来,A股主要指数均下跌,万得全A跌-5.9%,上证综指跌-4.7%,沪深300跌-3.1%。对比历史上盈利两位数增长的年份,今年全年市场主要指数仍望收涨。2018年通胀温和,预计货币政策不会系统性收紧(详见《2018年市场不会重现2011年情景-20180301》),当前A股PE(TTM)为18.3倍,处在2005年以来估值从低到高的35%分位,双位数的盈利增长最终会支撑市场,只是短期需要时间消化中美贸易争端引发的负面冲击。

3. 应对策略:业绩为王,紧握龙头

行情走势更曲折,需要更多耐心。近期报告我们着重分析了市场关心的国内问题,针对市场担忧的三大问题展开分析,第一基本面:新时代经济平、盈利上,预计全部A股17年、18Q1净利同比为17.5%、13%-15%;第二金融监管:“中医调理”式降杠杆,流动性望平稳,加大股权融资使得大类资产配置偏向股市;第三风格:业绩为王,真正的主线是龙头,价值龙头携手成长龙头。目前看中美贸易摩擦成为市场新的利空和扰动变量,23日受中美贸易摩擦升级影响全球股市大跌,这说明之前全球投资者对中美贸易争端预估不足。市场的中期趋势仍取决于基本面,中美贸易争端升级短期还需时间消化,跟踪事态的发展,市场行情的演绎将更曲折,需要更多耐心。即将进入财报密集公布期,预计全部A股2017年年报和2018年一季报净利润同比增速15%上下,盈利高增长助对冲中美贸易摩擦升级的利空。23日证监会新闻发言人在例行发布会上,回应市场高度关注的四新企业上市相关规则有没有出台时间表时,称目前该项研究仍然处于研究的论证阶段,这也缓解市场对股市短期资金供求的担忧。

业绩为王,紧握龙头。我们前期多篇报告一直强调,2018年市场仍是业绩为王的特征,市场远没到流动性泛滥、风险偏好大幅提升的阶段,业绩是最核心的变量。也正因此提出《价值龙头携手成长龙头—— 论2018年市场风格 – 20171219》,18年市场真正的主线是龙头,这源于中国经济步入到由大变强的新时代,强的微观基础是具有国际竞争力的知名大公司,行业集中度提高是实现这一过程的必然路径,龙头化是必然趋势。2月中以来成长风格占优,尤其是创业板指涨幅可观,特朗普签署的备忘录的焦点在知识产权和高科技领域,近期累积了一定涨幅的科技类成长股压力偏大,叠加财报公布,正好借机去伪存真。我们在《18年的成长更像13年而非15年-20180307》中通过对比基本面和市场背景,提出2018年的成长股可能更像2013年,基本面是核心变量,有业绩的龙头公司才有持续性,中期仍看好的成长龙头如通信设备(5G)、电子制造(半导体)、医药(创新药、医疗服务)。当前时点,2月以来回调盘整的价值类股,估值盈利匹配度相对更好,价值龙头如金融尤其银行、家电。根据2017年年报和快报,我们统计得到银行2017年净利累计同比(我们预测2018年净利同比)为6.7%(10%),保险为40.3%(45%),券商为2.6%(3%)。目前家电PE(TTM)为21.7倍,2017年年报和快报显示净利累计同比为11.2%,预计2018年净利同比为25%,盈利与估值仍较匹配。此外,但短期不确定性上升时黄金往往表现较好,如2016年6月英国脱欧公投前后,当月COMEX黄金期货上涨8.7%。

风险提示:经济增长速度快速回落,通胀快速高企引发货币政策从紧,中美贸易摩擦不断升级。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:郭春阳

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)