【国金策略】一周前瞻||市场向好基础延续,成长“去伪存真”一一周思考第136期(李立峰/丁潇等)

来源: 策略李立峰与行业配置笔记

研究的价值在于传递真实有效的信息,为投资链产业而输出。“高山仰止,一步一行”,希望您能看到【国金策略 】对研究的执着与努力。国金策略团队:自上而下、行业比较、企业盈利、主题策略等。

主要观点

一、海外市场:特朗普政府“关税修改决议”有所缓和,全球主要权益类市场涨多跌少;美元连续3周小幅走好,其他大宗商品均窄幅波动,原油价格略有承压

刚刚过去的一周,风险偏好延续高位,全球主要权益类市场涨多跌少。其中“纳斯达克、标普、道琼斯、德国DAX指数、恒生指数”分别上涨:4.17%、3.54%、3.25%、3.63%、1.35%。特朗普“关税修改决议”有所缓和:特朗普签署进口钢铁和铝制品关税决定,对进口钢铁和铝分别征收25%和10%的关税。其中暂时豁免了加拿大和墨西哥两个邻国的关税。美国财长称或有更多国家被豁免关税,两周内出决定。3月9日,美国劳工部公布数据显示,美国2月非农就业人数劲增31.3万,录得一年以来最大涨幅,远高于1月的20万,失业率连续第五个月持稳于4.1%,但薪资年率增幅降至2.6%。2月较为靓丽的非农数据基本确定了美联储3月加息无疑,但美联储主要官员表示“美国2018年难加息四次”。另外,今年迄今为止,美国上市公司宣布的股票回购计划总额已达到1510亿美元,亦是推动美股走高的原因之一。欧洲方面,欧元区四季度GDP综值2.7%,保持19个季度经济扩张;汇率与大宗方面,美元连续3周小幅走好,报90.133;其他大宗商品(如:铜、铝、黄金)等均窄幅波动,美国原油产量再创新高制约原油上行空间。

二、中央政府工作报告中除了强调“新经济、创新驱动”外,亦将“消费升级”作为今年政府工作主要抓手

2018年中央政府工作报告于3月5日(本周一)正式披露,其内容市场大多已有所预期。工作报告全文约1.98万字,重点分“过去五年工作回顾、2018年经济社会发展总体要求和政策取向、对2018年政府工作的建议”三部分。从政府工作报告总体内容来看,政府刻意淡化了GDP增长指标,政府对经济下滑的容忍度在提升,而更多的着眼于“改革”。改革的方面包括了:提高直接融资特别是股权融资比重、积极稳妥去杠杆,加快新旧动能转化,加快财税体制改革,加快对外开放等。全文报告中,强调了“新经济、创新驱动”,“发展壮大新动能,加快制造强国建设”,并三次提到了“新能源汽车”;改革个人所得税,大概率是提高个人所得税的起征点(目前个人所得税起征点为3500元),从而提高居民收入,类似于中国版的居民收入倍增计划,那么进一步推演得出:受益于居民收入增速提高的“消费升级”2018年仍然值得重点挖掘投资机会。

三、富士康“闪电”过会,引发了市场持续聚焦“独角兽”;两会期间证监会及沪深交易所对“新兴产业”陆续表态积极,政策短期回暖使得市场风格偏向成长

富士康“闪电”过会,引发了市场持续聚焦“独角兽”。3月8日晚间,证监会披露富士康已经顺利过会。从递交招股申报稿到顺利过会,富士康只用了36天时间,就“闪电”过会,这是中国资本市场少有的如此短时间过会的公司,由此不排除富士康可能在3月15号前后就能拿到批文,3月底能够挂牌登入交易所”。两会期间证监会及沪深交易所对“新兴产业”陆续表态积极,政策短期回暖是促使市场风格偏向成长的重要因素。刘士余主席在“如何加强新经济企业支持力度”时提到“将会有相关的制度落地”;证监会副主席姜洋“按照规则支持新经济企业并购重组”;证监会副主席阎庆民“海外新经济企业回归采用CDR更合适;支持新经济方面将考虑一系列制度创新”。另外,沪深交易所负责人在两会期间均表示“提供合理的制度安排,支持新经济企业的发展”。具体可参阅我们前期撰写的研报,《政府在“新兴科技”表态上的脉络梳理》。

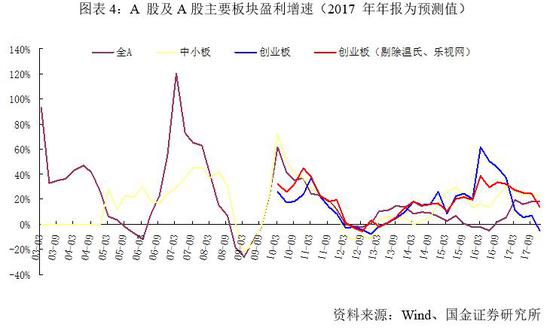

四、企业盈利:上市公司年报陆续披露,中小板净利润仍延续中高速增长,其他板块盈利内部分化明显,以精选龙头公司个股为主

截至3月10日,两市共有172家上市公司披露了2017年年报,1765家上市公司披露了2017年业绩快报。披露率方面,业绩快报整体披露率为52.4%,其中中小板披露率为98.6%,创业板披露率为97.9%,主板披露率仅9.2%。结合年报所披露的数据,中小板和创业板2017年年报净利润数据已披露完毕。中小板2017年净利润保持中高速增长,净利润增速与三季报基本持平,中小板2017年净利润增速为23.3%,与三季报基本持平。创业板2017年净利润增速为-4.7%,较三季报的7.2%下降11.9pcts;剔除温氏股份和乐视网后,创业板2017年净利润增速为14.1%,较三季报的24.1%下降10pcts。从行业角度来看,上中游资源品行业景气度虽然较高,但较三季报均有不同程度的回落,而“商业贸易、休闲服务、地产”年报净利润增速较三季报有所上行。TMT行业中,“通信、计算机”年报较三季报改善,而“电子、传媒”则较三季报整体改善的并不明显,从结构上来看,与中小板和创业板整体类似,TMT行业中大市值股票盈利增速明显好于中小市值股票,也即成长龙头股业绩表现更优。

五、投资建议:市场向好基础延续,成长“去伪存真”

考虑到宏观环境,大类资产的配置时钟还是摆向权益类资产,有利于 A 股市场的企稳。在国内当前通胀尚未起来(原油价格、猪价等持续调整),且国内房地产销量持续低迷的阶段,大类资产配置的主战场还是放在了权益类资产。在上一期研报中,我们指出“对三月份A股市场不会过于悲观,倾向于上证综指在纠结中逐步开启小力度反弹,或摸高至3350点位置”,站在当前,我们仍延续上述观点。

从过去两年(2016\2017 年)A 股市场三月份市场风格表现来看,“中小板或创业板”指数表现往往在三月份占有一定的超额收益,或受三月份“两会”政府工作报告内容的影响,今年亦不例外。站在当前,我们在以“金融、部分消费”龙头为主配置基础上,增加“成长股”的配置。当政策转向,TMT 躁动过后,随着一季报的陆续披露,后续只有“真成长”才能真正走出来。从当前业绩预告和快报来看,“部分新能源子板块(钴、电机电控)”以及 TMT 子板块中如“苹果产业链、LED、5G光缆设备、安防设备”等龙头公司有一定的业绩支撑;主题方面,我们主推“海南板块”等。

风险因素:海外黑天鹅事件(政治风险、主权评级下调等)、政策监管(金融去杠杆等)

欢迎订阅我们公众号Guojin_Strategy,第一时间获取国金策略李立峰团队的最新研究成果!

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:张恒

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)