【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

原标题 【天风轻工】20页深度拆透定制行业中报,最深度!

来源 轻工翔谈

原创 天风轻工范张翔团队

核心观点

定制板块2018二季度收入端增长承压,利润增速快于收入,主要因为毛利率有所提升,期间费用略有下降。在地产整体不景气、行业竞争加剧的背景下,定制家居行业走过了艰难的二季度,板块收入增速二季度有所放缓,但受益于降本增效,盈利增速优于收入(18Q2板块收入增速20.9%,扣非归母净利增速为28.5%)。分品类看,定制衣柜表现优于定制橱柜(18H1定制橱柜收入增速13.7%,定制衣柜收入增速29.2%),主要因橱柜受精装修影响较大,上市公司主动控制大宗业务体量,增速受到影响。

门店数量低于2000家的企业上半年开店增速依然较快,高于2000家的有所放缓。欧派家居18H1门店总数同比增长了9.4%,索菲亚18H1门店总数同比增长7.9%,尚品宅配18H1门店总数同比增加44.3%。

我们用以下公式计算同店收入:当年经销商渠道收入*2/(上一年门店数量+新开门店数量*0.25)。发现18H1尚品和好莱客经销商同店增速较好,尚品同店增长最高达17.0%,且单店销售额也最高为237.62万元(终端售价口径)。索菲亚和欧派单店销售额排名第二和第三,分别为155.36和123.64万元。

定制家居企业客单价稳步增长。定制家居企业18H1客单价平均获得9%~10%的增长,我们按终端售价口径计算出尚品宅配/索菲亚/好莱客/志邦家居(橱柜)客单价分别为23360/20776/23000/19676元,同增8.9%/9.4%/10.0%/12.2%。

在客户结构上,整体新房/存量房为7/3左右,一线城市存量房占比显著高于全国水平,同时伴随二手房交易受限和消费习惯变化,在住房翻新占比持续提升并超过二手房占比,存量房时代逐渐来临。

定期企业的收入前瞻指标主要有两个,一是预收账款,二是销售商品或提供劳务收到的现金。18H1定制家居行业的8家公司中4家预收账款均实现同比增长,其中我乐家居同比增长68.5%、尚品宅配25.5%、索菲亚17.7%、金牌橱柜14.3%。定制企业18Q2销货现金流均同比实现增长,其中增长较快的是尚品宅配同比增长31.9%、志邦家居24.4%、好莱客15.5%。

从18H1定制板块财务表现看,价格战并未使利润表恶化,我们预计下半年定制企业将在营销端投入更多资源。上半年8家定制企业中5家(欧派、索菲亚、好莱客、志邦、金牌)毛利率都同比提升,仅3家出现小幅下滑。上半年销售费用率上升也基本小于毛利率提升幅度,龙头企业的规模经济效益逐渐体现。我们认为下半年上市定制企业暂不会选择下调价格应对压力,选择大品牌定制客户对价格敏感度不高,降价对量的刺激有限,下半年更多会选择增加营销活动、拓展新渠道来增加获客,全年的销售费用率应该有所增加,但是企业会做好规划,幅度可控。从长期看,伴随信息化和柔性生产持续优化、社保和个税政策改革、环保高压等背景下龙头企业的规模优势将更加明显。

定制家居行业渠道红利进入后半段,家居新零售、供应链整合能力角逐定制2.0时代。展望下半年,定制行业虽然依旧挑战重重,但行业集中度低,单体企业体量提升空间巨大,行业发展空间依旧广阔。依托多品类拓展、渠道持续布局、在整装等产业链持续延伸,我们认为行业将逐渐分化,龙头企业依托不断强化的供应链整合能力和多品类选择为消费者提供场景化销售场景,从而不断提升客单价和客户数,在长期竞争中胜出,最终从产品品牌向泛家居渠道品牌蜕变!看好在场景化销售和整装模式优先探索的尚品宅配、欧派家居、索菲亚,以及产品线持续丰富,多品类战略稳步推进的志邦家居、好莱客。

风险提示:品类扩展不及预期,供应链整合不及预期,营销费用波动

1. 定制家居板块上半年经营情况回顾

1. 定制家居板块上半年经营情况回顾1.1. 板块单季度收入增速有所放缓,利润增速快于收入

定制板块2018二季度收入端增长承压,单季度增速有所下滑。通过计算定制板块8家上市公司单季度收入总和,定制板块18Q2单季度收入增速20.9%,主要的原因是今年房地产竣工增速差,行业渠道端争夺加剧,渠道红利进入中后段,定制企业去年同期收入基数高等。定制家居企业收入从17Q3单季度增速有所下降,减轻18年下半年增长压力。

近两年渠道布局加速和品类扩张较好的企业18Q2收入增速相对较高。18Q2收入单季度行业平均增速为20.9%,其中有5家高于行业平均增速。尚品宅配18二季度单季度收入增速最高,一方面由于家居配套品收入增速高达82.04%;另一方面,公司加盟渠道扩张,加盟渠道收入增速快。我乐家居单季度增速26.7%,从单一定制橱柜转向全屋定制,品类扩张下助力其增速维持。

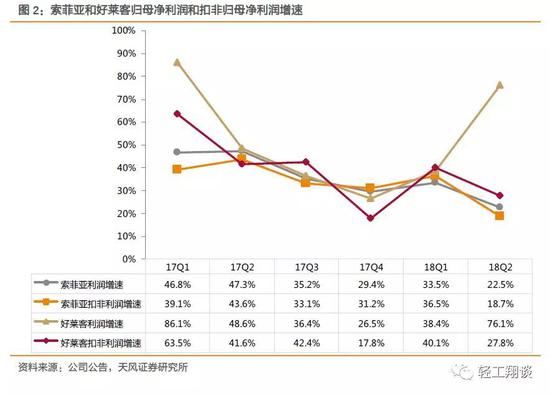

定制企业盈利能力稳定,18Q2业绩稳健增长。18Q2定制板块利润增速快于收入,单季度行业平均增速为35.9%,增速同比下滑3.1pct。部分公司是由于非经常性收益较高所致,主要是理财收益增加,或政府补贴增多。

剔除非经常性损益来看,定制企业利润增长仍较为稳健。全行业18Q2扣非归母净利润增速为28.5%。其中欧派、我乐和志邦的扣非净利润增长强劲,18Q2分别扣非归母净利润增速为40.2%/50.1%/32.8%。

1.2. 分产品看,衣柜增长明显快于橱柜

1.2. 分产品看,衣柜增长明显快于橱柜分品类看,定制衣柜和橱柜收入都呈现增速提升趋势,但定制衣柜收入增长显著高于定制橱柜。定制的8家企业中,其中6家中报披露分产品收入,根据加总我们计算出18H1定制橱柜收入行业平均增速为13.7%,定制衣柜收入增速为29.2%。原因一方面是橱柜受精装修影响较大,上市公司主动控制大宗业务体量,增速受到影响,另一方面我们统计的几家公司多是做橱柜起家的,发展已经相对成熟。

18H1定制橱柜收入增速最高的为尚品达27.0%,其次为志邦和欧派分别达18.7%/15.5%;定制衣柜中我乐、志邦和皮阿诺收入增速达92.4%/85.0%/71.2%,欧派和尚品均为35.0%。

从14~17年趋势来看,定制橱柜和定制衣柜收入增速都呈现上升趋势,定制衣柜同样高于定制橱柜。并且定制行业内扩品类趋势明显,进军定制橱柜的定制衣柜龙头有索菲亚(14年进入)和好莱客(18年进入),进军定制衣柜的橱柜龙头包括欧派(14年后开始发力)、志邦(16年起量)、金牌(17年进入)、我乐(15年开始放量)。可见单一定制产品龙头扩充品类,提供全屋定制和一条龙服务已成为定制行业主要潮流。

尚品宅配配套家居产品收入增势迅猛。尚品宅配按照定制家具和配套家具家品区分,配套家具家品收入18H1同比增长81.5%,在总收入中占比较12年提升5.6pct至17.1%。根据公司统计,目前仅不到20%的消费者在全屋柜体定制同时购买公司配套软体产品,在公司持续拓展SKU和加强配套品推广力度后,该部分业务有望持续快速放量。

2. 经营层面数据透视

2. 经营层面数据透视2.1. 门店增长——品类拓展促门店快速扩张

门店数量低于2000家的企业上半年开店同比增速依然较快。如果一城一商的话,单品类2000个经销门店以上基本能覆盖大多数经济较好的地区,但是居民对生活品质的要求在提升,仍有渠道下沉的空间,此外门店加密也是趋势,所以未来门店仍有扩张空间。

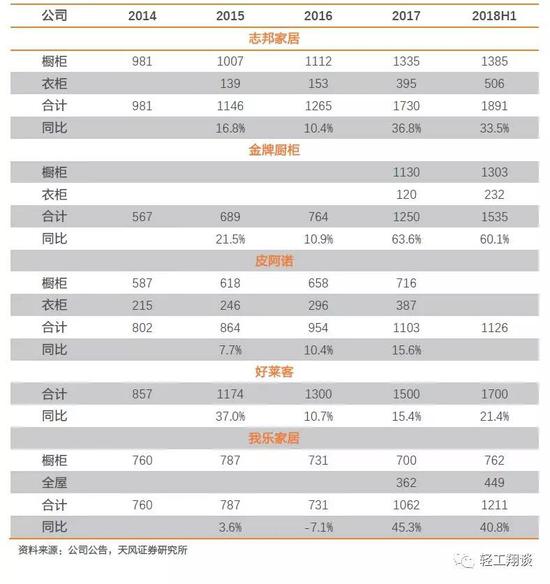

欧派家居:18H1门店总数同比增长了9.4%,经销商门店较17年底净增400家至6711家,主要是衣柜、木门、欧铂丽的门店增加较多。

索菲亚18H1门店总数同比增长7.9%,净增经销商门店300家至3335家,下半年大家居开店发力预计新增98家,预计18年全年门店数量为3720家。

尚品宅配18H1门店总数同比增加44.3%,分别关闭直营/加盟门店5/147家,并分别新开13/345家,分别净增8/198家,直营/加盟门店总量为93/1755家。

其余五家公司,18H1门店同比增长较快,志邦家居经销门店同比增长33.5%至1891家,金牌厨柜门店数量同比增长60.1%至1535家,好莱客门店同比增加21.4%至1700家,我乐家居门店数量同比增加40.8%至1211家,皮阿诺门店较17年末新增23家至1126家。

2.2. 经销商店同店收入及增速——尚品宅配表现最优

2.2. 经销商店同店收入及增速——尚品宅配表现最优独创公式测算定制同店收入。我们假设新开门店第一年收入约为成熟老店收入的50%,并且在一年中是匀速开业的,经销商渠道加价率为1倍,则计算当年一家企业单个门店销售收入的公式为:当年经销渠道收入*2/(上一年同期门店数量+新开门店数量*0.25)。

我们上述公式由于对开业不足12个月的门店的营收做了假设,和实际情况可能产生出入,并非公司公告口径。受益全屋定制,18H1尚品同店增长最高达17.0%,且单店销售额也最高为237.6万元(终端售价口径)。索菲亚衣柜和欧派橱柜销售额排名第二和第三,分别为225.1万元和221.1万元。

尚品直营门店单店销售收入增长放缓,加盟店增长态势好。我们仍根据上述公式(直营门店不考虑加价,其他假设相同)计算,尚品直营门店18H1单店销售收入为1377.63万元,同比增长5.3%。

根据公司公告,以存续时间超过1年的门店统计,好莱客18H1经销商门店单店销售额同比增长15%,经销商整体盈利情况持续改善。

2.3. 客单价——上半年平均增长约9%

定制家居企业客单价稳步增长。18H1尚品宅配客户数量同比增长27.6%至19.4万人,我们假设经销1倍加价率计算,得到按终端售价口径计算的尚品18H1客单价约为23360元,同比增长8.9%。索菲亚按终端售价口径计算的客单价约为20776元,同比增长9.4%。根据好莱客中报,18年上半年好莱客订单平均客单值提升超过10%,客单价约为23000元。按终端售价口径计算,志邦18H1经销橱柜客单价同比增长12.2%至19676元,经销衣柜客单价为25358元基本与去年同期持平。

2.4. 客户结构——新房/存量房=7/3,在住房翻新增多

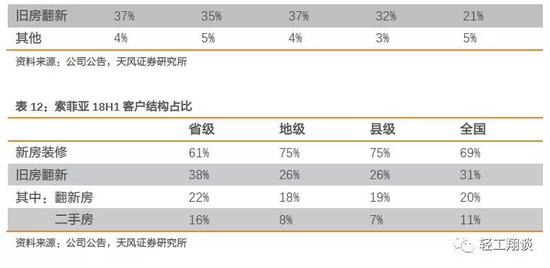

2.4. 客户结构——新房/存量房=7/3,在住房翻新增多存量房翻新客户占比逐步提升,目前定制家居企业新房装修和旧房翻新客户比例约为7:3。18H1尚品宅配新房装修客户占比为74%,其中精装房和毛坯房分别占比47%/27%;旧房翻新客户占比为21%,其中二手房和在住房分别占比5%/16%。索菲亚的客户中,旧房翻新客户占比提升,18H1较16年提升10pct至31%,其中翻新房占比20%,二手房占比11%;18H1新房装修客户占比较16年下降10pct至69%。根据好莱客中报,好莱客18H1客户结构中约30%为旧房翻新,70%为新房装修。

一线和省会城市住宅翻新需求增加,存量房时代逐步来临。根据尚品宅配18H1一线城市(北上深广)和全国客户结构占比,一线城市旧房翻新客户(含二手房和在住房翻新)占比都在30%以上,明显高于全国21%的水平。根据索菲亚18H1省级、地级、县级和全国客户结构占比,省会城市旧房翻新客户(含二手房和在住房翻新)占比达38%,明显高于地级市和县级市翻新客户占比26%。

3. 财务数据透视经营成果

3. 财务数据透视经营成果3.1. 价格战观察——18H1利润表并未恶化,下半年预计强化营销

18H1定制企业利润表并未恶化。市场一直担心定制行业竞争加剧,会产生激烈的价格战,但从上半年企业报表看,18H1定制企业盈利水平并未恶化。上半年8家定制企业中5家(欧派、索菲亚、好莱客、志邦、金牌)毛利率都同比提升,仅3家出现小幅下滑。尚品宅配定制家具业务毛利率18H1同比略有下滑0.48pct。上半年销售费用率上升也基本小于毛利率提升幅度。我们认为,主要的原因:1)企业通过内部挖潜,生产效率都有所提升,带来毛利率小幅上升;2)上半年只有索菲亚降了一次出厂价,主要是因为内部效率提升理想,毛利率较厚,做了主动让利,其他企业面对激烈竞争,主要是增加营销,没有下调出厂价;3)上半年营销活动一般少于下半年,加之规模经济性体现,所以销售费用率增加不明显,欧派、尚品、志邦、我乐的销售费用率同比还有下降。4)终端盈利能力强使经销商共同承担了让利消费者和强化营销的费用。

下半年预计维持出厂价+增加营销费用。展望下半年,我们认为上市定制企业暂不会选择下调出厂价格来应对行业压力,取而代之将增加营销活动、打造全方位立体营销体系强化品牌影响力,同时拓展新渠道来增加获客,在可控范围内全年的销售费用有所增加。从长期看,行业需求承压、环保要求提升、税收规范性提高等,会促使低效率、不规范的小企业退出市场,有利于龙头企业的市占率提升。

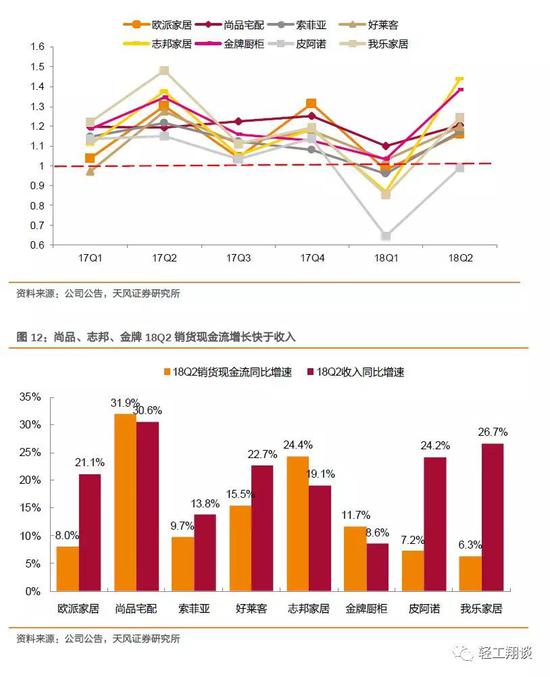

3.2. 收入前瞻指标——看预收款和销货现金流怎么说

3.2. 收入前瞻指标——看预收款和销货现金流怎么说财务报表上看,定制企业的收入前瞻指标主要有两个,一是预收账款,受益生产效率提升,目前一般收到经销店的预收款到发货15-20天时间,直营店因客户消费习惯收到预收款到发货一般2-3个月,所以预收款对于接下来一段时间的收入有预测意义,由于销售有季节性,所以预收款我们更多看同比情况。但是预收款是个时点值,有时受个别门店打款影响,波动可能较大;二是销售商品或提供劳务收到的现金,这个指标的好处是,他是一个流量值,反应一段时间的状况,更真实一些,但是不好的地方是,我们只能看到季度的情况,而实际上最有预测意义的是最近一个月的情况,所以运用的时候可以比对二季度收入的增速做一个参考。

18H1定制家居行业的8家公司中4家预收账款均实现同比增长,其中我乐家居同比增长68.5%、尚品宅配25.5%、索菲亚17.7%、金牌橱柜14.3%。

尚品宅配预收款在总资产占比最高,各定制企业该比值基本维持稳定。预收款在总资产占比高低与定制企业业务销售模式和预收款政策有关,尚品宅配直营模式占比较高,而直营模式预收账款到交货期限达2-3个月,因此尚品预收账款在总资产中占比最高达23%。从变动趋势来看,头部企业欧派、尚品宅配和索菲亚预收款占比较为稳定。

定制企业18Q2销货现金流均同比实现增长,其中增长较快的是尚品宅配(+31.9%)、志邦家居(+24.4%)、好莱客(+15.5%)。尚品宅配、志邦、金牌销货现金流增长快于收入,表明收入以现金实现比例高,且预收款增长较快(志邦大宗业务占比最高,扰动较大)。欧派、索菲亚销货现金增速低于收入,主要因欧派大宗业务占比高,18年索菲亚大宗业务大幅拓展,导致部分收入以应收账款形式实现。

3.3. 规模经济性——费用率和毛利率初步体现

3.3. 规模经济性——费用率和毛利率初步体现定制企业具备一定规模后,现在更加重视在设计、信息化、柔性生产的效率提升,未来员工数量的增长应该会低于营业收入增长,规模经济性会越来越强。财务报表上,规模经济性主要体现在管理费用率、广告费用率、仓储物流费用率等的降低,以及毛利率的提升上(如果降价让利的话毛利率可能持平)。

从18Q2单季度期间费用率来看,整体稳定。其中尚品宅配和欧派期间费用率同比下降1.47/0.05pct。欧派/尚品/志邦/皮阿诺/我乐销售费用率分别同比下降1.43/0.51/0.16/1.00/4.03pct。索菲亚管理费用率上升较多主要是因为技术开发费用和折旧费用增加较多,欧派家居是因为新增3000万股权激励费用。

公司通过内部挖潜提升生产效率,单季度毛利率出现提升。定制企业18Q2单季度毛利率提升明显,7家企业毛利率均环比上升,其中欧派/金牌/好莱客/索菲亚同比分别提升3.40/1.79/1.32/1.08pct。定制企业成本管控能力优化,提升生产效率效果显著。

3.4. 盈利质量——大宗占比提升/配套品销售影响净现金流

3.4. 盈利质量——大宗占比提升/配套品销售影响净现金流盈利质量主要考察公司的会计利润能否顺利转化为现金流,在这里我们主要分析应收账款、存货和经营性净现金流的情况。

定制家居企业18H1应收账款较17年底均出现上涨,应收账款在总资产中占比呈现提升趋势,主要由定制企业大宗业务收入增长快所致。其中索菲亚和欧派应收账款增幅较大,18H1索菲亚/欧派大宗业务在总收入中占比分别同比提升5.4/4.2pct至9%/13%。尚品宅配应收款大幅增长是因为给少量加盟商开店给了信用支持所致,其没有大宗业务,应收款占比最小,单看增速没有实质意义。

定制家居企业18H1存货同比出现增加。除志邦家居18H1存货同比下降41.0%,其余定制家居企业存货均出现同比提升。其中皮阿诺、我乐和尚品宅配18H1存货增加较多,分别同比增加111.3%/74.6%/48.3%。其中尚品宅配存货增加主要由于17H2开始大力推进配套品销售。

应收账款和配套品存货增加导致经营活动现金流同比下降。除好莱客和志邦家居外,其他6家定制家居企业18H1经营活动现金流净额同比下降。尚品宅配净现金流同比下降48.0%,主要是公司大力推进家具配套品业务发展,采用了一些提前备货的方式,导致存货比去年同期增加1.3亿,这是发展场景化销售必须去做的布局,利好长期发展。索菲亚和欧派家居的净现金流也有一定下滑,主要是大宗业务增加所致,幅度可控。

4. 定制家居中报总结

4. 定制家居中报总结在地产整体不景气、行业竞争加剧的背景下,定制家居行业走过了艰难的二季度,板块收入增速二季度有所放缓,但受益于降本增效,盈利增速优于收入(18Q2板块收入增速20.9%,扣非归母净利增速为28.5%)。同时,定制衣柜表现优于定制橱柜(18H1定制橱柜收入增速13.7%,定制衣柜收入增速29.2%)。

受益品类拓展和渠道下沉,定制家居企业在18H1继续加快开店步伐,同时客单价平均获得9%-10%的增长。同店收入表现不一,其中尚品宅配、欧派橱柜、好莱客表现最优同比获得10%以上增长。在客户结构上,整体新房/存量房为7/3左右,一线城市存量房占比显著高于全国水平,同时伴随二手房交易受限和消费习惯变化,在住房翻新占比持续提升并超过二手房占比,存量房时代逐渐来临。

从18H1定制板块财务表现看,价格战并未使利润表恶化,我们预计下半年定制企业将在营销端投入更多资源。定制企业发展大宗业务和配套品销售会影响应收款/存货/经营性净现金流指标。头部企业如尚品宅配(+25.5%)、索菲亚(+17.7%)预收款同比增长且在总资产占比维持稳定。行业销货现金流与收入增速整体保持一致,但大宗业务增长较快的企业如欧派、索菲亚影响销货现金流增速缓于收入增速。龙头企业的规模经济效益逐渐体现,18H1期间费用率整体稳定,欧派/金牌/好莱客/索菲亚毛利率同比提升,我们相信伴随信息化和柔性生产持续优化、社保和个税政策改革、环保高压等背景下龙头企业的规模优势将更加明显。

展望下半年,定制行业虽然依旧挑战重重,但行业集中度低,单体企业体量提升空间巨大,行业发展空间依旧广阔。依托多品类拓展、渠道持续布局、在整装等产业链持续延伸,我们认为行业将逐渐分化,龙头企业依托不断强化的供应链整合能力和多品类选择为消费者提供场景化销售场景,从而不断提升客单价和客户数,在长期竞争中胜出,最终从产品品牌向泛家居渠道品牌蜕变!看好在场景化销售和整装模式优先探索的尚品宅配、欧派家居、索菲亚,以及产品线持续丰富,多品类战略稳步推进的志邦家居、好莱客。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王涵

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)