新浪财经第四届金牌董秘入围名单出炉!7月18日上市公司高峰论坛暨金牌董秘盛典隆重召开,重磅大咖、金牌董秘将集体见证荣耀时刻!【点击查看】

养猪系列研究之当前如何看待生猪养殖板块?底部布局!【天风农业】

来源:吴立话农业牛股

摘要

1、产能去化进展如何?

1)盈利:现金流失速度远超以往

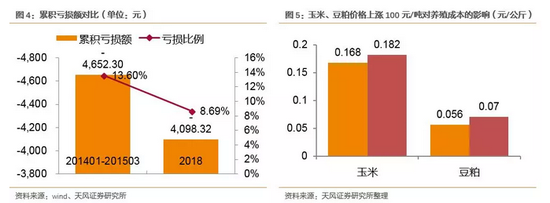

虽然行业目前亏损期只有4个月,但是单头亏损额已经超过2014年行业底部的305元/头,达到326.3元/头。而且累积亏损额也已经超过2014年全年亏损幅度。但是,与上轮周期中的亏损期2014年1月-2015年3月相比,当前的累积亏损以及亏损比例仍旧低于上轮亏损期。也就是说,虽然本轮周期中企业现金流储备远比上轮周期充沛,但其现金流流失速度也远超以往。

下半年,若豆粕、玉米等饲料原料受中美贸易战影响出现上涨,将会进一步侵蚀养殖盈利。按饲料配方中玉米占比60%-65%,豆粕占比20%-25%,料肉比2.8:1来测算,若玉米、豆粕吨价上涨100元,则育肥成本将分别增加约0.17-0.18元/公斤、0.06-0.07元/公斤。

综合而言,行业亏损期还未结束,当前产业盈利情况有点类似于2014年。若三季度猪价反弹延续此前的疲软局面,在现金流加速流失的情况下,不排除新一轮猪周期提前到来的可能。

2)产能:补栏放缓,种群优化,迈出产能去化第一步

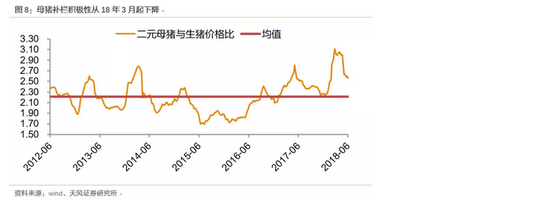

为剔除生猪价格的影响,我们以二元母猪价格与生猪价格的比值来考察养殖户的补栏积极性。可以发现,母猪补栏积极性在2016年6月-2017年5月出现大规模快速扩张,并在2018年1季度达到最高潮。随着3月份猪价快速下跌,这一比值大幅下跌,但仍高于行业历史平均水平。这意味着,当前产业后备母猪补栏进程仍在进行中,但补栏意愿及速度已经开始放缓。

监测点数据显示,2018年3-5月份出现了第一轮能繁母猪淘汰小高潮,淘汰母猪价格与生猪价格比也达到2015年以来最低的0.58。但是,母猪淘汰规模仍小于2014年行业低谷期的淘汰量。而且,第一轮母猪淘汰,通常均是以主动淘汰生产性能低的高胎龄母猪来实现种群结构优化与成本节约,并非产能出清式的被动淘汰。

综合而言,我们认为,生猪养殖产业当前已经开启产能去化的第一阶段,即放缓补栏进度,淘汰高胎龄种群,优化能繁及后备母猪结构。

3)库存:体重高位徘徊略降,任重而道远

出栏体重代表社会库存,也是供给的重要组成部分。截至18年5月底,出栏体重在高位徘徊并略有下降,行业已经开启了去库存进程。但是与历史出栏体重相比,当前出栏屠宰体重仍在高位。行业库存去化进程还未结束。

2、生猪养殖投资,除了β,还有α

猪价周期判断是获取行业β收益,但细化到个股层面仍有α收益。由于生猪养殖行业在可预见的10年内仍是一个相对高盈利行业,因此,我们认为,重置成本是企业的价值底,新增产能也需给予定价,以成本控制力为核心的养殖产业,成本的下降带来估值的提升。因此,企业的α收益主要来自于短期错杀之后的估值修复、新增产能定价以及成本下降带来的估值提升。

3、投资建议

周期思维下,目前行业产能去化的第一步已经迈出,猪价已经达到长周期的底部区域。而成长思维下,产能的快速扩张将推动公司估值底部的抬升。目前一些养殖企业估值已经达到或低于重置价值水平,具备了长期投资的价值。标的选择上,从股价弹性出发,首选正邦科技、天邦股份;从经营稳健性出发,首选养殖龙头牧原股份、温氏股份。

风险提示:猪价不达预期风险;疫病风险;现金流紧缺风险;

正文

1. 产能去化进展如何?

我们在行业分析框架的报告中曾经指出,行业供给量=能繁母猪存栏×MSY×出栏体重,能繁母猪代表产能,而出栏体重代表库存。而正常产业逻辑下,行业长期供给量的下降,一般是需要产能及库存的去化才能到来。那么,当前阶段,国内生猪养殖产业的产能及库存去化进程进展到哪一步了呢?

1.1. 盈利:现金流流失速度远超以往

行业的产能去化依赖于现金流的消耗。现金流除了用于产能扩张以外,则就只能依靠持续的亏损进行消耗。

截至7月6日,wind数据显示,自繁自养生猪出栏亏损126.69元/头,外购仔猪出栏亏损167元/头,值得注意的是,仔猪出售毛利也首次出现了亏损1.62元/头。仔猪出售毛利出现亏损,意味着规模养殖场无法通过外售仔猪来转移育肥阶段可能存在的亏损。这在一定程度上也意味着种猪产能停止扩张的开始。

由于仔猪出生之后,自己育肥与对外出售只是仔猪育肥者的不同,并不带来产能的变化,因此,产业盈利核心观测点还是自繁自养头均盈利。本轮猪价下跌周期中,虽然行业从2018年的3月份才出现亏损,至今只持续了4个月的时间,但是,从亏损幅度来看,最大亏损额已经超过2014年行业底部的305元/头,达到326.3元/头。而且累积亏损额目前也已经超过2014年全年亏损幅度。也就是说,本轮猪价下跌期内,虽然企业由于此前的长期盈利现金流相对充沛,但其现金流的流失速度也远超上轮周期。

2014年-2015年4月是自繁自养生猪出栏的持续亏损去产能阶段。假设平均出栏,则整个亏损阶段累积亏损达到4652元(原数据按出栏体重100kg测算,若换算成与2018年一致的115kg,则累积亏损额达到5350元),占2011年-2013年累积盈利的13.6%左右。2018年3月以来的累积亏损虽然已经达到4098元,占2016-2017年累积盈利仅8.7%。

再往后看,随着中美贸易战的爆发,投资者开始担忧玉米、豆粕等饲料原料成本上涨对于养殖企业的盈利影响。在典型饲料配方中,玉米占比60-65%,豆粕占比20-25%,也就是说,1公斤饲料中有0.6-0.65公斤玉米,0.2-0.25公斤豆粕。按2.8:1的料肉比计算,生产1公斤猪肉需要消耗1.68-1.82公斤玉米,以及0.56-0.7公斤豆粕。因此,若玉米、豆粕价格每吨上涨100元,则养殖成本将分别增加0.17-0.18元/公斤、0.06-0.07元/公斤。

从盈利角度考察,当前产业盈利情况有点类似于2014年。若三季度猪价反弹延续此前的疲软局面,则不排除新一轮猪周期提前到来的可能。

1.2. 产能:补栏放缓,种群优化,迈出产能去化第一步

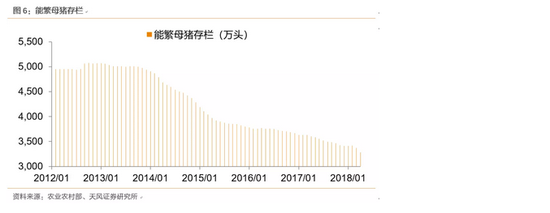

1.2.1. 能繁母猪存栏持续下行

能繁母猪存栏就是生猪供应量的产能指标。根据农业农村部数据,2018年6月份,国内能繁母猪存栏环比继续下降,环比下降2.5%,同比下降3.9%。若不考虑变化样本改变带来的基数改变,则2016年能繁母猪存栏量约为3285万头,产能进一步下降。

进一步,能繁母猪存栏是后备母猪补栏以及能繁母猪淘汰两者合力的结果,两者代表了行业的补栏及淘汰积极性。

1.2.2. 后备母猪补栏大幅放缓

二元母猪价格,即后备母猪价格,代表了养殖场的补栏积极性。而二元母猪价格从2016年8月以来一直呈下降趋势,反应出市场对于补栏积极性的衰退。从价格位置看,在生猪价格跌破2014年低位之际,二元母猪价格仍高于2014年的价格低位,这意味着产业还未达到停止补栏更新种群阶段。

由于二元母猪价格会受生猪价格的波动影响,因此,更进一步,我们通过二元母猪价格与生猪价格的比价关系来观察行业的补栏行为。

从二者比价来看,2015年8月开始,二元母猪与生猪的价格比开始回升,反应出产业进入产能扩张进程。尤其是2016年6月-2017年5月,二元母猪价格下跌之际,与生猪的比价却持续上升,意味着行业仍在进行大规模产能扩张。最近一轮补栏高潮是出现在2018年1月-3月。但很快,3月份以来,由于生猪价格快速下跌,二者比价开始快速回落,补栏大幅放缓,但仍高于行业历史平均水平。因此,综合而言,当前产业后备母猪补栏进程仍在进行中,但补栏意愿及速度开始放缓。

1.2.3. 母猪淘汰出现小高峰

从淘汰母猪来看,根据青松咨询跟踪的国内最大母猪屠宰基地数据,2018年3月以来,母猪淘汰规模快速上升,月均屠宰量达到11.33万头,其中,6月母猪屠宰规模更是达到11.83万头。从价格来看,淘汰母猪与生猪比价仅有0.58,为2015年以来的新低。这意味着3-5月,能繁母猪淘汰出现一轮小高峰。

在猪价下行阶段,第一轮淘汰小高峰,一般均是出于优化种群结构考虑。通过提高留种标准,淘汰生产性能相对较差或者高胎龄的能繁母猪,例如,在2016-2017年养殖高盈利阶段,保留产能能繁母猪就是保留盈利,因此,彼时能繁母猪达到7-8胎龄并非不可能,窝仔数只有7头的也可以保留。但是当猪价进入亏损期,这类生产性能较低的能繁母猪就是最早的淘汰对象。

但是,这种母猪淘汰更多的是以提高生产效率降低生产成本为目标的主动淘汰,代表产能的能繁母猪存栏虽然下降了,但是生产性能的提升意味着最后的生猪产量不一定会下降。只有养殖场在现金流断裂下的被动淘汰母猪,才是产能开始逐步出清的标志。另外,在这种主动淘汰下,随着种群结构优化的完成,下半年的淘汰规模不可避免地将出现一轮下降。

而且,对比2014年的月均13.6万头以上的月均母猪屠宰量,当前的淘汰规模还未达到2014年让产能彻底出清的地步。

综合以上分析,我们认为,生猪养殖产业当前已经开启产能去化的第一阶段,即放缓补栏进度,淘汰高胎龄种群,优化能繁及后备母猪结构。

1.3. 库存:体重高位回落,任重而道远

出栏体重代表的社会库存,也是供给的重要组成部分。此前报告曾经说过,出栏体重长期是由养殖效率决定,短期由养殖户的价格预期决定。对养殖盈利预期高时,养殖户倾向于加大出栏体重,对养殖盈利预期低时,则降低出栏体重。很明显,2018年1-4月份猪价的快速回落,除了与出栏量的增长相关以外,出栏体重的攀升,即库存的增加也是重要推手。

截至18年年6月底,根据青松咨询数据,养殖端的出栏体重从5月初即开始回落,5月平均出栏体重116.98公斤/头,较4月117.7公斤/头下降0.7公斤/头。屠宰端的屠宰体重则仍在高位震荡,5月中旬开始有下降苗头。体重的下降意味着库存去化的开始。

但是,应该看到,虽然出栏体重已经开始下降了,但整体降幅并不大,与2013-2014年的出栏重量相比,仍是在一个历史相对高位。也就是说,行业库存去化进程刚启动,高库存压力成了短期猪价的压制因素。

2. 生猪养殖投资,除了β,还有α

对产能及库存去化进程的跟踪,是为了判断猪价长期底部的到来。新一轮猪价上涨周期将带来板块盈利能力的根本性改善。这是行业周期性带来的β收益。除此以外,细化到个股,不同企业的α收益各不相同。总的来说,我们认为,生猪养殖企业的α收益来自于以下三个方面:

2.1. 超跌之后的估值修复

我们在此前的报告中曾经指出,过去10年,生猪养殖行业处于暴利行业。从长期看,虽然规模化的快速发展会使得行业盈利中枢下移,但是在可预见的10年内,生猪养殖行业依然是高盈利行业。

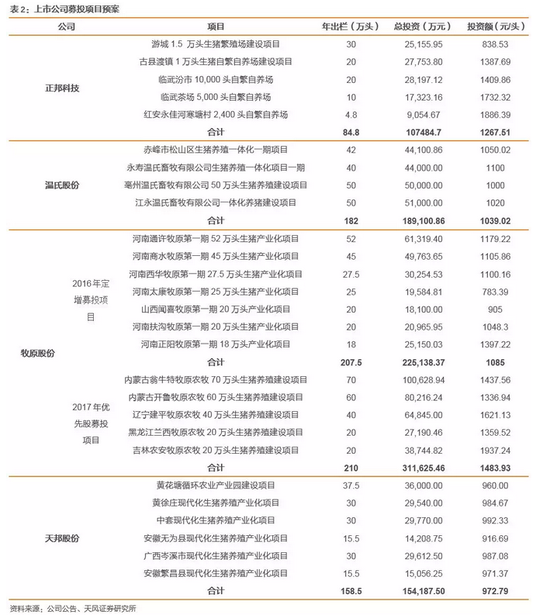

行业既然未来仍然是高盈利行业,那么,重置成本就应该是企业的价值底线。根据上市公司此前披露的募投项目预案,目前,单头生猪出栏的固定资产投资在1100-1300元/头。

因此,在短期市场连续杀跌之际,部分公司的生猪养殖业务估值已经跌破重置成本线,在短期猪价反弹上涨之际,有向上修复的需求。

2.2. 新增产能定价

如上所述,由于生猪养殖行业是高盈利行业,因此,从产业投资角度考虑,新增产能是能够贡献未来收益的资产,通过在行业下行期增加经营杠杆和财务杠杆,将极大的增强企业在行业景气上行期的盈利弹性。因此,对于养殖企业的新增产能就需要给予市场化定价。

而当前阶段,正是上市公司大踏步进行快速产能扩张的时候。虽然由于各家基数不同,每年的产能增速差异较大,但从新增产能的绝对额来看,我们预计,未来两年,各生猪养殖上市公司的年新增生猪出栏规模约为300-400万头。对应于企业产能的增加,其市值也应该有相应的提升。

2.3. 成本相对下降带来的估值提升

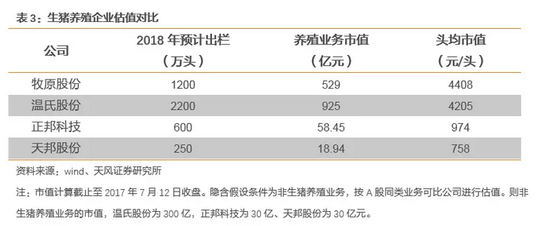

成本控制力生猪养殖企业的核心竞争力,也是猪价下行阶段的企业最重要的保护。成本越低,抗风险能力越强,市场愿意给予越高的溢价,即头均市值越高。背后逻辑在于,从产业投资角度出发,企业价值的高低,考察的是其平滑周期波动之后的盈利能力,即完整周期下的盈利水平。而头均市值=完整周期下的头均盈利×市盈率。按照目前产业内对猪场建设投资要求的7%-10%的资金回报率来计算,理论上,对应合理市盈率区间约为10-14倍。实际过程中可能会因为市场情绪、风险偏好等因素,再给予一定的溢价或折价。这是由行业的周期属性所决定的。那么,完整周期下的头均盈利,则很大程度上取决于企业的成本控制力。企业成本控制力强,例如牧原股份、温氏股份,根据公告,在过去两轮完整周期其头均盈利在300-350元,按照10-14倍市盈率,则其合理的头均市值区间在3000-5000元/头。而成本控制能力弱的企业,其完整全周期的头均盈利可能只有200元,那么,其合理市值区间就为2000-2800元/头。成本控制力通过影响头均盈利,再通过市盈率的放大来最终影响企业的头均市值。

我们在此前报告《生猪养殖分析框架之三:产业结构如何变迁》中提到,对于大型养殖集团而言,在猪场设计、自动化设备、养殖技术、防控体系等方面其实彼此之间并无根本性差异,达到6-6.5元/斤的养殖成本难度并不大。但在此基础上能否进一步压缩成本提高效率,则因企而异,需要依赖于企业的精细管理水平能否提升。从实际经营情况来看,随着产能的逐步达产,上市生猪养殖企业之间的成本差距在缩小。例如,我们预计,2017年温氏股份养殖成本约为12元/公斤,牧原股份为11.5元/公斤。而天邦股份,根据公告,其2017养殖成本为13.1元/公斤,到2018年Q1已经下降至12.03元/公斤。我们预计,2017年-2018年Q1,正邦科技的养殖成本分别为13.4元/公斤、12.7元/公斤,2018年下半年甚至有望能够达到12.3元/公斤。

如果成本的下降能够被后续的财务报表证明是稳定与持续的,那么,随着养殖成本差距的缩小,企业间的估值差异也将被缩小。

3. 投资建议

在产业结构大变迁的背景下,生猪养殖产业兼具周期特性与成长特性。周期思维下,目前行业产能去化的第一步已经迈出,猪价已经达到长周期的底部区域。而成长思维下,产能的快速扩张将推动公司估值底部的抬升。目前一些养殖企业估值已经低于合理价值,甚至达到或接近重置价值水平,具备了长期投资的价值。

标的选择上,从股价弹性出发,首选正邦科技、天邦股份;盈利稳定性和公司质地方面首选养殖龙头牧原股份、温氏股份。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《农林牧渔-行业专题研究:当前如何看待生猪养殖板块?底部布局!》

对外发布时间

2018年07月14日

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

吴 立 SAC 执业证书编号: S1110517010002

刘哲铭 SAC 执业证书编号: S1110517070002

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:依然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)