新浪财经第四届金牌董秘暨上市公司网络影响力评选正式启动,谁是你心中的金牌董秘?谁是你心目中的行业美誉典范、榜样大咖?你的一票,最有说服力! 【点击投票】

分析师:周海晨 研究支持: 韩 强 王贺嘉 王加煨 李 蕾

军工股突破趋势凸显

上半年股价市场指数和行业涨跌幅比较,军工排名靠后。国防军工指数下跌15.40%,跑输上证综指(-7.02%)、沪深300(-6.46%)、创业板指(-2.46%) 在申万各一级行业涨跌幅排名中,军工下跌15.40%,排名倒数第四。

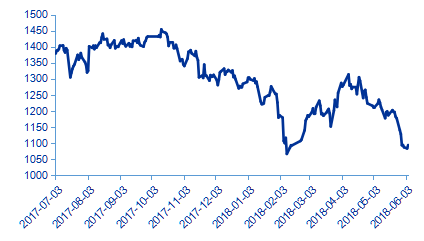

春节后开盘以来,军工行情分化严重。航空及地装等市场关注度比较高、资金追逐热度比较高的板块仍有绝对收益。船舶板块受部分市值权重占比较大的个股影响,板块亏损严重。受船舶板块拖累,当前申万国防军工指数表现接近2月历史低点,剔除船舶板块影响后,申万国防军工指数近三个月上涨2.91%,仍有绝对收益。

当前申万国防军工指数接近2月历史低点

当前申万国防军工指数接近2月历史低点资料来源:Wind、申万宏源研究 注:时间区间为2018/1/1-6/4

军工行情有望向上突破,板块配置正当时

军工行业整体业绩有望持续向好,业绩分化带来股价走势分化会愈加明显。受益于军民融合、科研院所改制加速落地实施,下半年军工有望突破向上。

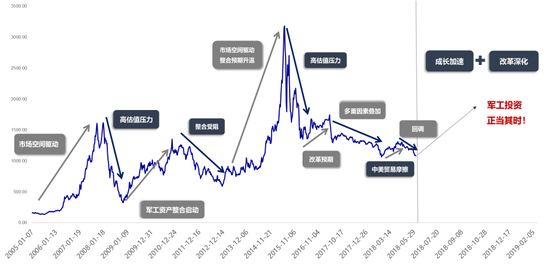

申万国防军工指数未来走势判断

申万国防军工指数未来走势判断资料来源:Wind、申万宏源研究 注:时间区间为2018/1/1-6/4

成长加速且已有表现

行业需求扩大将带来公司订单增长、产能提升及业绩释放。

需求端:编制扩编+五年采购周期第三年+军费增长+军改压制因素消失带来订单提升。

供给端:军工企业实行均衡生产提升产能,多型号或步入量产阶段。行业需求扩大背景下,企业订单不断增长,且伴随着企业产能的提升,预计军工企业业绩释放在即。

财务表征:2018Q1整体业绩情况好转已有表现

分武器装备板块来看,航空及地装板块业绩增长明显,我们分析认为: 航空业务增长主要是受益于国家“空天一体、攻防兼备”目标的建设带来的新增及替代需求;地装板块业务增长主要来自于陆军推倒重建及装甲车新增需求提升。

从产业链环节来看,产业链前端上市公司业绩表现较好。下游总装类上市公司沿袭季节性生产及交付惯例、Q1营收及业绩总体表现一般,但由于航空工业开始实现均衡生产计划,Q1航空类公司表现超预期。中游部件及子系统类上市公司营收及业绩表现参差不齐,部分公司受益于军改落地后用户装备采购合同陆续签订与实施,业绩恢复明显;部分产品受交付周期及市场环境影响表现不佳。上游材料类上市公司营收及业绩改善明显,验证军工订单向好趋势。

2018Q1航空及地装板块业绩(归母净利润)增长明显

|

分类 |

2017Q1 |

2017Q2 |

2017Q3 |

2017Q4 |

2018Q1 |

|

航天 |

41.27% |

4.86% |

-9.26% |

11.03% |

-3.96% |

|

航空 |

-9.05% |

11.21% |

0.93% |

18.53% |

120.07% |

|

舰船 |

16.69% |

-10.56% |

亏损 |

亏损 |

-3.29% |

|

地装 |

-25.37% |

3.03% |

13.60% |

-48.17% |

127.44% |

|

军工电子产业链 |

3.77% |

-21.95% |

12.11% |

-1.19% |

13.64% |

|

合计 |

13.97% |

-2.51% |

25.14% |

14.65% |

19.70% |

资料来源:Wind,申万宏源研究 注:表中数据为板块内上市公司归母净利润同比增速

行业需求一:编制扩编+军改压制因素消失驱动行业需求提升。

行业需求二:采购周期第三年与武器装备周期完美匹配。

行业需求三:军费补偿式增长+军费预算拐点式增长保障武器装备采购需求。

随着强军目标的加速兑现,会倒逼军工企业产能不断扩大、利润不断释放,且军工产品周期完美匹配,军工企业订单确定且持续。

展望未来:需求与供给的巨大剪刀差,预计会倒逼企业扩大产能、释放利润。

装备“新增+替代”需求带来军工行业的需求天花板上移,需求与产能之间存在巨大剪刀差,不断倒逼军工企业扩大产能、不断释放利润。分类来看: 1)受类计划经济影响,各种因素叠加导致总装类资产能够享受流动性溢价; 2)在市场化运行格局下,对于更多分系统企业或者民参军企业来说,信息类标的利润弹性较大:如海格通信、中航光电等。

与分系统类军工上市公司销售净利润率对比,总装类军企净利润率明显偏低

与分系统类军工上市公司销售净利润率对比,总装类军企净利润率明显偏低资料来源:Wind、申万宏源研究 注:表中PE(TTM)数值的基准日期为2018/6/12

改革深化且突破不断

军工多个重点领域的改革持续推进,并将取得新突破。

军民融合:部分主体积极践行军民融合,近期配套文件或将落地且年内将有实质突破。

科研院所转制:多家院所改制或已获批,预计年内首批生产经营类院所将完成转制。

武器装备定价机制:不断向市场化方向转变,年内有望实现新突破。

股权激励:航空工业多家公司发布长期股权激励方案,核心利益绑定助力公司长期发展。

资产整合:预期持续发酵,预计将不断激发市场的军工热情。

我们预计,随着军工多个重点领域的改革持续落地,或将持续催化军工行情、提高军工风险偏好,提升军工行业的估值中枢。

估值及配置存安全线

底部支撑:军工处于估值及配置底部,军工配置有安全边际。

当前军工估值仍处于历史低位。截止2018年6月12日,我们通过对123个军工标的的PE统计,可以得出军工行业整体PE(TTM)为73倍,一年移动平均PE为77倍,军工当前估值处于历史估值中枢水平以下。同时,我们通过对30个军工核心标的的PE统计,得出军工核心个股整体PE(TTM)为57倍,一年移动平均PE为63倍,当前估值水平更低。

军工配置仍处于历史低位。2018Q1军工重仓股市值的权益类净值占比为0.99%,较2017Q4的1.05%有所下滑;2018Q1军工重仓股占总重仓股的比例为3.14%,较2017Q4的3.19%略有下滑。

建议下半年双线作战

一是成长逻辑下,需求旺盛且议价优势明显的龙头股,如:

中航沈飞(国内唯一的战斗机总装主体)

内蒙一机(国内装甲车唯一上市龙头)

中直股份(国内直升机唯一上市龙头)

中航机电(国内航空机电领域唯一上市龙头)

中航电测(国内应变电测领域上市龙头)

二是改革逻辑下,受益于技术外溢、军民融合且科研院所改制的标的,如:

四创电子(中电博微子集团旗下唯一上市平台)

杰赛科技(中电通信子集团旗下唯一上市平台)

国睿科技(中电科14所旗下唯一上市公司)

中国卫星(航天五院旗下唯一主业相关上市公司)

中航电子(中航工业航电板块唯一上市龙头)

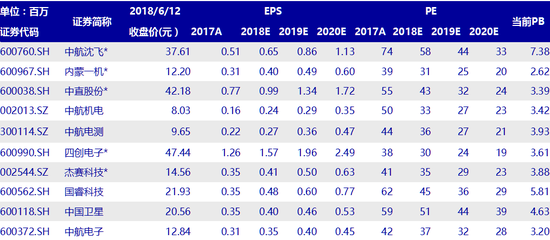

重点推荐标的估值表

重点推荐标的估值表资料来源:Wind、申万宏源研究 注:表中标*公司的数值来自于申万预测,其他数据均来自于Wind一致预测

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:依然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)