来源:山石观市公众号

不谈中美贸易战,这不是这周的事,那是今年的事。

要聊的三件事分别是:A股入摩、富士康打新建议还有信用违约潮后的投资要点。

今天凌晨,MSCI(明晟公司)公布半年度指数调整的结果,234只A股被纳入MSCI指数体系(创业板股票一只也没有)。

234只大名单不说了,主要说边际变化和提醒长期变化。

2017年6月,MSCI建议分两步以5%的比例纳入A股。

2017年6月21日时,222股入摩,相比最初预期的169只,多了53只两地上市股。

今年3月,就变成了235只入摩。到今天公布的234只,新增(11只):步长制药、上海电气、海澜之家、科伦药业、深天马A、通化东宝、通威股份、纳思达、片仔癀、世纪华通、完美世界;减少(12只):陆家嘴、海航控股、大唐发电、泛海控股、必康股份、太平洋、百联股份、中远海能、皖新传媒、国海证券、东北证券、贵州百灵。

到今年8月份,将会进行季度调整,届时纳入因子比例将提升至5%。如果拟获纳入MSCI中国指数的成份股在生效前停牌,则会被取消纳入资格。

个股进出指数之间,波动难免。

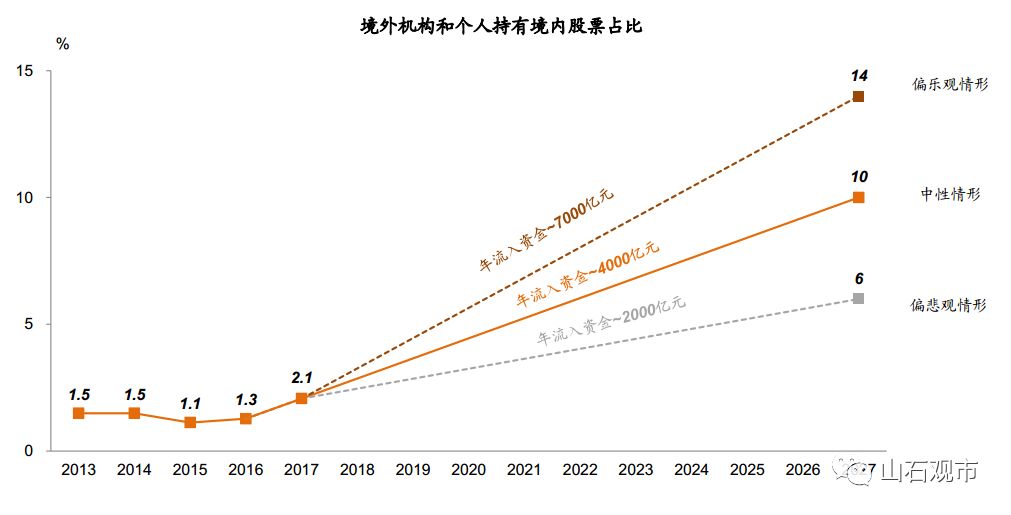

全球共有12.4万亿美元资产跟踪MSCI指数体系,其中大部分为主动型资金。按照5%纳入A股,2018年潜在的资金流入规模约为 212亿美元(含主动和被动型资金);预计到 2027年MSCI对A股的纳入比例将提高至50%,外资在A股的持股比例上升至10%,平均每年流入A股的海外资金规模在2000-4000亿元左右。

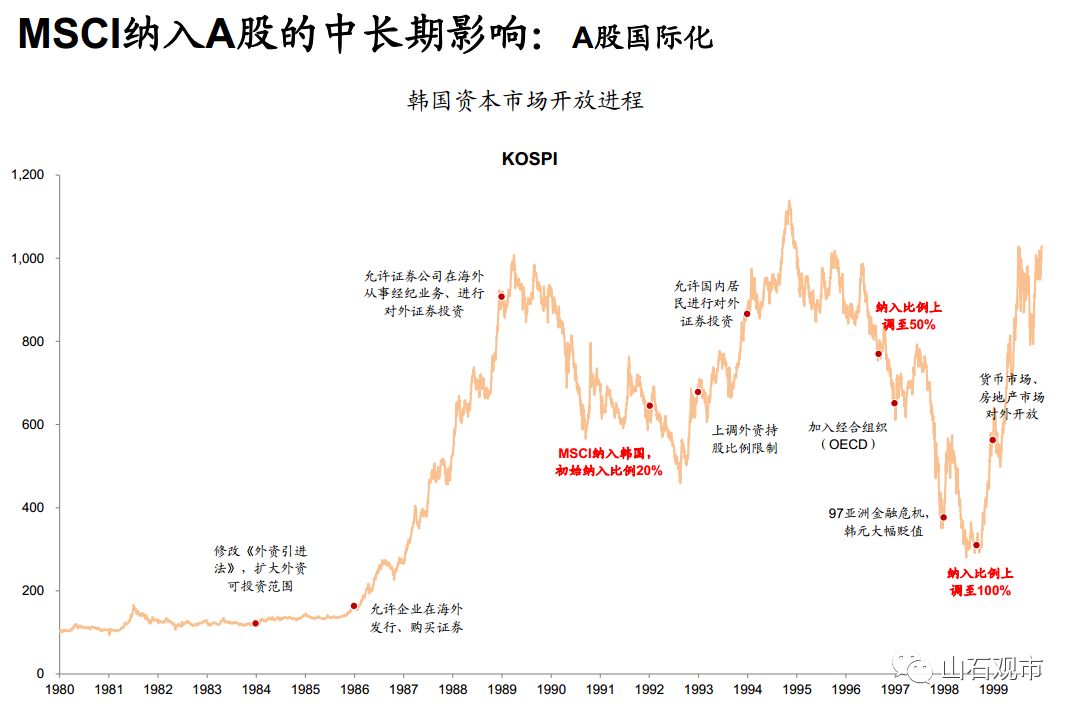

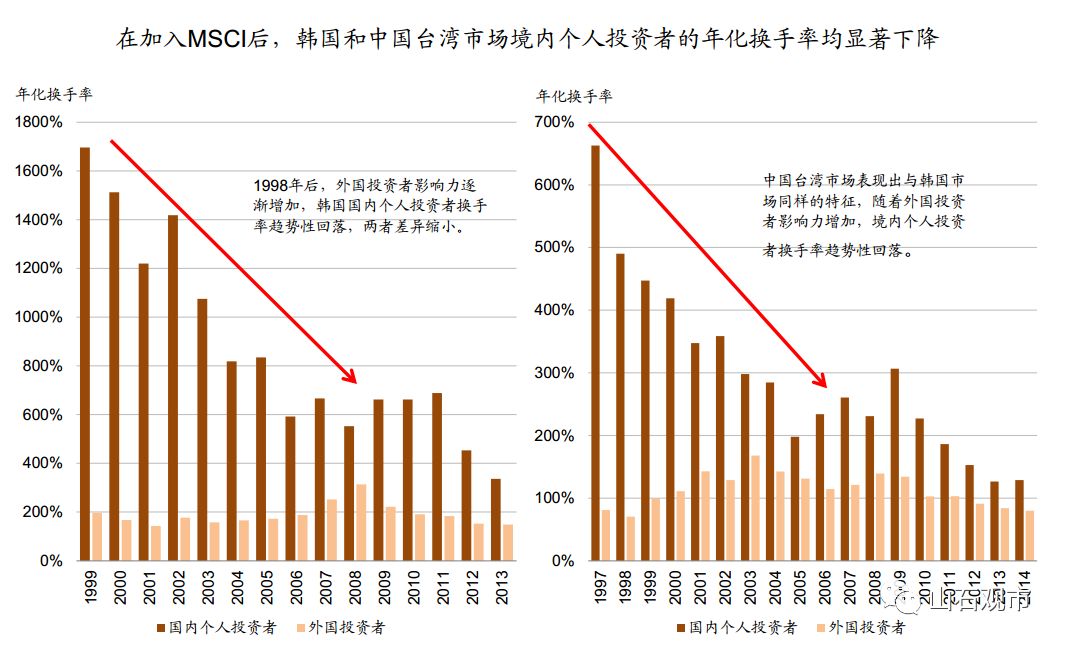

长期变化方面,参照韩国和台湾市场,在加入MSCI后,境内个人投资者的年化换手率均显著下降。

再说信用违约潮。

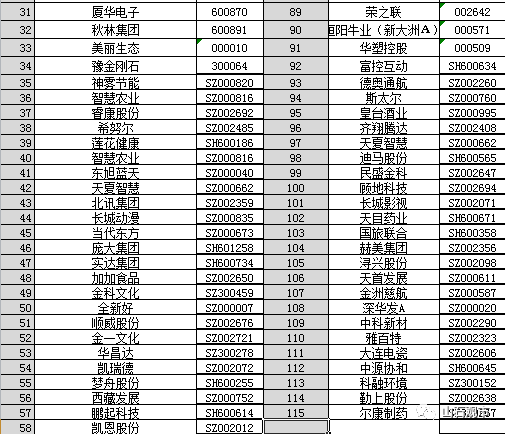

今年以来涉及上市公司的信用事件明显增多,风险涉及主体包括保千里、富贵鸟、华信国际、中安消、盛运环保、神雾环保、凯迪生态都是上市公司,盾安集团虽然不是上市公司,但也是盾安环境和江南化工两家上市公司的控股股东。

随手贴一张个人研究的公司名单。

有何特点:民营股东、部分主业不强却又存在较大规模建设投资支出。

当前,去杠杆背景下,定增再融资监管趋严导致的上市公司股权再融资收紧。一旦巨量的资金需求与薄弱的经营现金流、短期债务与长期限投资的不匹配,后果可想而知。

而昨天盘中一度被砸跌停的天房发展,则是天津最大国资房企。因为其母公司天房集团被外界爆出负债总额逾1800亿,中信信托雪上加霜发文提示存在一笔信托违约风险。按照信托文件约定,天房集团应于2018年5月18日偿还2亿元贷款本金及相应利息。

此事想必会牵动天津市国资委的心绪。

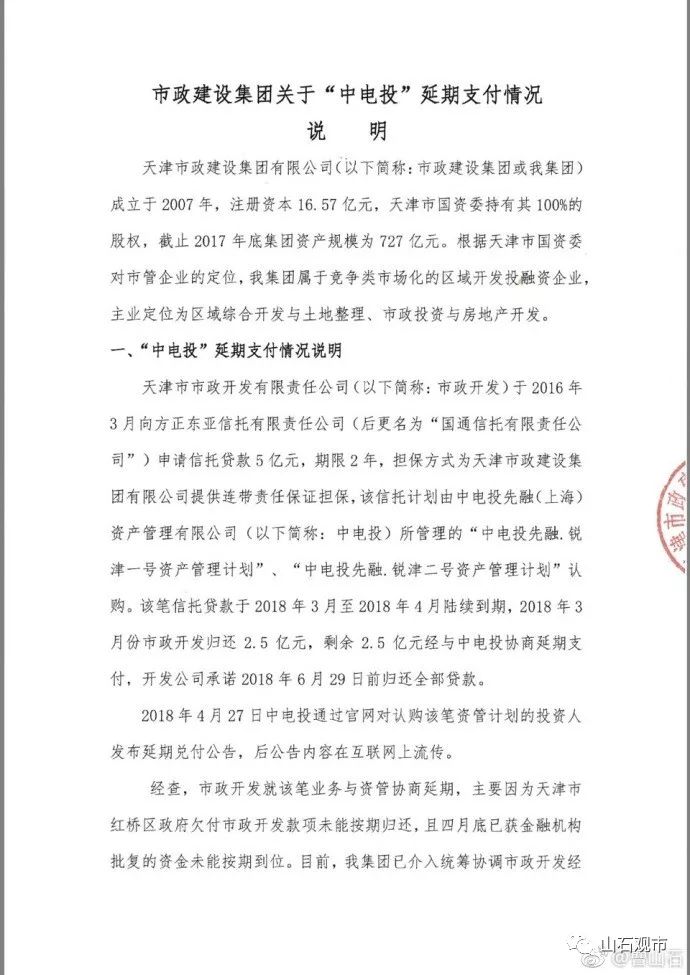

上月底,天津市政建设开发公司资管计划未能及时偿付本息。

本月初,天津市政集团特的下发内部文件,说明了延期支付事件处理始末。

一是开展危机公关,通过向天津市政府、金融局、国资委汇报,取得政府对此事重视和帮助。天津市政府、国资委分别召开专题会,研究协调解决方案;

二是集团领导班子牵头,主动与金融机构沟通说明情况,防止国企混改关键时间段,引发机构对天津国企的系统性误判。

天房集团,就处在混改关键节点。

天房发展4月26日就公告称,接到控股股东天房集团有关混合所有制改革进展的通知,其股东津诚资本拟在天津产权交易中心公开挂牌征集1名投资者,让渡天房集团65%股权。

因为一笔2亿信托,影响全天津市混改大局?这笔账,不言而喻。

这一轮去杠杆下的信用违约潮,倒逼地方混改提速,倒是可期。

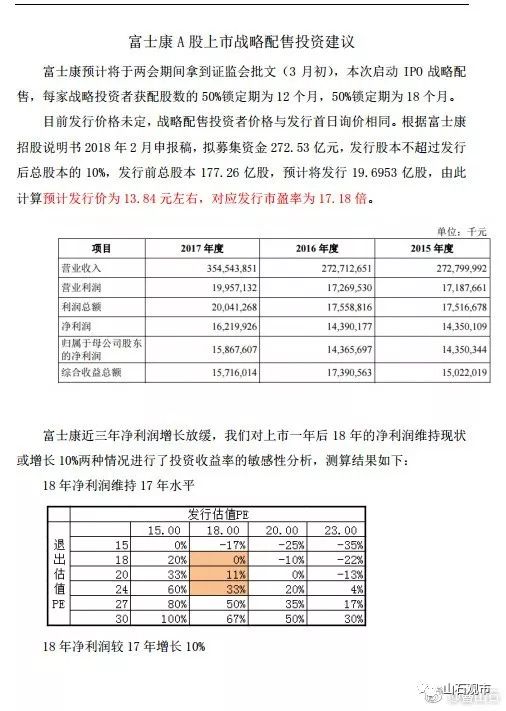

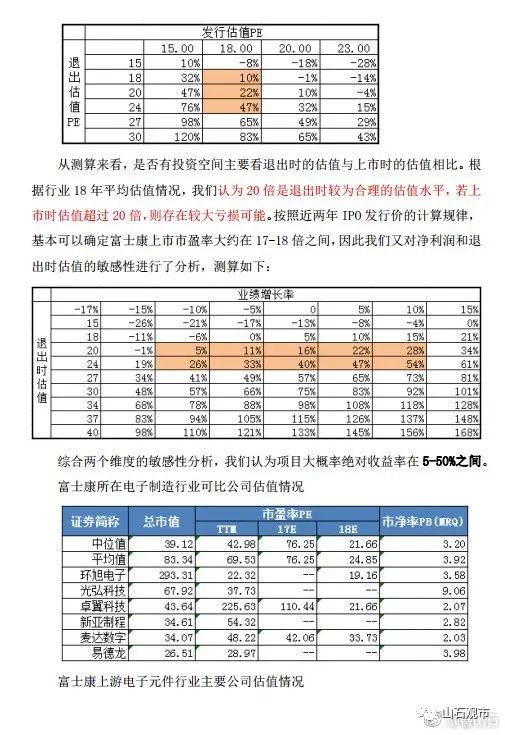

最后就是富士康打新建议。

一句话概括,机构关于富士康战略配售投资建议就是:预计发行价为13.84元左右,对应发行市盈率17.18倍。认为20倍是退出时较为合理的估值水平,若上市时估值超过20倍,则存在较大亏损可能。

会卖的才是师傅,卖点区域机构已经给你敲黑板画出重点了。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:陶然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)