研报 | 钴业风云(上)

来源:市值风云

随着近期各公司2017年全年业绩的出炉,风云君注意到有一类公司无疑站到了风口浪尖上,而且在过去两年用实实在在的股价涨幅为自己赚足了话题度,而它们的主业是围绕一种几年前还名不见经传的金属:钴。

业绩表现我们在后面的财务分析说,这里先捡几家看看股价走势。

华友钴业(603799.SH)2016年年初至今股价走势,涨幅最高达483%。

寒锐钴业(300618.SZ)自2017年年初以来的股价走势,涨幅最高达11倍。

寒锐钴业(300618.SZ)自2017年年初以来的股价走势,涨幅最高达11倍。

再来看全球钴业老大老二的表现。

虽然作为矿业巨头,嘉能可(Glencore)和洛阳钼业的二级市场表现得益于大宗商品市场的整体回暖,而钴在列位巨头的资产组合中只是一小部分,但是,从2016年到2017年各有色金属涨幅中、以及CEO们对媒体吹风时最爱聊骚的话题中我们不难看出,钴价走高对业绩提振以及市场交易情绪的带动都起到了较大作用。

在伦敦上市的嘉能可从2016年年初的77英镑涨至2018年1月12日的407英镑,涨幅429%。

洛阳钼业于2016年完成钴业布局,从2016年年初至今涨幅一度达到358%,从2017年起算涨幅也创出过244%的记录。

如此热闹的盛宴,风云君自然也不想缺席,今天就带各位先来做一个全行业分析。

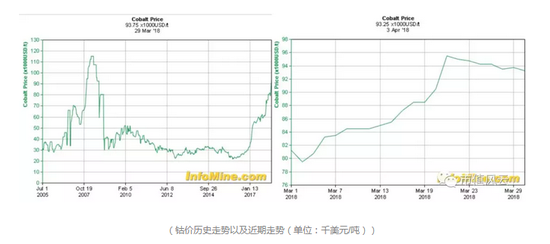

首先,我们看一眼站在这些公司背后的钴的市场行情。从2016年年中行情启动,到现在涨幅已经超过2倍,达到$93000/吨。

风云君曾经说过,大宗商品长线看供需,短期会受到地缘政治和市场投机影响。所以我们还是先着重看最根本的供需关系。

一、供给侧

截至2016年年底,全球钴资源储量 720万吨,刚果民主共和国(刚果金)储量340万吨,占比47%。其余的比如澳大利亚占14%,古巴占7%,而中国呢?1.1%,理论上差不多够自己用不到2年。所以,目前中国90%的钴供应来源于刚果金。

钴主要以伴生矿形式存在,最常见是与镍、铜伴生。2016年,全球大约60%的钴是开采铜时获取的伴生品,38%是开采镍时“顺便”获取的,仅有2%是特意为单独开发钴取得的。

2000-2012年是业界公认的大宗商品超级周期。这之后,随着钴、镍、铜价一路走低,关矿停产局面持续加剧。如2015年9月,嘉能可决定关停位于刚果金和赞比亚的两处大型铜矿,钴的供给自然跟着减少。

左图是镍价,2008年美国金融危机爆发,镍价跌去80%,虽然其后我国的四万亿投资计划让镍价重获近3倍涨幅,但是由于2012年欧债危机爆发,印尼、菲律宾等产区产能过剩,镍价一路向下,到现在还没有恢复元气。

再来看右图的铜价,与镍价不同的是,伴随着全球经济企稳向上,铜价已经在2016年年中走出低谷,开始掉头向上。

明白了这两种金属价格的走势,我们可以对钴做出如下判断:

1. 2012年超级周期结束后,在市场对全球经济走势预期不确定的前提下,有色金属价格——包括镍钴铜在内——集体走弱,投资开发新矿缺乏动力,这也导致当前主力矿区的新增产能受限。铜镍开发受阻,那相应的钴的供应量也就遇阻。

2. 目前铜价走高如果得以持续,或者镍价逐步启动,那钴的供应量将有望提升,价格飞涨将受到有效抑制。具体看各大矿业公司的资本开支计划。

所以,非常有趣的结论是,钴的供应量很大程度上取决于铜、镍等矿区主力品种的价格——后者价格高、开发动能足,则前者供应充足,价格也就有望企稳。

1、目前的主流供给渠道

从产量来看,根据加拿大自然资源部的资料,2016年,全世界钴产量大约在12.3万吨(与美国地质调查局的数据吻合),其中刚果金贡献过半,中国和加拿大排在二三位,各自贡献了大约6%的产出,接下来是俄罗斯以及澳大利亚(PRNewswire的统计是加拿大排第二,占7%;中国、俄罗斯各占6%,差别不大)。

2017年,全球钴产量11.4万吨(嘉能可给出的数据为9.4万吨),刚果金占约65%。可以看出刚果金无论储量还是产量,在世界钴版图上的分量都举足轻重。再加上该国各类矿产储量丰富,也难怪有人能将刚果金之于新能源汽车产业类比于沙特之于石油工业。

风云君认为,全球的钴供应链也可以顺势分为“刚果金产”和“非刚果金产”。

我们再来梳理上游比较有分量的公司。

储量及产量第一位的是全球矿业巨头嘉能可(Glencore),钴储量为360万吨。2017年,嘉能可钴产量 2.74万吨,公司于2018年1季度使自2015年9月停产的Kamoto Copper Company(“KCC”)子公司复产,预计2018-2020年间将增产1.1万吨、3.4万吨、3.2万吨钴。

复产原因其实之前已经提到——全球经济复苏,铜价上行。

第二位的是洛阳钼业(603993.SH),为钼、钨、铜、钴、铌、磷等综合性大型资源供应商。钴资源储量为59万吨,产能1.8万吨,2017年产量1.64万吨,公司表示2018年暂无扩产计划。

接着是巴西淡水河谷(Vale),其位于加拿大的钴矿在2017年生产钴5811吨,相比2016年略有增长。这或许是目前最知名的刚果金之外的钴产地。

金川国际,钴资源储量为45万吨,2017年钴产量4638吨,比2016年增长37%。

另外欧亚资源(ENR),在刚果持有钴资源储量36万吨,目前尚未开始大规模生产。

该公司2015年6月开始建设RTR项目,预计2018年年底建成,建成后预计在2019年年底前形成一期产能1.4万吨/年、后续二期计划达到2.1万吨。

另外,有报道称中国有色矿业集团正在与刚果金国营企业Gecamines共同开发铜钴矿。

总体来看,嘉能可、洛阳钼业两家的产量总和就占到了全球产量40%以上,寡头格局非常明显。

我们仅从这几家公司当中比较确定的嘉能可和欧亚资源入手,对2018-2020年的供给端做个简单推算(假设其他公司在高钴价下表示无动于衷、呆若木鸡;也假设生产企业不会经常搞停工检修之类的幺蛾子)。

2018年,嘉能可增加供给1.1万吨;

2019年,嘉能可与欧亚资源(取产能一半计算)两家预计新增供给4.1万吨;

2020年,嘉能可与欧亚资源(按一期计算)的新增产量将有4.6万吨。

当然,这样的格局又会进一步提升刚果金在整个产业链的重要性,也就意味着系统性风险会更高。

另外不得不提但又很重要的供给端是刚果金境内的手抓矿。据刚果金政府的估算,这部分产量每年占到刚果金总出口的约20%。

以此推算,占全球总产出的比例在10%以上。如此高的比例其实也印证了刚果金其实在产能上还有极大的潜力可挖。

而这部分“产量”在未来也面临诸多不确定性。政府如何监管?如何对待伦理挑战——当地百姓刨矿每天的收入不到2美元,但是却为了生活趋之若鹜?如何更有效得分配利益?

2、“手抓矿”风波

说到这儿,就不得不提今年2月的一则新闻:Apple公司寻求与上游钴业公司直接签订购买合约。一些跟风媒体于是有意无意都以此作为钴资源紧缺的例证。风云君墙裂批评这类报道。

作为宇宙市值第一大公司,Apple真不缺这点儿利润,担心无钴可用更是无稽之谈。要知道每部iPhone手机用钴量也就10克左右。

事实上,风云君认为,最根本的原因是美国及其代表的发达经济体至少在科技圈内已经形成较高的商业伦理环境。

这次事件的起因是英国天空新闻(Sky News)报道了刚果金钴矿使用童工的事件,后来华盛顿邮报也予以了证实,涉事的苹果供应链公司后来积极展开调查并采取切实行动回应相关质疑。

但问题是,“手抓矿”问题始终存在,刚果金规定矿业公司不能直接出售矿产给外国公司,必须经由本国的持证中间人来完成。

这就难了,如果你没有自己的矿,只能在市场购买,那怎么证明从中间人手里收来的矿不是童工刨出来的呢?

苹果作为全球供应链管理方面的翘楚,对于打造高度透明的供应链自是责无旁贷,索性决定从源头抓起,找在当地管理得当的矿业公司直接采购,确保从源头开始整个供应链都在商业伦理上站得住脚。

后来的三星也有类似的考量。本身不差钱儿,和老对手苹果比那一定不能输!

而另一位真正的潜在的用钴大户特斯拉则曾于2017年公开表示希望所用钴全部来自北美(虽然根本不现实)。

同样值得一提的是,2010年美国通过的Dodd-Frank法案规定,自2014年开始美国公司要对使用的原料来源追踪并报告。这项政策虽然面临川普总统的挑战,但是以苹果为代表的硅谷高科技公司却清一色表示拥戴这一政策,苹果也是自愿选择将刚果金所产的钴提升到冲突矿产(conflict mineral)来应对。

3、别忘了还有回收

说到供给,还有一类来源就不得不提,那就是电池回收。

虽然目前规模还相对较小(SMM预计值是2017年0.5万吨)、产业环境也还不够规范,但这也意味着潜力巨大。

从动力电池回收来看,一般的工艺正极材料回收利用率都能达到85%以上,当中的定向循环工艺甚至能够使得镍钴锰综合回收率达到98.5%。

我国动力电池的使用年限预测是5至8年,实际电池寿命是商用车3年、乘用车5年。那么预计到2020年,中国汽车动力电池累计报废量将会达到20万吨的规模。

说白了,大体上一旦钴在正规的动力电池市场开始流通,那可以说就是生生不息。这部分存量就会始终存在、周而复始。

当务之急就是促进良性回收闭环的形式,让有专门电池处理技术的企业接手废旧电池处理,然后重新进入供给端。

二、需求侧

如果说供给端因为产地相对集中、寡头玩家有限而使得透明度相对较高,那需求侧的预测就要困难得多。风云君只能在这里带看官捡重点说。

目前据Business Wire报道,2017年是钴的供需结构翻转年,出现3320万吨的供应短缺。之前钴总体上都是供大于求,这当中也自然包含了3C产品的增量,以及工业领域、航空航天及军事领域的持续需求等。

不用风云君说你应该也猜得到,最重要的边际变量就是近几年来异常火热的新能源汽车,尤其是三元锂电池成为新能源汽车市场主流方案以后。

三元电池正极材料通常指镍锰钴酸锂(NMC)或者镍钴铝酸锂(NCA),可以看出钴和镍是三元电池中不可或缺的元素。

而新能源汽车对钴的需求拉动有多大?首先,中国的动力电池产业占据钴消费的77%。其次,1部车用三元锂电池大致使用10公斤钴,相当于一部iPhone手机中钴用量的1000倍。

所以核心问题是:新能源汽车产业到底会以怎样的速度增长?

没有先例。然而这次的情形是在消费者做出决定前,各国政府先坐不住了,不约而同为钴价的飙升送上了神助攻:

1. 全球部分发达经济体,如挪威、法国、德国、英国、荷兰……都对燃油车禁售给出了时间表。

我国也因产业竞争、环境污染等考量及时加入。另外,还有我们的好邻居,人口第一大国印度也计划2030年前禁售燃油车。

监管机构都如此兴奋,也难怪各大汽车生产厂商也纷纷表态:挥刀自宫,进军新能源,并在不远的将来停止生产燃油车。

据嘉能可CEO Glasenberg的数据:“全球汽车制造商投资新能源车的金额目前计划超过900亿美元,当中至少有190亿出自美国,210亿出自中国,520亿出自德国……仅大众一家公司就计划在2030年前耗资400亿美元来开发300余款新能源车型。”

2. 作为目前全球第一大汽车生产国与消费国,我国在新能源汽车推广上可谓不遗余力。

从最开始的“十城千辆”工程,到后来大范围推广补贴政策,再到针对车企的双积分制度,还有2018年新版补贴政策的出台,无不在竭力压缩燃油车的使用空间、推动市场向新能源汽车看齐。

值得一提的是,在新的补贴政策的驱动下,深耕磷酸铁锂电池技术多年的比亚迪也改旗易帜,决定自2018年开始,旗下全部乘用车都使用三元锂电池。无他,但补贴高尔。

多重政策关怀下,效果也逐步显现出来。据ev-sales数据,2017年全球新能源乘用车(不包括客车、专用车)累计销量突破122万台,同比增长58%。当中中国的销量达到近60万台,与美国以及挪德法英等8个欧洲国家的总和持平。

不妨粗略估算,单是这部分全球需求就要多用钴1.22万吨,对目前的供给端造成巨大压力。但是令市场担心的不是现实,而是预期。

工信部规划明确指出,到2020年,中国新能源汽车年产量将达到200万辆。到2025年,新能源汽车销量占总销量的比例将达到20%以上。

结合中汽协统计的2017年全年新能源车产量80万辆来推算,为了达到2020年200万辆的目标,新能源汽车产量的年复合年增长率需要达到35.8%。假设届时中国的新能源汽车产量占全球比重从50%增长到60%,那么全球产量将达到330万辆的规模,届时对钴的需求也将增加3.3万吨。

以此做一个倒推:大体来看,2018-2020年三年间的新增需求为1.8万吨、2.4万吨、3.3万吨。而新增供给为1.1万吨、4.4万吨、4.6万吨。可以看出近处供应偏紧,但逐步有望缓解。

那么到2020年以后呢?那变量太多,就要靠猜了,我们都不太擅长。比如中国是不是会在新能源汽车领域再现当年新能源行业发展时遭遇的产能过剩,致使钴的需求暴涨暴跌?另外,随着电池技术的发展,以后会不会不用钴,或者少用钴呢?

举个栗子:以镍锰钴三元电池为例,一开始三样金属配比是1:1:1。对,和某广告词一样,但是却不见得是所谓黄金比例。比如如果多加镍少用钴,那么车辆续航里程会提高,但就需要更先进的电池热量管理系统。

鉴于目前钴价高企而镍价还在低位徘徊,已经有公司在尝试改变配方,配比最高可能提到8:1:1。如果成功,也就是说每块动力电池当中,钴的需求将从1/3下降到1/10。在电池技术领域总是有太多可能。

三、投机与地缘政治

说完供需两端,我们再来简单说说短期的投机活动和地缘政治。

1、投机

钴是一个小品种矿,和镍每年约200万吨、铜每年接近2000万吨的产量根本没法比。钴的应用场景本来也相对有限,包括电池,高温合金、硬质合金及催化剂等。

所以,当各路诸侯群起围猎动力电池时,市场多少显得有些措手不及、跟不上节奏。

但基数小也就意味着人为操纵空间大。

一来,由于钴长期没人太在乎,其核心报价机制掌握在英国金属导报(Metal Bulletin)手中。报价基础是什么呢?

通俗来说,私底下问一问贸易商、供应商的报价再加加权、平平均。就这样分高、低等级钴,一周发布两次。没人知道这背后到底有多少看不见的手。

当然,随着钴在新能源汽车产业的地位得到正视,钴价一路走高,后期伦敦金属交易所(London Metal Exchange)钴的期货价格有望取代目前的报价形式,虽然目前还没有实现。

二来,最直接的方法,干脆直接储备钴。手握现金的资本玩家大有人在,撬动这个市场的难度也远低于其他大宗资产。

不排除隔三差五在新闻上看到某位素未谋面的金主又和矿业巨头达成了长期购买协议的桥段,更不用说有现实需求的一些相关产业链上的公司。

你还真别不信,风云君现在就带你看这么一朵奇葩。据华尔街日报报道,加拿大就有一家上市公司Cobalt 27 Capital Corp.,收入为0,别的事都不做,就是一心收购钴并且储存起来,准备“时机成熟”来个投机倒把。

目前储备有多少呢?3000吨!赶得上一家大型矿业公司一年的产量了。该公司股价据称已经翻了7番。

2、地缘政治

也是造物弄人,新能源汽车产业本来是(准)发达经济体的赛道,竞赛选手都是像中国、美国、日本、以及西欧各国之类的重量级国家。可是上天偏偏把重要的原材料放在了刚果金——全世界最富有&最贫穷的国家,让你由衷感叹 “地狱天堂,皆在人间”。

先看新法案。今年1月27日,刚果金议会通过新的矿产税法取代2002年出台的矿产税法。新法案将钴列为战略资源,对应的资源税从之前的2%涨至10%。3月9日,据路透社消息,总统约瑟夫·卡比拉签署了该法案。

这自然引发了各矿业公司的强烈不满,当初投资也好、收购也罢,那PPT上的估值部分对企业未来现金流的预期及折现可都没涵盖这出戏,即便考虑到可能的涨价能够弥补部分损失,但是总体上对矿业公司影响偏负面。

(来源:路透社)

(来源:路透社)另外,刚果金总统选举的进展同样值得关注。现任总统约瑟夫·卡比拉本该在2016年12月届满下台,但是选举却一拖再拖,目前预计要到2019年年初举行。

这可不是好兆头。这一政权交接能否和平过渡?总统是否又会遭到清算?对现有的矿业法是否再次做出调整?

很多故事都是未知数,也让市场为钴的供应多少有些紧张。下一步钴的行情将会怎么走,我们拭目以待。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)