����֤ȯ(���)��2006����۹���Ͷ�ʲ��Ա��� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��01��18�� 11:50 ����֤ȯ(���) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

��������֤ȯ(���) ��ά�� ֣���� ������ �������������ȹ̣���ֵ����-�߱�����������ѡ��Ϊ��ʤ�ؼ� ��������ժҪ ����ӯ�������ƶ�����г����֡���������Ϊ��۹��а�������ͺ�﹫˾�Ļ������س����Ƚ������Ϲ�ֵ��������ʷˮƽ����ڽ��г��ȽϽ��Ե����������Ծ�Ͷ�ʼ�ֵ��������ѡ�ɽ���ø�Ϊ��Ҫ����Ϊ�������Ų�ͬ�Ĺ�Ʊ����ִ���ı����������ڻ��������ȵ�������������۹�����ӯ����2006�꽫ά������ˮƽ��15�������ڻ���ƶȸı䣬����ӯ������������ʲ��ع������»�������Ӫ��ӯ��Ԥ��Լ��10%��15%�������ռ䡣�ɴ����ۣ�����ָ��(��Ѷ ���� ��̳)�ڽ������л�������16,700��ˮƽ���ܵ����ɸ�˳����ʵ���������ֵ��Ԥ�ڣ������ſ�����Ͷ��A�ɵ����ƺ�ֵ�Ѿ�����һ��������ˮƽ(05PE��14x)��������ΪA���г�06�������һ��ת���꣬���Ź��ڹ�Ʊ�г��ĸ��ƽ����������ڸ����ʹɵı��֣�������ΪH��ָ���ĺ�����ӯ��Ϊ12����H��ָ��06���Ŀ��Ϊ6,500�� ���������ܴ��������ֵ���ڱ��������ܻݵĹ�˾����2006���ӯ���������ܷŻ������ѡ����Ҫ����ӯ���ȶ���ǿ��ӯ���ܼ��ȸߵĹ�˾��ҵ��߷�����Ҳ��һ����Ҫ�������ء�����ϲ������������������ȸߵĹ�˾������ӯ�������Ż��Ļ����£�������Ϊ��Ϣ�ȶ��Ĺ�˾��ֵ�ó��С�����Ͷ�����ⷽ�棬�����Ƽ��ܴ��������ֵ���ڱ������������ܻݵĹ�˾�� �����Ƽ���Ѷ�����м���·�ɷݡ��������ŵ�Ѷ�����к�·��˾�������������ֵ���ڱ����������ӵ��ܻ��ߡ� ������Ѷ�ɣ����ž����Ż���������Ϊ���ڵ�Ѷ��˾�ķ�չǰ���ɹۡ����ߣ���Ѷҵ�����3G���մ������µ��������������������߶Ե�Ѷ��������Ȼǿ�����ʴˣ���Ѷ��Ҳ�ɱ�Ϊ������ɡ������Ƽ��й�����(��Ѷ ���� ��̳)(728)���й���ͨ(906)���� ������·�ɣ�����ϲ����·�ɵ��ȶ��ֽ����߹�Ϣ�ʡ����������ڻ�������(0576)����ͨ����(0995)�� �������йɣ�����Ҳ����H�����У���ͨ����(��Ѷ ���� ��̳)(3328)�ͽ�������(��Ѷ ���� ��̳)(939)����Ϊ���ǵĻ��˴����������ƣ�����ͨ����������ս��Ͷ���ߣ�����ע�ط��չ����� �������¶��ϵ�ѡ��ȡ�����ṩ������Ͷ�ʻ��� ���ڴ����¶��ϵ�ѡ��ȡ������Ҳ���ֲ��ٵ�Ͷ�ʻ�����ʯ����ҵ�У������Ƽ��й�ʯ��(0857)����Ϊ���Ļ������ؽ���������ʯ��������������ͼ۳�����������������Ҫ���ܻ��ߡ����ڵ�����ҵ���е����Ϊ�������й�����(��Ѷ ���� ��̳)������ѡ����˾��ƽ��������۽�ͬҵƽ����15%�������չ�����ͷ�糧Ϊ��˾�ṩ�ɹ۵���������ĸ��˾DZ�ڵ��չ����ᣬ��Щ����Ϊ��˾�����ơ�����ɫ�������룬�����Ƽ��Ͻ��ҵ(��Ѷ ���� ��̳)(2899)����Ϊë�����������ڻƽ���ҵ������������Դս�Լ���ȡ�ýϴ��չ��������Ʒ�����Ʋ��ϻ��ۡ���Ȼ����ҵ���������ȷŻ�����������Ϊ�й�Զ��ع�(1919)�Ĺ�ֵ�������ʲ����ֵ��Ͷ�ʡ�������ͷӪ���̣����Ǵӹ�ֵ������������Զ̫ƽ��(��Ѷ ���� ��̳)(1199)�� �������ܳ��ֵľ�ϲ���й��г��ĺ��ɼ�����ɣ���ӡ���г������������ƵĹ����ʽ𡣵���ʱ��ӡ���г�����ӯ�ʺ��о��ʱȽ϶��Ǵ��������ʷˮƽ���ڽ��г�ˮƽ����Զ��Ժ��ɼ�����ɵĹ�ֵ����ʷˮƽ��������ڹ�ֵ�������������Ź����ʽ���ܴ�ӡ�ȹ�Ʊ���뵽���ɼ�����ɡ� ��������֤ȯ2006���Ƽ��ɷݱ�

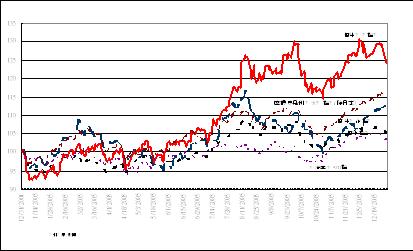

�����г��ع� �������������Ǵ�һ�������ԵĽǶȻع�����г���2005��ı��֣�������Ժ���ָ������ڴ��������Ե�Ħ��ʷ������̫��(���ձ�)ָ��������ϸ�ֵĻ����������ȴ�����Ӯ������ָ�������ָ������������ٮٮ�߰��������õ�(1109) 149.8%������(0992) 56.4%���й�(���)ʯ��(0135) 44.5%��������(0941) 43.5%���к���(0883) 30.5%����ӳͶ���������ڵĵز�����Ѷ�����Ӻ�ʯ����ɡ�

�������Ǵ�����ı��������������������Ϊ�ɹۣ�������Ӯ����ָ�������ָ������̫���ڽ��г���������ǿ���������Ե�ԭ������ɷ��簲��ʡ����ˮ��(80.0%)��������(63.3%)���Ͱ���������(53.0%)������ɽ����(53.0%)���й�ʯ��(46.4%)�ȹ�˾��������Ϸ�ӳ��2003�꿪ʼ��ԭ���Ϻ�ʯ�ͼ۸������ƶ���

������ֵ�Ƚ� �����й�Ԥ����ӯ������. �����ԽǶ������и�����̫���ڽ��г��Ĺ�ֵ�Ƚϡ���������г���Ԥ����ӯ��Ϊ15��������1998�������ڷ籩������ƽ��ˮƽ���������й��г�(רָ����ɺͺ���)�������ԼΪ��10.5��������ʷƽ����ӯ��ˮƽ12.6��Ϊ�͡���̫�������г�����ʱ��ӯ��ˮƽ����ʷƽ��ˮƽ������������Ϊƫ�ͣ��������г���ƫ�ͳ̶ȸ�Ϊ���ԡ���̫���г��У�ӡ�ȵ���ӯ������������ʷˮƽ��

�����и۹��йɼ����澻ֵ����. ���еĹɼ�����ֵ��(���˱�)��������ۺ��й��г��ı��ʶ�������ʷˮƽ������г���ʱΪ��1.6������ʷƽ��ˮƽ��1.5��Ϊ�ߣ��й��г�Ϊ2.0�������ʷˮƽ1.6��Ϊ�ߡ��������г�Ҳ������������֡�Ȼ����ӡ�ȵĵ����˱�ȴ�����������ʷˮƽ�������ڽ��г�����ʱˮƽ��

�����������ڹ�˾ӯ�������β�. �������ڴֹ�����2006������ӯ�������β�����������г���������ƶȸı䣬��Ҫ���ʲ��ع������ֵҲ���������ڣ�����Ť����2005��2006���ӯ���������֣����Ӿ�Ӫӯ���ĽǶ�����������������۹�˾���ǻ����ȶ�����������������Ż�Ż���

���������Ԥ����ֵ����3% ��۵ľ�������Ԥ�ƻᴦ��ƽ�ȵ�״̬��2006Ԥ����������ԼΪ5%���ң���2005�������Ż���Ͷ������2006���ص��ע�����⽫�����������ֵ����������������Ҳ�����Զ���ں�Լ�������г���ʿ��Ԥ��һ���Ľ��죬����Ҷ���Ԫ��ǿ��7.7Ԫ����Ҷ�1��Ԫ��ˮƽ����ζ�����һ�����ֵ3.9%�������ǿ�ƽ��̼�Ͷ���������ڵ�ҵ��Ϊ���ĺ�����ɡ��������ֵԤ�Ƴ�����Ϊ2006�����ҪͶ�����⡣

��������г�Ͷ�ʻ��� ������Ȼ�г�Ԥ��������Ϣ���ڽ��ӽ�β������������Ϊ2006�����������ʻ���������������������Ŀ�����ʿ�������ʱ��4.25%������4.75%����5%��ˮƽ���ʴˣ��ʽ��ƶ��г��Ķ������ܷŻ����������ľ��������Ի��ȶ�����Լ��4.0%��4.5%��ˮƽ������������ҵӯ������Ԥ��Ϊ5.9%��2005���9.9%�����Ż��� �����ͼ۵�ǿ�����Ӱ��Ͷ���������ӹ�˾����������Ӫҵ���ӯ���ʿ����ܵ�ѹ�֣�����Ԥ����ҵӯ��������ܵ�Ӱ�죬�����г�����2006��Ĺ�˾ӯ������������ ������ָĿ��:16,700. ������۹��а�������ͺ�﹫˾�Ļ������س����Ƚ������Ϲ�ֵ�����������Ծ�Ͷ�ʼ�ֵ��������ѡ�ɽ���ø�Ϊ��Ҫ����Ϊ�������Ų�ͬ�Ĺ�Ʊ����ִ���ı����������ڻ��������ȵ�������������۹�����ӯ����2006�꽫ά������ˮƽ��15�������ڻ���ƶȸı䣬����ӯ������������ʲ��ع������»�������Ӫ��ӯ��Ԥ��Լ��10%��15%�������ռ䡣�ɴ����ۣ�����ָ����2006�����л�������16,700��ˮƽ�����ͬʱ��ѡ�ɻ�������ü�����ս�ԡ� ����H��ָ��Ŀ��:6,500. ����H�ɣ����ż�����Ӯ���У���Ҫ���µ�ԭ��1) 05��ĺ�۵�������½��06���������ߺ����Ƚ����ļ��٣���Ҫ��06��������������ָ��Ԥ������ֻ��2.0%��2) ����A���г��Ѿ�����һ��������ˮƽ�����Ϲɸķ�������ʵ��������֧�ֵ����أ�����A���г����յ㡱����06����֣�3) ���Ӵ��ó��˳���£�Ԥ������һ�����ֵ������������Һ�ԼԤ�������һ����ֵ3.9%���������ʽ���������ʲ�ϣ�����л�����4)��ȻH�ɹ�˾��ӯ�������зŻ���������ԵĹ�ֵ������Ա��ˣ�05�����ӯ��ֻ��10�����ң�������Ϊ�ں�������ӯ��Ӧ��12�������H�ɵ�Ŀ��Ϊ6,500�㡣 ��������г�ѡ�ɻ� ��������2006���ӯ���������ܷŻ������ѡ����Ҫ����ӯ���ȶ���ǿ��ӯ���ܼ��ȸߵĹ�˾��ҵ��߷�����Ҳ��һ����Ҫ�������ء�����ϲ������������������ȸߵĹ�˾������ӯ�������Ż��Ļ����£�������Ϊ��Ϣ�ȶ��Ĺ�˾��ֵ�ó��С����⣬��˾��ʱ��ֵ����г���ӯ��ǰ��������ֵˮƽ�����Ե������Ĺ�˾Ҳֵ�����⡣����Ͷ�����ⷽ�棬�����Ƽ��ܴ��������ֵ���ڱ������������ܻݵĹ�˾�� �������õ���ҵ ������Ѷ��: ���ž����Ż���������Ϊ���ڵ�Ѷ��˾�ķ�չǰ���ɹۡ����ߣ���Ѷҵ�����3G���մ������µ��������������������߶Ե�Ѷ��������Ȼǿ��;�ʴˣ���Ѷ��Ҳ�ɱ�Ϊ������ɡ� ������·��: ����ϲ����·�ɵ��ȶ��ֽ����߹�Ϣ�ʡ� �������й�: �����Ƽ��������㡢��Ϣ�ߺ�ӯ�������Խϵ͵��������;��H������Ҳֵ�����⣬��Ϊ���ǵĻ��˴�����������;����ͨ����������ս��Ͷ���ߣ�����ע�ط��չ��� �����ز���: �������ŵز���ɽ����Ǻ�۵�������½���������ֵ���ܻ��ߡ� �����رܵ���ҵ ����ˮ���: ������Ϊ��ҵǰ�������ʣ���Ȼ��ҵ�ĵ͵�����Ѿ����֡� ����������: ���Ǿ���������ҵ�������ң�����������Ӻͼ۸��½�ѹ�����ء� �������չ�: ���չ�˾������Ϊ���ͼ۵��ܺ��ߡ� ����������: ��ҵ���ڻ���,�ֲļ۸����ƣ���� �����и��г��ķ��� ����������Ϊ�и��г�����Եķ��ջ�������ϵͳ�Եģ��ر���ȫ����й��ľ��ü��ٻ���; �������ӯ�������Ż��IJ����Ӿ硣2006�����й���һ������ƻ��ĵ�һ�꣬����ʷ������ÿһ������ƻ���һ��ľ�������ͨ�����ǽ����µ�����Ϊ�����й���ŷ����������ó��ĥ�������Ӱ����ں;��û�� �������ܳ��ֵľ�ϲ �����й��г��ĺ��ɼ�����ɣ���ӡ���г������������ƵĹ����ʽ𡣵���ʱ��ӡ���г�����ӯ�ʺ��о��ʱȽ϶��Ǵ��������ʷˮƽ���ڽ��г�ˮƽ����Զ��Ժ��ɼ�����ɵĹ�ֵ����ʷˮƽ��������ڹ�ֵ�������������Ź����ʽ���ܴ�ӡ�ȹ�Ʊ���뵽���ɼ�����ɡ�

������ҵ�о��� ������Ѷ��ҵ(����) ��������ҵ(����) ����������ҵ(����) �������ٹ�·��ҵ(����) ����ʯ����ҵ(����) ����ú̿��ҵ(����) ������ɫ������ҵ(����) ����������ҵ(����) ������ͷ��ҵ (����) ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > �۹��о� > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| ��������ʽ������Ժ |

| ���˴�������װǮ�� |

| �������а�Ͷ�ʱض� |

| 06�걩����Ŀ���� ͼ |

| СŮ�ӿ���30�챩�� |

| ��̫������Ǯ36�� |

| ������ζ���Ʋ��ɵ� |

| 100����н��ҽҩ���� |

| �����缲�������ţ� |

| �����Ʒ��ν᳦�ף��� |

| �������������ش�ͻ�� |

| ��ɫ��ʧ���������� |

| �θ�Ѫѹ���ش�ͻ�ƣ� |

| �����Ѫ֬��֬���Σ� |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |