����֤ȯ(���)��06��۹�Ͷ�ʲ���֮��ɫ���� | ||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��01��18�� 15:43 ����֤ȯ(���) | ||||||||||||||||||||||||||||||||||||||||||||||

|

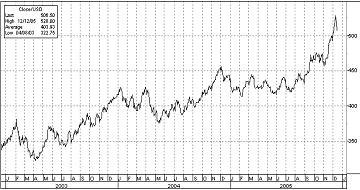

��������֤ȯ(���) ��ά�� ֣���� ������ ������ɫ������ҵ(����) ������ҵ���� ����ͭ��Ŀǰ���ܵ���ͭ�۵���в�����ֲ�Ʒ�Ѿ�����������ѣ�ȫ��ͭ�������������ٷŻ���ŷ�ͱ����������������˸����������ݹ���ͭ�о���(ICSG)����������¶�ͳ�Ʊ��棬05��1-8�·�ŷ�˺ͱ���������ͭ���ѷֱ�ͬ���½���10%��9%���������ܵ��й�������֧�֣������ձ����������й�̨������������½�ʹ������������������������2.8%��Ҳ����˵���ܵ���ͭ�۵�Ӱ�죬ȫ������й����⣬��ͭ�����Ѿ��Ѿ������˸��������ڸ�ͭ�����ȫ��ͭ���ѵķŻ���Ԥ��06��ȫ��ľ�ͭ����Ӷ�ȱ�����ʣ���߹���Ȩ���о�������Ԥ�⣬06�꾫ͭ�Ĺ�ʣ��Ϊ15-30��֡��ӽ���ͭҵ(��Ѷ ���� ��̳)��ͭ��ͭҵ�����������ȼ������Կ�������������ͭ�۱ȶ����ȸ�20%������£�������ȴ����û����������˵��ͭҵ��˾�������ڱ�ֵ��ԭ����������ͭ�۴�3000��Ԫ/���ǵ�4400��Ԫ/�ֵ����� ���������г�������������ԭ���06��ԭ���۸��ֹۣ�1���ձ��06��ȫ�ó������ģ���Ϊȫ�������ٶȽ������л��䣬ԭ�����ѽ�����������ȶ�������2��Ԥ��06�꽫���и������ҵ��˾����������ʹ��ҵ�����06���ԭ����Ӧ�е����ģ�3��Ԥ�������й���۵���Ч���������֣��й�ԭ���ij��ڽ�����١�������������ԭ��֮�����ڻ�������06����ܴ���ͭ�˳��������������Ӷ��Ƹ�ԭ���ļ۸���Ŀǰȫ��ԭ���Ĺ��軹�Ǵ��ڻ���ƽ���״�������������Ϊԭ���۸���06��ά�ָ�λ���������ǵĿ����ԱȽϴ� �����ڽ����������ֻ��۸�������6000Ԫ/�ֺ�ԭ���۸����ǵı����£��й���ҵ(��Ѷ ���� ��̳)��10��13�պ�12��3���������ε����������ֻ��ij����۸���5200Ԫ/�֣����ε��Ƿ�������20%����������������Ľ���״����ͷ¢�ϵľ�����֣�����Ԥ��06���������ļ۸���Ȼ���ڸ�λά�֡� ������05���ļ��ȹ����г��ƽ�۸�����ǿ����һ·���һ��ͻ��500��Ԫ/��˾����ߴﵽ540��Ԫ/��˾�������˽�20�����ʷ�¸ߡ���������Ҫ����������Ԫ��ŷԪƣ���µ�������£��ƽ���Ϊ�����Ͷ��Ʒ�����յ�Ͷ�ʻ���Խ��Խ��Ĺ�ע��Ͷ�������ǽ������۲������ǵ���Ҫ�ƶ�������������ƽ�Э��ͳ�ƣ�05��������Ȼƽ��Ͷ������Ϊ118�֣�ͬ������56%�����лƽ�ETF��Ͷ�ʸߴ�38�֡�������Դ�۸�ĸ���ʹ�öԻƽ���д�ͳƫ�õ��ж���������㴢������������Ķ���˹�ȹ��������ԭ�������һ����Ͷ�ʵ��ƽ�Ʒ���У��ƶ��˻ƽ��Ͷ��������Ͷ�����̵��ƶ����⣬ʵ���г���ǿ���Ļ�����Ҳ�ǽ�����ǵ���һ������������ǻƽ��г����������������ܼ۸�ϸߣ���������ȴ���������� ����������ƽ�Э������ݣ�2005��������ȣ��ƽ����������㣬�Ѿ����������߸����ȱ���������������Ԫ��ֵ�������Ѿ���������ʮ�����ȴ���λ���������ƽ���ҵ�Ѿ�����6���ţ�У����ڳ����˼������ǵ����ƣ�ͬ���������۸������ȣ��ƽ��ţ�п��ܻ�ԶԶû�н����� ���������������ɣ��ٿ��ǵ���ɫ�����IJ��������ԣ���۸����ƽ����ڿ��á����Ǹ�����Դ����ɫ������ҵ�����������

������������ ��������ͭҵ(0358) ������˾����Ҫұ���豸����05���°�����ޣ�������ҵ���������٣�����˾��������Ҫ��Ʒ�����ϱ����ϰ����ˮƽ�������г�������˾Ϊ�˶��Լ�����Ҫ��Ʒ����ͭ�������۸�����ڱ�ֵ�������г����ֻ�ͭ�۸��µ���������ڻ��г��϶�ͭ���˿�ͷ���������к�����Գ壬�����ڻ��г��Ͼ���ʧ���ϰ���2.48��Ԫ���°��꽫�����������һ�����淴ӳ��˾�ڲ������ϵIJ��㡣���⣬05��11�·ݽ�������Թ�˾��Ӱ���ж��Ŀǰ�����Կ��塣 ������˾���ó�����ֽ�δ����չս�Խ�����Դ��ұ����ͭ�ӹ����졢������ɫƷ�֡�������ҵ5���������š�Ŀǰ���ڽ�չ����Ŀ��������ͭ�������ӳ���������20�ꣻͭ����������Ŀ����깤�����ṩ6ǧ��ͭ����ɽͭ����������6ǧ��ͭ��ͭ�Ͻ���Ŀ�ƻ�����5�½��ɣ����40��ֵ�������Ŀ�ƻ�����5���깤����˾�ƻ�����ͭ����45��֣��������30��ֵ�ұ��ͭ��Ŀ��09��ͭ������90��֡� ��������Ԥ�ƹ�˾05���06��ӯ���������ֱ�Ϊ51.7%��13.7%���ֱ�ﵽ16.8��Ԫ��19.1��Ԫ���ҡ����ּۼ��㣬�ù�05�꼰06��Ԥ����ӯ�ʷֱ�Ϊ6.1����5.3������Ϣ�ʷֱ�Ϊ4.8%��5.4%������Ԥ��ù�6���µ�Ŀ���Ϊ4.6��Ԫ�����Ŀǰ��λ��25.2%���Ƿ�������Ŀ���Ϊ4.20��Ԫ���������������� ������˾����ƽ�����������������������Ʒ����������ߣ�ë�����������ڻƽ���ҵ������������Դս�Լ���ȡ�ýϴ��չ��������Ʒ�����Ʋ��ϻ��ۡ��ϰ��깲�����ƽ�7.456�֣�ͬ������28.7%������ͭ��Ʒ8,063�֣�ͬ�ȴ�����713.8%��������Ҫ�ǰ�����ͭ��ʼͶ��������ͭ����5,808�֡��ɿ������ղ�4ǧ�ֽ���Ͷ��������������66,566�֣���������10.6����Ԫ�������������Ʒ����˾�ƽ������Ӫҵ��ռ����ȥ���4%������ߵ�16%���ң����ۺ��Կ�ҵ��ҵ��չ�IJ����ӿ졣 ������˾Ͷ�ʿعɺ����̳�����ƺ���(�ֹ�56.6%)�������ⴢ��Ԥ��54,576�֣��ι���������ͭ��(39%)�Ŀ�������Ҫ�ɹ�˾��Ӫ������ͭ��Դ������ԭԤ��650��ֿ���Ҫ�ͣ����ÿ�ͭ��Դ�ӽ���˾Ŀǰӵ��ͭ������2�����չ��㶫���˶��ӽ����������(80%)�����������31��֣�������10��֣��չ����ϻ��������Դ��˾��Ȩ(42%)���Ըù�˾������40����Ȩ����ʵ������Ӫ�� ������˾�ڹ��ڿ�ҵ��ҵ�ļ������ȣ������ų������з����Ļ㼯ȫ���Ŀ�ҵ�����˲š���˾���з���Ҫ��ʵ�ü����ĵ�·����߶Բ�ͬ�����Դ��ʵ�ÿ���������Ŀǰ���ڽ��е�������ͭ��ʪ��ұ�����գ����ɹ�����Ϊȫ�����ȵ�ͭʪ��ұ����Ϊͬ���ɽ�ṩ����֧�֡���˾��Ʒ�������ڿ�ҵ�����������������á� ��������Ԥ�ƹ�˾05���06��ӯ���������ֱ�Ϊ52.7%��35.8%���ֱ�ﵽ6.4��Ԫ��8.7��Ԫ���ҡ����ּۼ��㣬�ù�06�꼰07��Ԥ����ӯ�ʷֱ�Ϊ21.6����16.3������Ϣ�ʷֱ�Ϊ2.9%��3.9%������Ԥ��ù�6���µ�Ŀ���Ϊ4.2��Ԫ�����Ŀǰ��λ��22.6%���Ƿ�����������������

���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > �۹��о� > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| ��������ʽ������Ժ |

| ���˴�������װǮ�� |

| �������а�Ͷ�ʱض� |

| 06�걩����Ŀ���� ͼ |

| СŮ�ӿ���30�챩�� |

| ��̫������Ǯ36�� |

| ������ζ���Ʋ��ɵ� |

| 100����н��ҽҩ���� |

| �����缲�������ţ� |

| �����Ʒ��ν᳦�ף��� |

| �������������ش�ͻ�� |

| ��ɫ��ʧ���������� |

| �θ�Ѫѹ���ش�ͻ�ƣ� |

| �����Ѫ֬��֬���Σ� |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |