|

��������֤ȯ(���) ��ά�� ֣���� ������

����������ҵ(����)

������ҵӪ��״�����ڸ���. ��ú̿�г��ſ��������г��ܵ����ҹ��Ƶ�����£����е������ú̿�۸���04���һ���ȿ�ʼ������������������ҵȴ���������������ȥ�ֲ�����ȼ�Ϸѵ�������ӯ�����������ܵ���ʴ;����ú��������05��5�¿�ʼ������������ҵ���Խ�ȼ�ϳɱ�������70%ת���ڵ���ϣ���Ȼ������ҵ��ȻҪ���ܵ��е�30%��������Ϊ���ǵ����г��������ɻ���Ҫ��һ������ȷ�Ļ��Ʊ����˵�����ҵ������ӯ�����������г��Ŀ�������������ҵ�ľ������һЩС�ͺ�ȱ��Ч��ĵ糧�������棬�г�����˵�Ե�����ҵΪ���¡�

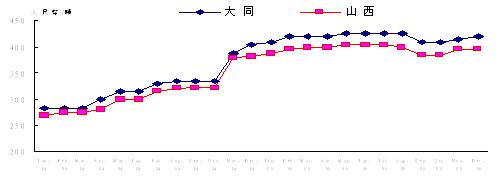

����ú�۶��ڼ���. ���۴Ӹ���������ҵ����������ۻ��ǹ��ڵ�ר���������ã�ú�����ļ���ʼ���µ������ȶ������ơ���ú�۸�Ļص���Ҫ�����¼������أ�1)05��Ľ������������̼�ˮ��ķ�������ȥ��ͬ����������20%(����ͳ�ƾ�)�������ֻ���Ը���10%������������ú̿���������٣�2)���ҵĺ�۵�����Ч���ߺ�����ҵ���٣�3)��·�ͺ�·������������������Ҫ��úʡ����ɽ�������ɹŵȵ���·�����������������غ�Ҳ�ж��ú̿ר�õIJ�λ��ɣ���Щ�����������������������Ԥ��05��ȫ��ú��������8%��21�ڶ֣�06�������ú��ȫ�ϸ�Ҫ���¹���ֻ����5%��22�ڶ֡�

ú�۳��ȶ����� |

����06����ҵ�ķ�����Ҫ��. ��������Ļ��ʹ����ķ����豸����Сʱ���½�������������ҵ������ˮƽ���ڵ�۸ĸ���ٵı����£������Ӿ��Ʊ�����������ҵ�ڲ��Ľṹ������һЩ���Xˮƽ��ɱ�ȱ����ģ���ƺͲ���Ӧ�����г�����������ҵ�����ٽϴ�ѹ������ҵ���������ջ�����֤ȯ�г��������ɸĵ�ϵͳ�Է��գ����ļ����쳣����Ի���Ӱ�����ˮ����ˮ��������ֱ��Ӱ��ȡ�

����װ������������������. ����Ԥ��05��ȫ����ҵķ�������2488TWh����Ҫ�Ǵ������������Ͷ���͵�����������ӣ����������������棬����05�꽫����16%��5.04��ǧ�ߣ���������װ���������ڷ����������Ԥ�����������Сʱ���µ�1%��5300Сʱ���ڴ������½���Ŀ�£�Ԥ��06��07�������װ���ֱ�Ϊ13.9%��11.3%�������ź�۵��ص�����Ч����һ����Ч���ع�ҵ��ҵ���õ����������Ż���δ������ķ�������������������װ������������06��07��ķ������ֱ�������12%��11%��������������Сʱ�ֱ��µ�3.8%��2.2%���⽫Ӱ�������ҵ��ӯ��������

|

�й�������ҵ

|

|

2001 |

2002 |

2003 |

2004 |

2005F |

2006F |

2007F |

װ������(MW) |

338,612 |

356,570 |

384,500 |

434,500 |

504,500 |

574,500 |

639,500 |

���� % |

6.0% |

5.3% |

7.8% |

13.0% |

16.1% |

13.9% |

11.3% |

���� (MW) |

19,291 |

17,958 |

27,930 |

50,000 |

70,000 |

70,000 |

65,000 |

������(TWh) |

1,483 |

1,654 |

1,908 |

2,192 |

2,488 |

2,787 |

3,093 |

���� % |

8.4% |

11.5% |

15.3% |

14.9% |

13.5% |

12.0% |

11.0% |

����Сʱ |

4,508 |

4,759 |

5,149 |

5,354 |

5,300 |

5,099 |

4,989 |

���� % |

1.8% |

5.6% |

8.2% |

4.0% |

-1.0% |

-3.8% |

-2.2% |

|

������Դ : ����֤�� ( ��� ) Ԥ�⣬�й�������� |

�����е����DZ���������. ��5ֻ�������У����ǶԴ��ƣ�����������е���ʵ�����Ϊ���룬�����ܺͻ���Ϊ���ԣ��е����Ϊ�������й�����������ѡ����˾��ƽ��������۽�ͬҵƽ����15%�������չ�����ͷ�糧Ϊ��˾�ṩ�ɹ۵���������ĸ��˾DZ�ڵ��չ����ᣬ��Щ����Ϊ��˾�����ƣ�����������������ڹ�˾��ȥ�����ҵ���������г�Ԥ�ڣ���Ȼ��˾û��ǿ��ĵ�����ҵ��Ϊ�����������Ĺ����ŶӼ��������ӯ�������Ԍ絥λ������ӯ����Ϊƫ�ͣ����Ƴ�Ϊ���ǵ�ѡ����Ҫ�ǹ�˾��ȼ�ϳɱ���������ƣ����ܺͻ����ܵ�ȼ�ϳɱ���Ӱ�������Ȼ��۵õ��ϵ������ϸߵ�ƽ���������ʵ��������������в�����Ӱ�졣

|

��ֵ

|

��˾ |

���� |

�ɼ�* |

���� |

Ŀ��� |

���� |

��ӯ�� (05) |

��ӯ�� (06) |

��ӯ�� (07) |

��Ϣ�� (05) |

��Ϣ�� (06) |

��Ϣ�� (07) |

���ʱ� (05) |

���� |

991 |

5.7 |

���� |

6.5 |

12.3 |

12.5 |

10.6 |

9.2 |

4.1 |

4.8 |

5.5 |

1.7 |

���� |

902 |

5.1 |

���� |

5.7 |

10.5 |

13.3 |

11.6 |

10.4 |

4.3 |

4.9 |

5.4 |

1.6 |

���� |

1071 |

1.98 |

���� |

2.1 |

5.7 |

11.9 |

9.4 |

8.8 |

1.8 |

2.7 |

3.2 |

1.0 |

������� |

836 |

4.375 |

���� |

5.3 |

17.5 |

6.0 |

8.7 |

6.5 |

2.3 |

3.1 |

4.1 |

1.3 |

���� |

2380 |

2.55 |

���� |

3.4 |

25.0 |

11.7 |

8.4 |

8.0 |

2.0 |

2.9 |

3.0 |

1.2 |

|

������Դ : ����֤�� ( ��� ) Ԥ�� *12 �� 30 �����м��� |

һ��ɼ۱��� |

���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

|