近日,康臣药业(01681—HK)集团半年报出炉,营业收入为人民币8.69亿元人民币,同比增长13.0%;毛利为6.52亿元,同比增长12%;公司权益股东应占溢利为2.19亿元,同比增长18.5%;每股基本盈利为0.26元,本期不进行派息。

三大主体齐发力,助力业绩增长

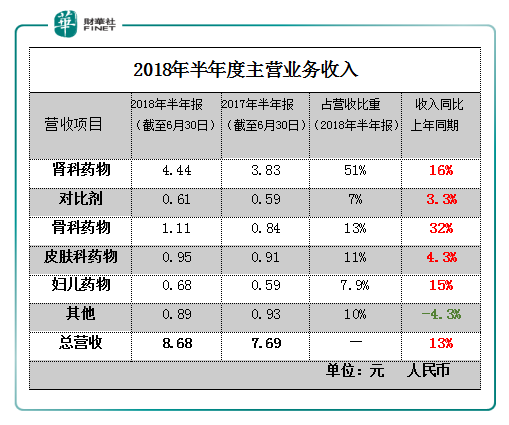

康臣药业是一家从事现代中成药及医用成像对比剂研发、生产及营销的现代化制药企业。其中王牌产品尿毒清颗粒,维持着肾病口服现代中成药的领先地位,也是康臣药业整个营收的主要收入来源,据财华社财报获悉,肾科药物销售同比增长约16%,占比总营收的51%,基本上,肾科药物销售收入撑起了康臣药业业绩的半壁江山,其中“肾药”尿毒清颗粒仍然是肾科药物收入的保证;

骨科药物销售同比增长约32%,占比营收的13%;妇儿药物销售同比增长约15%,占比营收的7.9%,皮肤科药物销售同比增长约4.3%;医用成像对比剂销售同比增长约3.3%及其他药物销售同比下降约4.3%。

其中,第一大业绩支撑为肾科药物模块是康臣药业主心骨,是康臣药业收入的保证,而肾科药物销售最主要的主营收入是尿毒清颗粒,尿毒清颗粒是国内首个治疗慢性肾功能衰竭的现代中成药,稳居肾病口服中成药市场榜首。

第二大业绩支撑为骨科药物模块,骨科药物收入无疑是来自于正骨水的销售收入稳增,正骨水又是玉林制药厂的主要产品。由此可知,康臣药业2016年对中药OTC企业玉林制药70.74%股权的收购,在被康臣药业收购之前玉林制药受制于老国企的机制,销售规模多年停滞甚至下滑,远低于行业平均水平,经过两年的全面改革,销售收入慢慢有所起色,正骨水的销量上升就是很好的说明。

第三大业绩支撑为妇儿科药物模块,业绩上涨,离不开右旋糖酐铁口服液的功劳,作为撬动整个妇儿板块的主力产品,年报显示,2017年该产品销售额已经过亿,而右旋糖酐铁口服液是三价铁里唯一口服液剂型;实际上,也离不开近期市场对右旋糖酐铁口服液的需求量增加所影响。

短时间玉林业绩放缓,资金需求紧张

在巨额回购、收购老牌国资企业玉林制药两年时间不到,玉林制药销售收入出现不同程度的增加,但近期玉林制药的临时停产给康臣药业的业绩影响还是比较大的,从财报可以看出,玉林制药是的整体较同期是有所放缓。加之本期贷款急速上升,并购玉林制药短期内无法作出更多的回报等背景下;大股东远东宏信于5月30日通过大宗交易向若干投资者出售了其9.22%的全部康臣药业股份,无疑处于缺钱的康臣药业雪上加霜,而本期不派息更能放映康臣药业资金需求的紧张。

图片来源:港交所

渠道积极研发,后市发展可期

康臣药业作为国内唯一一家由企业投资建立的“肾病药物研究中心”上市企业,其在肾科药物领域的地位是首屈一指的。近年来,慢性肾脏病已经成为全球性重要公共卫生问题。在中国,肾病发病几率超过10%以上,依据中国庞大的人口基数来算,肾脏病已成为中国沉重的社会和经济负担。

因此,肾脏病领域的研究成为近几年来医药研究和发展的一个重要方向,康臣药业的尿毒清颗粒,是国内首个治疗慢性肾功能衰竭的现代中成药,借助着一品牌效应,加上康臣药业将持续高效的投入新药研发,不断丰富核心产品线,覆盖慢性肾病进程全程的系列治疗药物。由此,肾科领域的发展前景是比较乐观的。

康臣药业后期将启动玉林制药在A股上市,这也将充分发挥玉林制药中医药健康产业的整体辐射能力、资源交换功能及区位价值,使之成为企业提速发展的强大催化剂,促进玉林制药发展转型和升级,进一步推动康臣药业与玉林制药的业务整合。

目前,康臣药业短时间受到大股东清仓式减持,玉林制药老新厂房的升级改造,成为近期股价下挫的主要因素。但长远来看,康臣药业单一肾科药物领域,壁垒还是比较高的,加上玉林制药改革的渐入佳境,产能空间的扩大。对康臣药业的未来发展是值得期待的。

■ 作者|沈少鸿

■ 编辑|贺秋霞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)