大摩:升润燃(01193)目标价至46元 评级“增持”

摩根士丹利发表报告称,华润燃气(01193)上半年业绩表现优于预期,纯利同比上升25.2%至26.48亿元,撇除一次性项目的持续盈利也同比上升24.1%至26.47亿元,主要受惠于强劲的天然气销量增长和经营杠杆,以及财务成本下降,虽然部分被单位毛利轻微下跌所抵销。

大摩上调润燃(01193)目标价,由44元升至46元,重申“增持”评级。

该行认为,润燃上半年销气量增长强劲,同比上升22.9%,主要推动力为工商板块,而集团也上调了今年全年销气量增长指引至同比上升逾20%。此外,集团的成本控制也有效,销售及行政开支对收入比率同比下跌2个百分点,财务成本则同比下跌15%。

大摩:石药(01093)第二季销售及纯利均符预期 予“增持”评级

摩根士丹利发表研究报告,称石药集团(01093) 第二季销售同比升45%,纯利升39%,每股盈利升35%至15.05仙,均符预期。

报告称,石药次季营运溢利率同比收缩1.3个百分点至22%,但胜该行预期的21.2%,次季净利润率收缩0.7个百分点至17.4%,也高于该行预期的16.9%。不过,大摩称,石药次季毛利同比扩6个百分点至63.5%,但低于该行预期的65.8%。该行予石药“增持”投资评级,目标价24元。

富瑞:上调华润电力(00836)目标价8.9%至18.36元 重申“买入”

富瑞证券将华润电力(00836)目标价由16.86元上调8.9%至18.36元,评级重申“买入”。

富瑞表示,华润电力2018上半年业绩符合该行预测,但低于市场预期,表现受到火电力疲弱增长影响,但部分被煤炭效率提高,以及煤炭价格相对于现货价格折让所抵消。富瑞预计,润电2018下半年受人民币疲软拖累,但更多风电将通过降低其潜在的负债来提高长远回报。富瑞又认为,润电出售煤炭资产可以减少至少150亿元人民币的净债务。

富瑞分别上调润电2018及2019年纯利预测0.79%及10.43%,至59.78亿元及97.66亿元。

中银国际:首予小米集团(01810)“买入”评级 目标价19.5元

中银国际发表报告表示,首予小米集团(01810) “买入”投资评级,予目标价19.5元,此相当于未来一年预测市盈率28.6倍,认为其已在中国、印尼及印度,从智能手机至物联网及生活化产品,建立创新性品牌,从而建立一个生态系统,有1.9亿名“米粉”参与,遍及74个国家。

该行称,小米在全球硬件市场持续扩张,包括智能手机、笔记本电脑、智能电视,预计其2017年至2020年智能手机付运量复合增长率达37%。该行估计,小米MIUI系统月活跃用户,会由2018年1.9亿户,至2020年提升至4.46亿户,估计小米集团旗下互联网服务收入复合增长率达44.1%

中银国际估计,小米于预测2018年至2020年纯利各89.9亿、136.74亿及208.96亿人民币,预计其2018年至2020年每股核心盈利各为0.398、0.6及0.907元人民币。

小摩:首予新城发展控股(01030)“增持”评级 目标价8.5元

摩根大通发表研究报告,首予新城发展控股(01030) “增持”评级,目标价8.5元,相当于平均预测今明两年市盈率7.5倍。该行称,在高杠杆发展商中,新城发展风险回报吸引,盈利复合年增长率逾47%,2018年销售增长74%,毛利率逾30%,股本回报率逾30%,以及财务成本于5.3%较低水平(同业为6%)。

该行认为,新城发展与同业主要分别在于其业务模式是平衡投资物业及发展物业,公司是投资物业的先行者,当房地产市场成熟时,公司价值将得以反映,长远而言,投资物业可为公司减轻财务成本、减低盈利波动、以及支付利息费用。

小摩估计,新城发展于预测2018年至2020年每股经调整基本盈利预测各为0.82、1.14及1.6元人民币,预计同比各升64%、39%及40%,称现价相当今明两年经调整市盈率各6倍及4.4倍。

美银美林:升联想集团(00992)评级至“买入” 目标价上调至5.9元

美银美林报告上调联想集团(00992) 2019/20年盈利预测7%及35%,目标价相应由3.2元上调至5.9元,主因集团移动业务和伺服器业务亏损收窄,个人电脑PC业务规模扩大,而且盈利能力提升。集团计划更专注在拉丁美洲及北美洲发展其移动事业,而非早前公布的全球策略,以削减8亿美元营运开支,目前移动业务利润已有所改善。评级由“跑输大市”升至“买入”。

该行称,联想重拾增长动力,数据中心业务表现有所改善。并提到集团市账率已见底反弹,但仍在低位徘徊,因市场仍忧虑其移动业务及伺服器业务持续亏损。

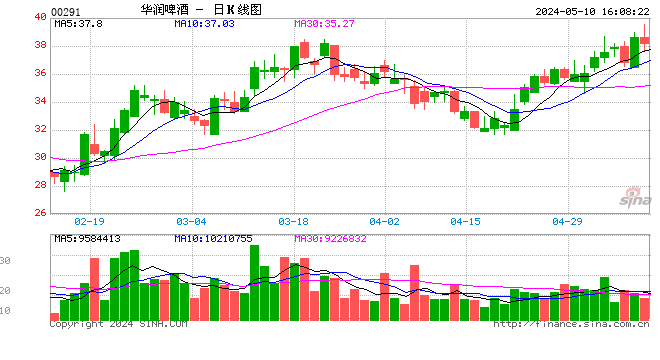

花旗:升润啤(00291)目标价至46.16元 评级“买入”

花旗发表报告称,润啤(00291)上半年纯利同比上升63%,高于该行预期15%,主要由于其产品升级及产能优化带来均价上升(同比上升13%)、EBIT利润率提升(同比扩大3.5个百分点)及营运现金流改善。该行预计今明两年核心盈利将分别增长41%及23%,2018-2020年盈利预测则分别提升14%、16%及19%,目标价相应自45.33元上调至46.16元,评级“买入”。

该行表示,润啤已自单一品牌发展成拥有多层定价的品牌,于内地啤酒板块继续偏好润啤多于青岛啤(00168)。此外,于内地消费品板块中,该行看好润啤及蒙牛(02319)。

德银:预计万洲(00288)受郑州屠宰厂关闭影响不大 维持“买入”评级

德银发表报告称,万洲(00288) 郑州屠宰厂关闭影响有限,当地每日出产猪仅4000头,占双汇河南每日出产量70000头的少部份,而目前实际每日出产量只有40000至50000头。潜在存货减值金额预计为2400万元人民币,占其去年纯利0.3%。但相信猪流感将影响近期市场需求,管理层预计生猪价格将受影响,行业整合也将加速,由于更多小型屠宰场将因猪流感退出。

该行认为猪流感将致行业不确定性增加,难以判断近期会否再有新个案出现。若持续爆发,即使对万洲影响不大,也会影响投资者信心。基于低估值和强劲的长期增长潜力,维持对万洲“买入”评级,也相信股价短期有机会受压。

富瑞:金蝶国际(00268)上调云端收入增长目标 予“买入”评级

富瑞发表研究报告表示,金蝶国际(00268)管理层上调云端业务收入的目标,由上半年同比增长26%加快至下半年同比增长60%,以及维持该业务于2020年前复合年均增长率(CAGR)为55-65%的目标,认为金蝶大企业的市场占比的机会是前所未有,重申“买入”投资评级,目标价11.1元。

报告称,金牒旗下的管易云向大企业提供电子商贸订定及交易云端服务产品,相关产品收入同比下跌17%,令中期业绩表现逊预期。金蝶管理层认为,管易云更多的交叉销售会令收入表现于下半年复苏,而云端企业到海外发展的趋势,也将有利金蝶长远发展。

大摩:中电信(00728)次季纯利轻微高于预期 予“增持”评级

摩根士丹利报告称,中电信(00728)上半年纯利同比上升8.1%至136亿元人民币,稍高于预期,意味次季纯利得79亿元,同比上升9.3%,高于预期2.2%。税后利润也较预期好,主因折旧及摊销支出及财务成本下降。

该行称,在市场竞争愈趋激烈下,中电信仍跑赢其他同业,其服务收入增长达8.5%,高于中移动(00941)比率 22.001% 及联通(00762)的4.2%及8.2%。EBITDA增长达6.2%,也高于中移动(3.5%)及联通(-3.6%)。该行给予中电信“增持”评级,目标价4.2元。

责任编辑:马婕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)