过去几年,内地科网股巨头腾讯控股(00700-HK)不断刷新其业绩增速,以超强实力表现坐稳恒指老大哥位置,这被外界冠以“股王”美名的腾讯,虽然不能说在港市“呼风唤雨”,但也是个动辄能挑动市场神经的所在。此番恰逢二季度及中期业绩放榜的腾讯,就因增长“神话”一朝破灭而再度以一己之力在资本市场掀起了又一出腥风血雨。

且说在腾讯本次业绩正式出炉之前,市场其实就已广泛释放出看淡情绪,这主要源于对腾讯王牌业务游戏板块的消极预期:由于代理的全球爆款“吃鸡”游戏《绝地求生》(PUBG)迟迟未能商业化并为其带来收入贡献,各大券商普遍预期腾讯手游业务将按季录得下跌。

不仅如此,早前彭博引述消息人士称,由于对网络游戏中出现暴力及赌博内容表示担忧并予关注,中国内地监管机构已冻结其网络游戏版号及备案的审批。此消息一出,“搅乱”市场的因素更甚,在昨日腾讯业绩揭晓前已拖累港市一众游戏股走软,而腾讯自身在昨日收盘就率先跌去3.6%,以336港元报收。

打破强增长神话,“股王”业绩终暴雷

8月15日18时03分,腾讯在万众期待中刊发了其今年二季度及截至6月30日止6个月中期业绩报告。

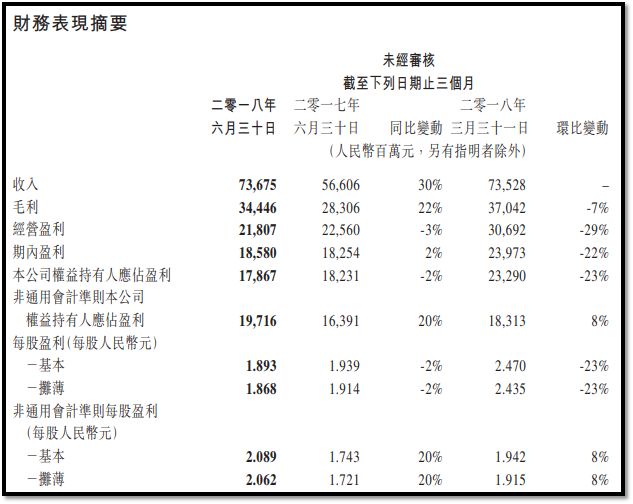

(腾讯二季度财务表现摘要 来源:港交所)

如上图,公告显示,今年二季度腾讯实现收入736.75亿元(人民币,下同),按年同比增长30%——这也是腾讯自2015年来取得的最低业绩增速,而二季度收入环比较一季度则基本持平;期内公司权益持有人应占盈利为178.67亿元,按年同比略跌2%,按季环比则明显下跌23%——在快速增长多年之后,这一次腾讯也罕见出现了纯利下滑态势;惟其非通用会计准则(Non-GAAP)公司权益持有人应占盈利同比上升20%至197.16亿元,环比亦增长8%。

首六个月中期业绩来看,上半年腾讯实现收入1472.03亿元,按年同比增长39%;半年股东应占溢利为411.57亿元,同比增长26%;非通用会计准则公司股东应占溢利则为380.29亿元,同比增加24%。

总体而言,腾讯二季度业绩符合市场给出的下滑预期,即明显逊于往绩,尤其在收入增速及纯利表现上惊现“暴雷”,打破了其以往铸造的强增长“神话”,上半年整体情况也仅是差强人意。

游戏业务“不及格”:手游、端游环比均下跌

至于吸引了外界强烈关注的游戏板块,则如期递上了“不及格”的成绩单。

公告披露,今年二季度腾讯网络游戏收入同比增长6%至252.02亿元,这主要得益于其智能手机游戏(如《王者荣耀》及《QQ飞车手游》)收入的增长;虽然同比录得增长,但二季度网络游戏收入环比却下跌12.4%,腾讯解释这主要由于用户将时间转移到其尚未商业化的战术竞技类游戏《绝地求生》及新游戏发布排期及淡季的影响。

在腾讯整个游戏板块业务当中,来自智能手机游戏的收入同比增长19%及环比下跌19%至176亿元,原因主要就是前面提到的,受热门战术竞技类游戏《绝地求生》尚未商业化及新游戏的发布排期的影响。

腾讯在业绩报告中表示,在中国尽管智能手机游戏的日活跃账户录得两位数的同比增长,但来自每个用户的收入因用户将时间转移至尚未商业化的战术竞技类游戏而减少。其代理的全球爆款“吃鸡”游戏《绝地求生》(PUBG)商业化进程一再推迟,故未能贡献收入,但公司也表明其于二季度主要专注于现有游戏的用户参与度,尤其在战术竞技类游戏的国内用户竞争中胜出。此外,其早前发布的7款新游戏中有5款是在二季度后期(5月份)推出的,因此对公司收入的贡献未能及时在二季度显现也属正常。

在网络游戏整体及智能手机游戏收入环比纷纷录得下跌的情况下,腾讯个人电脑客户端游戏收入也并没有好到哪里去,二季度亦同比下跌5%及环比下跌8%至129亿元。业绩报告显示,个人电脑客户端游戏收入同比下降的原因是用户将时间向手机游戏转移,而环比下跌则主要因淡季影响所致。

曾经最大“摇钱树”,今收入贡献比重持续下跌

回首今年一季度,腾讯智能手机游戏收入为217亿元,彼时仍录得同比68%及环比28%的大幅增长,对比如今二季度交出的成绩单,岂非是另一种意义上的 “士别‘三月’,更当刮目相待”?

说起来,游戏板块一直被外界看做是腾讯最赚钱的业务,其游戏玩家用户基数之众也是有目共睹的,不过从过往数年腾讯各板块业务收入比重变化的情况来看,游戏对腾讯业绩的贡献比率已经在逐渐降低。

如下表所示,以腾讯历年业绩报告披露的数据计,2015年其来自游戏业务的收入占总收入的一半以上,达到55%;其后2016年及2017年,这一数据都录得下降,分别为46.63%及41.2%。今年首两个季度的情况来看,游戏收入占比下滑的趋势似更为明显,一季度为39.14%,二季度又降至34.2%:

监管暂停游戏变现审批,多款游戏排队等待许可

当然,以腾讯这样体量巨大的科网公司而言,或许我们的确应该以更高的层面及更为广阔的视野来看待其对各业务领域的布局和投资策略,以及各项业务在不同时期的差异化表现,比如跷跷板这头的游戏摁下去,自有另一头的通讯、社交或数字内容,或广告等业务浮上来。但说到底,游戏已然成为腾讯血脉中一大重要基因,眼下的问题若不解决,腾讯于未来也就谈不上如何健康地发展。

就说这个外界尤为关注的游戏上架许可问题吧,虽然目前腾讯大热的王牌吃鸡游戏在玩家培养方面已经大获成功,但《绝地求生》一日不获批准商业化,其创造的再多流量对公司而言也是看得见吃不着,所谓“在商言商”,这不能变现的游戏运营对商家来讲岂非成了公益慈善?

对此,腾讯总裁刘炽平在昨日业绩发布后的电话会上回应称,有关当局确实暂停了所有游戏变现申请的审批工作,主要是由于该官方机构正进行重组,因此很多游戏都没有通过审查,但设置了一个绿色许可通道,通过这个渠道得到许可的游戏可以先进行一个月的商业化试运营。可惜的是腾讯《绝地求生》并未能通过该绿色申请,因此只能等待监管部门的审核工作重新开始。

刘炽平表示,公司并不担心这些游戏能不能拿到许可的问题,只是关心审核工作何时重启。他同时透露公司现时有很多游戏正在排队等待审批,而目前手头有15款游戏已通过审查拿到商业化运营的许可。

老牌爆款峰值退去,腾讯游戏如何应对青黄不接局面?

除却眼下最热门吃鸡游戏未能实现商业化变现外,腾讯旗下曾为其游戏版图打下大片江山的《王者荣耀》也开始逐渐退去其作为爆款游戏的峰值,随着生命周期到来,《王者荣耀》在今年的业绩表现就未能延续去年的高增长。公开资料显示,今年5月王者荣耀的下载量较去年同期减少了85%;同时,其活跃用户也开始衰减,据极光大数据发布的《2018年Q2移动互联网行业数据研究报告》,今年6月王者荣耀的DAU(日活跃用户)为489万,较3月时下滑近20%。

在新晋“头牌”游戏未及变现,老牌游戏不再新鲜的当前,腾讯游戏业务不免陷入形似“青黄不接”的局面,如此境况下,未来的腾讯在游戏事业中该何去何从?面对游戏版块的整体营收下滑态势,腾讯表示其未来将致力于推出各种举措以恢复增长,包括:

1、将热门战术竞技类游戏商业化。

2、提高现有游戏的参与度并最终实现商业化,例如《王者荣耀》推出新的生存游戏模式。

3、推出高ARPU类新游戏,例如《我叫MT4》(一款高ARPU的新大型多人在线角色扮演游戏)自七月推出以来一直占据中国iOS应用商店游戏畅销榜前三。

4、抓住合适的国际商业化机遇,例如集团认为更符合海外玩家需求的自行开发的游戏《Arena of Valor》及《PUBG MOBILE》。

据悉,今年上半年,腾讯王者荣耀海外版《Arena of Valor》已积累逾1300万的日活跃账户及产生逾3000万美元的月流水;于7月,《PUBG MOBILE》亦在中国海外吸引了逾1400万的日活跃账户(不含日本和韩国)及产生逾2000万美元的流水。

一般而言,游戏商业化战略活动的实施短的话需要几个月,长的话甚至需要几个季度,因此短期来看腾讯游戏业务要恢复原来的增长态势或许还需要一定的耐心,但这又跟政策问题挂钩,因此亦具有相应的不确定性。

腾讯高层在昨夜电话会中亦表示,公司对明年游戏业务仍保持相当的信心,虽然目前游戏业务表现转弱,但其手头还有很多可供变现的游戏尚未实现商业化,待这些游戏储备完成变现,腾讯未来游戏板块恢复高增长还是可以期待的。

这样一来,相比业绩暴雷的腾讯本身,大规模遭遇“心理承压”的反倒是市场及广大投资者,虽然目前越来越多如短视频等新型娱乐形式对游戏行业带来了一定的分流冲击,国内游戏市场本就面临诸多挑战,但放眼哪一个行业不是在竞争中蓬勃的呢?说远了,总归纵观茫茫人海,爱游戏者众,且看“股王”腾讯未来如何继续“游戏人生”吧。

■ 作者|彭小留

■ 编辑|夏雨辰、黎璐璐

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)