瑞信:中国铁塔首次给予跑赢大市评级 目标价1.73元

瑞信发表报告,首予中国铁塔(00788)“跑赢大市”评级及目标价1.73元,此按现金折现作估值,称公司可受惠于内地数据使用量,内地于去年底4G渗透率达72.5%,而内地三大电讯商未来会使用更大的4G及5G等收发器系统基站等,提振公司产品需求。

国元国际:中国光大绿色环保维持强烈推荐评级

基于DCF模型(WACC:8.5%),我们维持公司盈利预测及目标价9.75港元,相当于2018年和2019年11.9倍和9.1倍PE,目标价较现价有27%涨幅,维持强烈推荐评级。

高盛:首予小米集团买入评级 目标价22元

高盛发表研究报告,首予小米(01810)“买入”评级,目标价22元,相当于明年预测市盈率26倍,并估计小米截至今年首季中国用家近1.1亿人,全球用家近1.9亿人。

富瑞:中石油维持买入评级 目标价9元

富瑞发表研究报告称,根据《南方能源观察报告》,中石油(00857)正在洽谈签署进取的冬季天然气价格合约。富瑞予中石油H股“买入”评级,目标价9元。

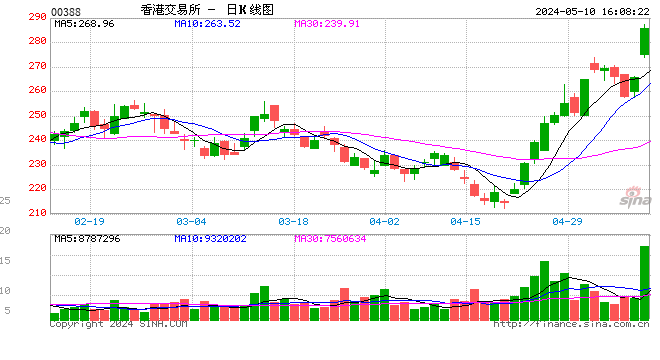

野村:港交所季绩有惊喜 目标价升至307.9元

野村发表研究报告称,虽然市场动力减弱,但港交所(00388)第二季纯利按季仅下跌3%,令人惊喜,该行重申给予港交所“买入”评级,目标价由306.3元微升至307.9元,意味该股较昨日收巿价229元,仍有上升约35%的空间。

瑞信:国泰航空维持优于大市评级 目标价16.7元

瑞信集团发表研究报告称,国泰航空(00293)中期业绩显示公司在燃油对冲亏损收窄下的复苏趋势持续,维持予公司“优于大市”评级及目标价16.7元。

安信国际:中国心连心目标价5.1港元 维持买入评级

认为心连心已经走出低谷期,尿素价格企稳,煤化工产能增加,有效的调节了公司的周期性。已经形成以肥为主,肥化并举的产业格局。维持目标价至 5.1 港元,为 2018 年和 2019 年 7.3 倍和 5.9 倍预测市盈率,较现价有 61%上升空间,买入评级。

高盛:料友邦维持确信买入名单之内 目标价80元

高盛发表报告指,根据保诚(02378.HK) 管理层指次季访港旅客保险销售上升,相信友邦(01299.HK)上半年亦能自此受惠,尤其有关客户层去年上半年占友邦新造保费约68%。该行料友邦上半年新业务价值增长23%,即次季按年增长19%,其中友邦香港增长18%,高于首季的5%。该行对友邦评级为“买入”,为确信买入名单内,目标价80元。

野村:香港宽频给予买入评级 目标价13.8元

野村发表研究报告称,香港宽频(01310)公布与汇港电讯以13倍EBITDA合并,估值存有溢价,但合乎香港宽频策略增长企业业务及帮助扩展高端客户基础及网络。该行相信于合并后,汇港电讯拥有者将持有香港宽频重大股益。野村予香港宽频“买入”评级,目标价13.8元。

大摩:雅生活服务重申增持评级 升目标价至21.6元

大摩表示,重申对雅生活服务“增持”评级,同时上调对其目标价,由原来20.7元升至21.6元,此相当于预测今年市盈率22倍,指雅生活服务为该行的内地物业管理股份的首选。

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)