【长生生物维权征集中】长生生物因疫苗劣药事件成为全国舆论关注焦点,新浪股民维权平台正式征集相关索赔:凡在2017年10月27日至2018年7月23日期间买入长生生物股票,并在2018年7月23日(含当日)后卖出或继续持有股票的受损投资者可进行维权。【点击维权】

汇证:予中铁建(01186)“买入”评级 降目标价至13元

汇丰证券发表研究报告称,中国铁建(01186)于今年第二季新签合同额同比升13.5%至3290亿元人民币,反映增长势头轻松优于第一季。而上半年新签合同额同比增长10.9%至6090亿元人民币,略优于2018财年预测增长6.3%。

汇证相信中铁建的盈利增长及素质正在提升,而目前集团的估值水平反映是很好的买入机会。另外,中铁建的新签合同额增长稳固,预计2018年集团盈利增长及产生现金流的情况,将会有所提升,同时项目的执行力也会提升。汇证表示予中铁建H股“买入”评级,目标价由13.6元下调4.4%至13元。

交银国际:药明生物(02269)发盈喜 重申目标价96元及“买入”评级

药明生物(02269)7月23日发盈喜,交银国际重申该股96元目标价及“买入”评级,2018年上半年药明生物纯利预计同比增长150%以上,每股盈利摊薄同比增长100%以上,显著高于该行分别预测的62%和32%,以及药明生物2018年指引的60%。

交银表示,强劲业绩主要由于收入大幅增长,营运效率提升以及可观的利息收入。预计公司还有多个催化剂,包括委外生产服务(CMO)项目快速推进;下半年推出新的传染病技术研发平台;医药研发定制生产(CDMO)业务的更多合作;以及里程碑和特许权使用费的潜在利好。

瑞信:首次予维信金科(02003)目标价24元 评级“跑赢大市”

瑞信首评维信金科(02003),给予目标价24元及“跑赢大市”评级。较7月20日收市价17.4元上升空间37.9%。瑞信表示,维信金科是一家专注于信用卡持卡人的领先消费者融资提供商。由于消费升级需求不断增长,信贷普及率提高,以及作为新兴技术领先的年轻一代,中国在线消费信贷市场的强劲势头有望继续。

该行相信维信金科良好的合规实践,技术驱动的信用风险控制,以及与业务和机构资金伙伴的深入合作将有助于其长期脱颖而出。瑞信预测维信金科2018年的纯利为3.36亿元人民币,2019年为12.6亿元人民币,分别增长15%和275%,主要是由于贷款量增长和融资结构的变化。

大摩:升丘钛科技(01478)目标价至5元 评级“与大市同步”

摩根士丹利发表报告称,相信丘钛科技(01478)股价将于短期见底,预计上半年将取得低盈利表现,不过其屏下指纹识别模组加快被市场采用将有助于增强盈利能力。该行称,一开始屏下指纹识别模组销量将维持少量,早前预计占下半年收入仅约10%,不过在取得订单之公布后,上调丘钛今明两年每股盈测分别63%及18%,今年下半年屏下指纹识别模组收入预测上调54%,明年销售预测则上调67%。

以上因素加上利润率提升,该行上调其目标价自3.5元至5元。基于丘钛科技很大可能受惠于首波三镜头采用,上调其评级自“减持”升至“与大市同步”;若盈利能力明显改善,大摩才会考虑上调评级至“增持”。

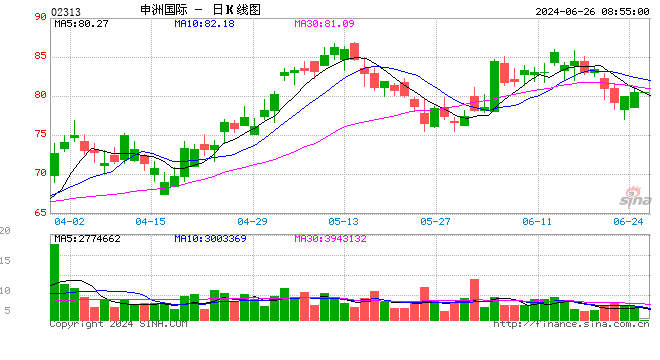

汇证:行业领导者申洲国际(02313)长短期动力充足 升目标价43.7%至118元

汇丰证券将申洲国际(02313)目标价由82.1元上调43.7%至118元,评级由“持有”升至“买入”。该行将申洲升至“买入”,是看到作为市场领导者,具长期和短期动力。申洲财务业绩具弹力,有关因素保证了其更高的估值。汇丰曾在去年9月由于申洲缺乏股价催化剂,加上外汇条件不利,以及占有率份额增长可能减速,下调申洲评级。

但该行现称,其外汇影响已从自然对冲减轻;以及现有市场有限大型垂直整合替代商,变相令其客户要依附申洲。汇丰分析申洲2018上半年业绩将是行业中最强劲的,预计纯利同比增长16%,销售额同比增长13%。汇丰预测申洲国际2018及2019年纯利分别为47.26亿元人民币及56.7亿元人民币。

花旗:维持创科实业(00669)“买入”评级 目标价56元

花旗发表研究报告称,创科实业(00669)直接竞争对手Stanley Black & Deckery(SBD)次季的业绩较预期好,暗示创科的营运仍按轨道运行,收入增长将强劲,但利润或被商品成本所拖累。该行维持对创科“买入”评级,目标价56元。

至于美国总统特朗普称已准备好向5000亿美元中国商品征税,花旗认为,这将继续影响市场对创科的投资意欲。不过,创科可透过提升产品价格、将工厂迁移至美国,以及要求豁免于关税清单,以减低负面影响。另外,由于原材料成本或下跌,加上人民币贬值,以及下半年有更多产品推出,对创科下半年的增长前景乐观,预计公司销售额可由2016年的55亿美元,倍增至2022年的100亿美元。

大摩:看好太古(00019)中期股价表现 予其“增持”评级及目标价92元

摩根士丹利发表报告称,太古(00019)早前发盈警,预计上半年太古海洋开发集团的应占亏损(未计减值支出)约为6.63亿元。摩根士丹利发表报告,预计太古发盈警属惊吓,因油价正处复苏阶段,相信集团短期股价表现会受发盈警所影响。

不过,除了近期的不明朗因素外,大摩认为太古的自有估值便宜,目前为每股负35元。而且其地产业务前景正面,拥有健康的经常性收入,出售资产也支持潜在派发特息。该行预计两因素有助于支持集团中期股价表现,维持对太古的“增持”评级及目标价92元。

美银美林:首次予金蝶国际(00268)“买入”评级 目标价12元

美银美林发表报告,首次覆盖金蝶国际(00268)至研究范围,予其“买入”评级,目标价12元,认为集团估值有扩展空间,其股份现价约等于明年企业价值对销售比率(EV/Sales)的6.2倍,对比环球SaaS同业的7.3倍更低。

该行表示,金蝶为中国企业SaaS解决方案行业的龙头,而集团在抓住中国SaaS应用增长之中有良好定位。受惠于其先行优势及产品领导能力,预计集团在2017年至2020年的云收入可取得62%的年均复合增长率。美银美林又预计,金蝶的传统ERP业务将在未来两年产生稳定盈利及现金流,有助支持其云业务的发展。

建银国际:首评中国外运(00598) 予目标价4.8元及“跑赢大市”评级

建银国际首评中国外运(00598),予目标价4.8元及“跑赢大市”评级。建银称中国外运量前景充实,2018首季营运数据增长令人鼓舞,货运代理量同比增长14%,专业物流同比增长22%,托盘租赁同比增长15%。该行预计整个2018年的稳健势头将持续,贸易紧张的影响应该受到限制,因为该公司在美国的运量仅占整体的10%。

建银预计中国外运将在2018至2020财年实现13%的盈利年复合增长率。该行予目标价4.8元,基于9.5倍预测市盈率,较其历史平均水平折让10%,预计其定下目标价可达,因为全球同业市盈率为21倍及盈利年复合增长率仅为7%。该行认为中外运股价催化剂为稳健的盈利增长,以及其控股的中外运空运的整合交易批准的协同效应。预测中外运2018及2019年纯利分别为25.9亿元人民币及29.39亿元人民币。

麦格理:予小米(01810)目标价30元 维持“跑赢大市”评级

麦格理发表研究报告,称小米(01810)推出新款中价智能电话Max3,售价为252美元,及一系列的智能家居产品,公司的策略是以吸引的价钱,推出多元化产品,以带动用户人数,并转化为广告收入和互联网服务。

该行称,小米现价相当于2019年预测市盈率24倍,考虑到2018至2020年每股盈利年复合增长率40%,估值吸引力强,予目标价30元,维持“跑赢大市”评级。公司7月与韩国两大电讯商合作销售,该行对小米在欧洲和韩国的运营商渠道扩张感到正面。

责任编辑:白仲平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)