新浪财经第四届金牌董秘入围名单出炉!7月18日上市公司高峰论坛暨金牌董秘盛典隆重召开,重磅大咖、金牌董秘将集体见证荣耀时刻!【点击查看】

最近内房板块可谓愁云惨雾,融资成本抬升、融资渠道收紧、高压调控以及棚改货币化比例收缩;利空消息接连不断,投资者的情绪越来越悲观,股价快速回落。

站在当下这个时点,该如何看内房股?

1

内房板块的一个特性

过去的历史经验告诉我们,投资内房股要么有强大的节奏感,要么有一颗强大的心脏。

众所周知,由于房企销售多采用预售制,那么从预售,到工程施工、竣工验收,再到交房结转成收入存在一定的时滞。回顾这一轮房地产热潮起点,是2015年,且2016年持续狂奔。理论上市场应该会对开发商的业绩拐点有了预期,进而即时体现在股价上。但是,事实是2016年股价表现基本不温不火,中旬有一个升幅,随后遇到国庆调控,就再次熄火,至2017年初内房板块都没有太大的表现。

直至2017年2、3月才开启波澜壮阔的走势。虽然2017年3月是第二轮密集调控时点,但此时估值已经很低,而且业绩高增长,估值已经压不住了,股价顾不得政策调控一路狂奔,成为2017年的明星板块,多数个股都是翻倍起步,而三巨头恒大、碧桂园和融创中国股价则是增长了三倍到五倍不等。

2016年股价走势与销售增长并没有同步,内房的估值被压制,市场对内房还沉浸在悲观情绪中。理由不外乎,2016年汇率贬值,产生汇兑损益;房企高杠杆运营,债务压力大等。

可见,内房股股价的历史表现中非理性的一面影响程度会很大。能想到的解释就是,房地产高杠杆运营,而市场投资人对高杠杆一直有心理阴影,一旦风吹草动就很容易过度放大恐慌情绪,甚至形成一段长时间的估值压制。此外,房地产行业未来是否可持续发展也是一个萦绕在投资者心头的疑问。因此在消息真空期,股价多是易跌难涨。

这是内房股自身的特性,也是投资内房股时一个不可忽略的因素。所以,要么在思考板块投资策略时兼顾内房股特性这个维度,提升对内房板块的敏感度;要么就对业绩确定性信仰扛过去,这需要一颗强大的心脏;再要么是自己看不懂,那就及早离去。

2

乌云密布?

从近期的利空看,主要有融资成本提升、融资难、棚改货币化比例缩小、人民币汇率贬值以及调控趋严。

这些对房企的业绩肯定是利空。但是,仔细梳理,很多利空消息实质影响有限,但是叠加在一起,引爆市场的悲观情绪。此时,更需要冷静思考:利空是不是真如市场预期的那么悲观?

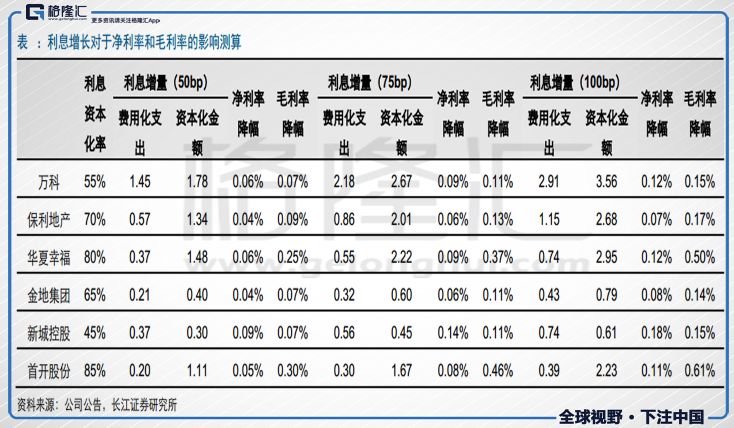

1)首先,融资成本是去年底就开始提升了,但对内房利润影响其实是有限的。根据长江证券的测算,假定每一期资本化利息的节奏基本稳定,新增融资成本上升 50bp, 75bp 和 100bp 的情况下,资本化利息对毛利润率和费用化利息对净利润率的影响幅度均不到 0.5 个百分点。相对而言,地价和房价对毛利率和净利率的影响则更显著。

2)其二是融资收紧,这是在去杠杆的大框架里,银行回表,流动性减少。但是从去年开始内房板块主题就是强者恒强,集中度提升,在融资上,大型房地产公司并没有外界形容的那么严峻。

而根据最新的消息,2018 年 6 月 27 日,央行货币政策委员会 2018 年第二季度例会在京召开,会议指出“稳健的货币政策保持中性,要松紧适度,管好货币供给总闸门,保持流动性合理充裕,引导货币信贷及社会融资规模合理增长”。关于流动性表述从一季度的“保持流动性合理稳定”变为“保持流动性合理充裕”。而且,7月份银行的半年度考核结束,实施降准,流动性边际改善的概率在提升。

3)实际上,融资难融资贵是去年就存在的,市场有一定的预期。新的利空主要是最近的汇率贬值、棚改货币化比例降低和调控收紧。

关于内房的外债,主要是去年国内收紧融资渠道,增加了外债借款,但是总体的外债占比并不高,而且民企地产外债比例要少一些。根据中金的测算,人民币汇率贬值对房企利润的影响也是极其有限,人民币对美元每贬值 1%对房企 2018 年预测核心净利润的影响幅度在-1%以内,对净负债率的影响在 1.0ppt 以内。而且有些公司会做套期管理,则影响更小了。从股票下跌情况看,也与外债的比例无正相关,更多是影响投资人情绪,进而影响股价。

4)而实质影响市场预期的应该是棚改货币化比例下降以及调控再收紧了。

在年初时,都在期待今年下半年对调控松绑。但是,从近期的各种事件看,这种期待应该是落空了。

6月19日起,《湖南日报》连续几日大篇幅批评了长沙楼市乱象,强调“房子是用来住的,不是用来炒的”、“捂盘惜售的房地产开发企业,一律纳入“黑名单”、“管理”。甚至传出某些房企已经有一段时间没发预售证。

随后,长沙市在加强房地产市场调控的通气会上直指,“当前长沙房地产市场调控的主要矛盾不是供需矛盾,而是炒房与反炒房的重大斗争。”并且,长沙推出新的调控政策,加大了调控力度。上海、杭州等地也加大企业购房的门槛。

不仅如此,2018年6月28日,七部委联合印发《关于在部分城市先行开展打击侵害群众利益违法违规行为治理房地产市场乱象专项行动的通知》,决定于2018年7月初至12月底,在北京、上海等30个城市先行开展治理房地产市场乱象专项行动。以上的迹象都表明,楼市调控不会松绑,而且在加严。

5)最近一周的重磅新闻莫过于国开行收紧棚改货币化比例消息了。

从过去三年的数据看,棚改货币化的比例不断提升,直接提升了三四线的需求,而且随着房价上涨,也激发出更多的改善需求。可以说棚改货币化是三四线去库存的强心针。

2015年之后,棚改货币化比例由不到10%直接跃迁至30%,货币化安置房占当年住宅销售约14%;

2016 年货币化安置比例提升至 48.5%,占货币化安置房占当年住宅销售 18%;

2017 年全年商品房住宅销售面积同比增速为 5.27%,累计新增房地产住宅销售 14.48 亿平方米,预计棚改货币化率达 60%,按每套90平米计算,棚改货币化贡献了约 3.28亿平方米,约占 17 年新增住宅销售的 22.6%,去年卖的新房超过五分之一是货币化安置消耗的。

但是从实际情况看,棚改货币化的比例减少,不可能是一刀切,而是一个慢慢降低的过程,具体的影响至少需要半年时间观察。而且未来货币化比例应该也是呈现分城施策,有些高库存的地区应该会保持以货币化安置为主,完成库存的地区则以实物安置为主。

而这段时期,已经足够开发商重新审时度势,做出战略调整。在三四线的开发商都是高周转模式,拿地去化时间很短,是对冲棚改货币化减少的利器,使其可以根据市场需求变化做出应对。

3

尾声

在这几朵乌云下,是业绩的确定性。

一是,上半年销售金额保持良好的增长。

根据统计局的数据,2018年1-5月,全国商品房销售总面积同比上涨了2.9%,销售金额上涨了11.8%。而第三方的数据,今年香港内房企业上半年仍保持良好的增长,其中前六个月融创、新城、金茂同比分别增长了71.3%、97.9%和197.7%,而新城更是跻身上半年销售金额第八。

二是,去年销售业绩的增长保证了今年中报业绩增长。

以我观点,内房板块主要就是上述“几朵乌云与业绩确定性”的博弈,从现在消息面上看,近期主要是新增的人民币汇率贬值、调控再收紧和棚改货币化强化了市场资金的悲观情绪,而这次下跌也使内房板块的估值降至约6.3倍PE,2018预期PE则更低,已远离了历史估值中枢。

现在内房板块的估值已经很具吸引力,现在恰好临近中期业绩越来越近,业绩是有确定性的。而汇率贬值、棚改货币化收紧等利空已经是明面消息了。我能想到的最差的情况就是,下半年有小房企现金流断裂破产,进而再点燃市场悲观情绪。但是,中期业绩期前还是值得可以埋伏下的,过了中报可能就只能再走一步看一步了。

【作者简介】

罗夏 | 格隆汇·专栏作者

金融业从业者,专注房地产研究与投资

责任编辑:白仲平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)