中金:港交所(00388)上市新规和CDR非零和博弈 上望400元

行情来源:富途证券

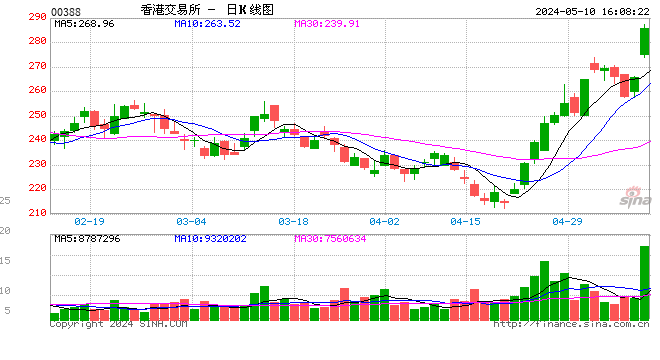

行情来源:富途证券中金发表报告称,港交所(00388)在本周二(24日)宣布为拓宽香港上市制度而新订的上市规则条文将于下周一(30日)生效,有望进一步增强港交所的竞争力,吸引更多新经济公司来港上市,释放香港作为联结中国与全球市场纽带的发展潜力。该行表示,港交所上市新规的公布符合此前时间表安排。预计已经有部分企业开始计划赴港上市,其中可能包括一些具有里程碑意义的上市交易。事实上,港交所行政总裁李小加亦有信心部分企业可能会在6月或7月赴港上市。

中金又认为,港交所上市新规和CDR并非零和博弈。部分投资者担忧即将实施的CDR可能抵消港交所上市新规所带来的利好。但是,该行对此并不十分担忧,原因是香港市场的交易时间对国内投资者更有利,预计新规和CDR将从ADR抢占市场份额。此外,新经济领域前景广阔,港交所和内地交易所应可以差异化竞争。该行认为上市新规有望从根本上改变港交所老化的上市企业生态,日均交易额带来结构性改善。维持对港交所的“推荐”评级,目标价400元。港交所今日收盘价为254元。

富瑞:华能国际电力(00902)第一季业绩符预期 吁“买入”目标价7.23元

富瑞集团发表研究报告称,华能国际电力(00902)第一季业绩符合预期,收入同比增长15%,主要由电力生产增长9%及电费增加所带动。富瑞称,华能国际第一季收入达到2018财年全年预测的27%,利润占全年预测的24%,因为预期下半年低煤价,预计第三季及第四季煤价每吨620元人民币及540元人民币。

该行又称,国家政策仍然支持行业发展,发改委正在严谨地清除自建燃煤电厂,相信有助提升独立发电厂的利用率。富瑞表示予华能国际电力“买入”评级,目标价为7.23元。华能国际电力今日收盘价为4.98元。

瑞信:金沙(01928)首季业绩超预期 贵宾厅业务令人惊喜

瑞信发表研究报告称,金沙中国(01928)首季物业税息折旧及摊销前盈利(EBITDA)按季增长8%至7.85亿美元,高于市场预期,继续在去年第四季的高基数效应下增长。另外,中场博彩收入表现稳健,同比升22%、按季则增2%。管理层对增长前景的可持续性看法正面。该行表示,金沙贵宾厅表现令人惊喜,其博彩收入同比升21%、按季增长29%,预期贵宾厅收入在酒店房间翻新,及新的中介加入下,将持续表现健康。另外,由于金沙中国现时EBITDA年化水平预计超过30亿美元,其派息将有增长空间。

瑞信称,公司自2016年第三季EBITDA持平在大约6亿美元后,今年首季取得连续两季的强劲增长,相信公司已回归到增长的态势。中期而言,港珠澳大桥通车预计将较利好金沙,基于大型酒店房间库存以及非博彩资产。瑞信重申其“跑赢大市”的投资评级,目标价维持在58.5元不变。金沙中国今日收盘价为43.25元。

花旗:首予上实环境(00807)“买入”评级 目标价3.5元

花旗首予上海实业环境(00807)“买入”评级,目标价为3.5元,即较昨日收巿价2.49元高出约40.6%。花旗称,上实环境巿帐率只有0.6倍,低于行业平均的1.3倍。

报告中称,随着新增废水处理能力投入使用,上海实业环境2018-20年纯利年均增长率可达到15%,而该公司并没有因为PPP政策收紧而取消新项目。花旗相信,母公司注入45%中环水务和41%龙江环保股权后,将为上实环保带来额外增长。上海实业环境今日收盘价为2.65元。

瑞信:升中国旺旺(00151)目标价至9.1元 评级“优于大市”

瑞信发表研究报告称,将中国旺旺(00151)投资评级由“中性”上调至“优于大市”,目标价由6元上升51.7%至9.1元。该行称,主要反映集团的估值吸引及盈利强劲增长。瑞信称,4月份开始中国旺旺超过50%产品的出厂价格上升中高单位数。经调整后,该行预测集团于2018财年的盈利同比上升18%,高于市场预期11%。加上价格上升,预期集团反映受惠于需求增加及成功改革后,由去年下半财年开始持续改善。

瑞信留意到中国旺旺逐步转移重点至新的高端产品发展,提升产品项目(SKU)的销售渠道及投资。该行称,集团持续改革销售渠道,相信长远可以支持集团稳定自然增长及毛利润扩张。中国旺旺今日收盘价为7.21元。

交银国际:上调永利澳门(01128)目标价至32.3元 评级“中性”

交银国际将永利澳门(01128)目标价由30.4元上调至32.3元,评级“中性”。该行表示,在美国上市的永利度假村2018年首季业绩中,VIP贵宾厅及中场博彩收入分别环比下跌10%及上升12%,占博彩收入的56%及46%。估计永利澳门应占EBITDA为28.7亿元,同比增长49%,符合市场预期。而永利度假村的EBITDA利润率扩大3个百分点至32.8%,永利澳门的EBITDA利润率为28.6%。该行认为2018年首季业绩符合市场预期,并延续首两月的强劲走势。受永利皇宫经营状况提升的带动,EBITDA利润率继续改善,该行认为永利澳门仍有上升空间。

基于有关行业博彩收入增幅扩大的假设及较预期温和的竞争,该行将2018及2019年EBITDA预测分别上调21%及32%。然而该行估计股价已反映2018及2019年博彩收入同比增长37%及10%的预测。随着3月份中场博彩收入表现强劲,该行预期投资者将关注中场主导的营运商。故该行根据2018年预测EV对EBITDA企业价值16倍,上调目标价及维持“中性”评级。永利澳门今日收盘价为29元。

大摩:予汇丰控股(00005)目标价88元 评级“增持”

大摩发表报告表示,汇丰控股(00005)将于5月4日公布今年首季业绩,估计汇控期内税前盈利58.03亿美元,同比上升17%,经调整税前利润61.53亿美元,同比上升4%,预计总体收入139.3亿美元,同比上升8%,按季升12%;净利息收入同比上升11%至75.19亿美元,及手续费收入可同比上升4%至33.65亿美元。报告中称,汇控旗下香港业务首季收入同比上升9%,经调整税前利润同比上升10%至29.21亿美元。至于香港以外的亚太区业务预计首季经调整税前利润17.04亿美元,同比上升4%。

大摩预测,汇控至今年3月底普通股权一级比率(CET1)按季升20个基点至14.7%,有形股本回报率(RoTE)达到10.2%,同比上升91个基点。大摩予汇控“增持”投资评级及目标价88元,称其现股价相当于预测2019年市盈率12.6倍,相信投资者会聚焦何时启动份回购,该行则预测,汇控今年会动用35亿美元进行股份回购。汇丰控股今日收盘价为77.05元。

里昂:予中移动(00941)目标价93元 评级“买入”

里昂发表报告称,昨日(4月25日)与中移动(00941)管理层会面,得悉公司目标今年增长胜同业,投资者主要关注5G网络发展部署及竞争。虽然中兴(00763)为集团供应商之一,不过中移动认为,中兴被美国制裁事件不会影响集团今年资本开支预算,以及其5G测试和部署,相信内地最快2020年可成为首个推行5G网络的国家。

该行提到,减费新政策或会损害中移动下半年收入,预计取消全国长途漫游费用会拖累去年第四季收入40亿元人民币,不过集团已重新设计月费计划,相信4G上客良好及月费具弹性可抵销相关影响。里昂称,内地电信市场竞争虽剧烈但仍然可控,预计中移动4G上客良好,宽频业务增长强劲。该行给予中移动评级“买入”,目标价看93元。中国移动今日收盘价为72.1元。

瑞银:首予申洲国际(02313)“买入”评级 目标价99元

瑞银发表研究报告,首予申洲国际(02313)“买入”评级,目标价99元,相当于今年预测市盈率25.2倍,相信体育穿戴行业龙头企业销售增长维持强劲,对公司的看法比市场更乐观,预计申洲未来三年盈利增长强,同时能够进一步担占市占率。

该行称,数据显示自去年下半年开始,体育用品行业折扣趋于稳定,反映库存将表现健康,预计今年市场需求回暖。公司有来自中国市场的需求,以及生产成本具竞争性,新客户有助提升潜在销售,公司目前的市盈率为21倍,虽高于同业,但计入增长预期则相若,相信订单和销售增长可成股份的催化剂。申洲国际今日收盘价为83.95元。

大摩:予中银香港(02388)目标价50元 评级“增持”

大摩发表研究报告,称中银香港(02388)将于4月27日公布首季表现,预期营运收入同比上升18%,成本收入比为26%,同比下跌2%,减值准备前盈利同比上升19%。

该行称,上述预测源于净息差取得按季扩张、资产上升。加上,受惠贷款增长及资本市场带动,预计费用收入强劲。该行也预期中银香港成本升16%,资产质素维持稳健。该行予中银香港“增持”评级,目标价50元。中银香港今日收盘价为39.2元。

责任编辑:白仲平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)