瑞银:中铝(02600)首季业绩大致符合预期 评级“买入”

行情来源:富途证券

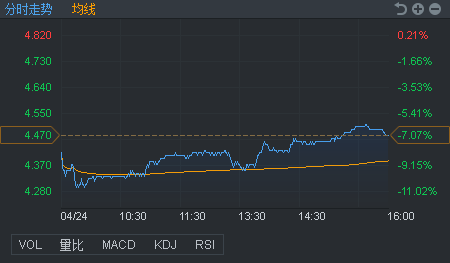

行情来源:富途证券瑞银报告称,中铝(02600)首季业绩大致符合预期,估计随着均价提升及成本下降,可推动次季业绩显著好转。该行最近将秦皇岛2018及19年煤价预测由550元人民币及520元人民币,调升至630元人民币及580元人民币。根据该行预算,每吨煤价每变动50元人民币,铝冶炼成本需增加300元人民币。因此,该行下调集团2018-20年盈测31%、10%及11%,目标价由6.5元下调至6元,维持“买入”评级。

该行指,虽然内地铝价受到中国以外市场贸易波动的影响,但对铝价长远正面看法不变,相信2018-19年新供应有限,未足以应付2018-20年的需求增长,导致库存减少。该行又表示,伦敦金属交易所及上海期货交易所的铝价差扩阔也可支持铝材出口,有可能加快去库存速度。中国铝业今日收盘价为4.47元。

汇证:预计澳门本月博彩收入升22% 吁“买入”永利澳门(01128)等

汇证发表研究报告称,本月份首22日澳门博彩收入达179亿澳门元,估计全月博彩收入约247亿澳门元,同比上升22%。受即将来临的“五一黄金周”影响,5月份博彩收入增长或稍为放缓。

该行表示,在香港上市的博彩股当中,较偏好永利澳门(01128)及金沙中国(01928),均予“买入”评级,目标价分别为40.5元及53.5元。永利澳门将于周三公布首季业绩,预计物业EBITDA为4.33亿美元,按季增长15%,同比增长48%;而周四公布季绩的金沙中国,预计物业EBITDA为7.62亿美元,按季增长5%,同比增长23%。永利澳门今日收盘价为30.95元。

大和:升李宁(02331)目标价至9元 评级“持有”

大和发表研究报告显示,李宁(02331)公布第一季销售表现符合预期并未见有惊喜,现时估值合理。但该行预期李宁2020年的盈利增长将放缓,难以继续支持其较个别同业为高之溢价,因此大和升李宁(02331)目标价至9元 评级“持有”。

大和表示,同店销售及零售增长是李宁维持去年第四季的增长动力,与该行及市场预期一致,但表现不及安踏体育(02020)。该行相信,李宁继续受惠于去年销售的低基数影响,而今年的新产品组合及零售渠道管理改善也会导致其销售表现更强劲。大和维持李宁2018年至2020年的盈利预测,但预期公司由2018及2019年的盈利增幅将由46.5%及32.5%,减慢至2020年的10%增长。李宁今日收盘价为8.78元。

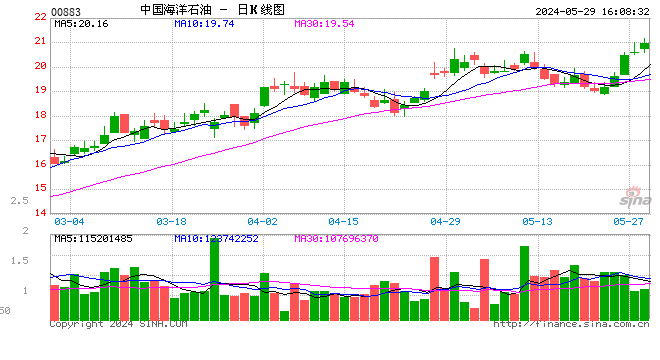

野村:升中海油(00883)目标价至16.6元 评级“买入”

野村发表研究报告,称中海油(00883)首季实现总净产量约1.2亿桶油当量,同比上升0.8%,相当于公司全年生产目标的25%,预计正迈向达标方向;另首季资本开支同比上升11%至97亿元人民币,占全年指引仅13%,低于季度约20%的均值。野村称,内地石油开采面对挑战,或意味中海油需要更大的资本开支投入。

该行轻微调整中海油今明两年税息折旧及摊销前盈利(EBITDA)预测,各年分别降2%及升1%,目标价由15.69元升至16.6元,相当于潜在升幅约28.5%。野村称,其对中海油今明两年EBITDA预测,高于市场预测分别4%及2%。野村又称,中海油现价相当于今年预测企业价值倍数约4.8倍,低于布兰特期油届每桶70美元时的5.5倍,也低于亚洲产油同业5.8倍的均值。该行认为,中海油现价仅相当于布油处每桶51至53美元时水平,维持评级“买入”。中海油今日收盘价为12.9元。

美银美林:升润泥(01313)目标价至8.5元 评级“买入”

美银美林发表研究报告,称华润水泥(01313)公布首季业绩,期内广东及广西的销量分别同比增长5%及8.7%,主因多项政府工程动工,以及广西雨量较少所致。该行又提到,由于大湾区发展计划将会在2019至2020年推行,有助基建及地产行业发展,加上地区政府投资在2013财年同比增加逾20%,管理层对这两地的需求维持正面的看法,相信公司2018财年2至3%需求增长预测比较保守。

该行将润泥2018至2019财年的盈利预测上调32至34%,目标价上调13%至8.5元,预期2018年每吨水泥的毛利为150元(首季148元),重申其“买入”投资评级。华润水泥今日收盘价为7.84元。

大摩:予恒安(01044)目标价93.5元 评级“增持”

大摩发表报告表示,就恒安国际(01044)拟斥1166.67万欧元(相当于约9041.67万元人民币)入股芬兰公司Finnpulp共36.5%股权,拓上游纸浆生产,参考Finnpulp同业Metsa Fibre于2010年至2015年财务表现(营运溢利达19%、已动用资本回报率(ROCE)达36%),对比恒安同期间营运溢利21%、已动用资本回报率为24%,相信相关资在财务层面属吸引。

该行称,恒安国际投资芬兰公司Finnpulp,为公司提供拓展上游业务机会,而Finnpulp计划在芬兰建立全球最大软木浆厂房,于2020至2021年纸浆厂产量达120万吨北部经漂白软木硫酸盐牛皮纸浆及其他生物制品,预计相关厂房于2022至2023年达最佳量产后,恒安会消化上述厂房约60万吨产能。大摩表示,维持对恒安“增持”投资评级,及目标价93.5元。恒安国际今日收盘价为70.75元。

大和:首评旭辉(00884)予目标价8.08元 评级“买入”

大和首评旭辉(00884)给予目标价8.08元,评级“买入”。大和表示,旭辉由10年前的一家小型公司转变成可能是行业的主要参与者之一。认为虽然政府政策和市场环境不确定,旭辉仍能达至其目标,并保持稳定的负债、利润率和净资产收益率。该行称,旭辉主要在竞争激烈的首一、二线市场经营。

该行相信,旭辉在计划、执行和对中国房地产市场的观察力方面表现突出,随经营环境变得困难,上述能力将变得重要。因此该行将旭辉视作潜在的内房主要参与者,并将其估值范围进一步提升。大和预测旭辉2018至2019年纯利分别为57.17亿元人民币及74.6亿元人民币。旭辉控股今日收盘价为6.38元。

野村:首评万洲国际(00288)目标价12元 评级“买入”

野村首评万洲国际(00288)给予目标价12元,评级“买入”。野村表示,万洲在中美两国均为最大的猪肉制品公司,基于市场担忧贸易摩擦,其股价自3月起落后于恒指14%。不过该行认为投资者对贸易摩擦影响股价的担忧反应过度,称潜在关税增加对万洲的营业利润只有4%的影响。该行称目前万洲市价为2018财年预测市盈率为12倍,自由现金流收益率为8%,认为万洲极度低估。

该行又称,内地的包装肉类市场增长潜力巨大,而包装肉类是万洲的主要盈利驱动因素,约占其收入的80%。不过该行称,内地的低温包装肉类产品渗透极低,人均消费量仅为0.4公斤,不及发达地区消费量的十分之一。万洲国际今日收盘价为8.62元。

汇证:联通(00762)业绩坚实 仍吁“买入”

汇丰证券将中国联通(00762)目标价由13.5元下调至13.1元,维持“买入”评级。汇丰表示,联通2018年首季服务收入同比增长8.4%至666.09亿元人民币,该行预测为668.04亿元人民币。首季EBITDA利润率提高至31.9%,该行预测为31.8%,而2017年首季为30.4%,上季则为23.2%。

该行称偏好联通,因相信是政策支持下的受益者。该行稍微调低其流动业务的每用户平均收入(ARPU),以反映政策效应和行业激烈竞争。该行同时下调2019年的联通收入预测2%,故目标价同时下调。该行预测联通2018至2019年纯利分别为114亿元人民币及156.87亿元人民币。中国联通今日收盘价为10.76元。

野村:升ASM太平洋(00522)至“买入”,目标价上调至125元

野村证券表示,ASM太平洋(00522)首季业绩强劲,风险回报前景明显改善,预期投行将相继会调升其盈利预测,野村调升ASM太平洋今明两年盈利预测分别2%和10%,目标价从115元升至125元,即尚有15%的上升空间,评级由“中性”升至“买入”。

报告称,ASM太平洋第二季前景继续向好,主要由半导体及后工序设备业务强劲表现带动,虽然第三季或之后的盈利能见度暂时不高,但相信订单动力可以持续超过一年,而过去9个月,ASM太平洋的股价下跌了5%,跑赢同期恒指表现。ASM太平洋今日收盘价为110元。

责任编辑:白仲平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)