德银:升联通(00762)目标价至15.5元 评级“买入”

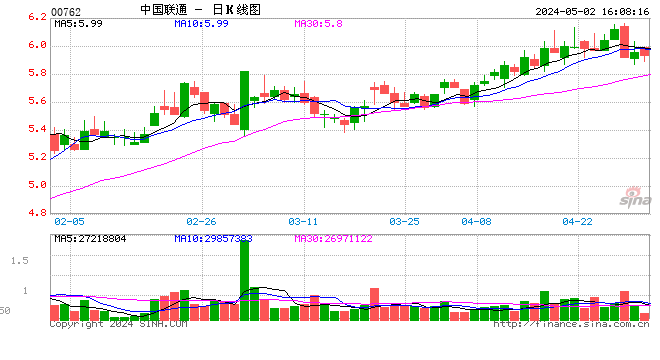

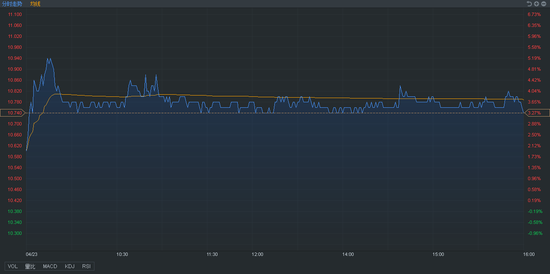

德银研究报告称,联通(00762)首季EBITDA升14%,纯利升2.5倍,主因成本控制良好及收入改善所致,相信是员工激励计划的策略正确及奏效,预见该股有显著重评空间,重申“买入”评级,目标价由15.1元升至15.5元。

行情来源:富途证券

行情来源:富途证券该行称,国内电信商首季的业绩反映未来仍有增长空间,同时固网竞争也有望降低。调升联通的盈利预期,以反映首季强劲的表现,并预料今年稍后的投资会为明年强劲盈利表现铺路,预计盈利预期仍有再上行空间。中国联通今日收盘价为10.74元。

小摩:升马钢(00323)评级至“增持” 目标价上调至4.5元

摩根大通发表报告,上调马钢(00323)评级,由“减持”升至“增持”,目标价由3.3元升至4.5元。此外,又上调集团今明两年盈利预测分别13%及24%,以反映对其毛利前景更加审慎乐观。

该行表示,两个对中国钢铁业毛利的主要威胁已大致过去,而建筑用钢铁库存下降速度正在加快。此外,冬季减产结束后一个月,钢铁产量并未如市场担心般显着反弹。小摩对内地钢铁毛利可在接近现水平维持的信心增加,并称这代表马钢的股本回报率可继续超过15%,使集团的股价具吸引力,约为市帐率0.8倍、市盈率5倍、现由现金流7%及股息率6%。马鞍山钢铁今日收盘价为3.72元。

瑞信:升万洲(00288)目标价至11.9元 评级“跑赢大市”

瑞信发表报告称,将万洲国际(00288)2018及2019年每股盈利预测分别上调8.8%及8.6%,主要考虑税率降低影响。该行称公司去年业绩大致符合预期,但潜在的中美贸易战为股价带来影响,但现时市场过分忧虑,因此是买入机会,重申“跑赢大市”评级,目标价由10.9元升至11.9元。

瑞信称公司首季业绩或会较弱,但第二季应有反弹,自中美贸易战开始美国猪价已呈弱势,主要是受关税及将有产能增加所拖累,预计相关因素或损害到万洲美国的上游业务盈利,但由于内地猪肉价格跌幅快过预期,故相信将自第二季起对公司在内地的盈利能力有帮助,或可部分抵销美国盈利减少的影响。万洲国际今日收盘价为8.36元。

大和:中移动(00941)成本控制向好 重申“买入”评级

大和研究报告称,中移动(00941)首季纯利同比升4%至258亿元人民币,主要由于服务收入上升3.6%及服务EBITDA利润率同比升0.1个百分点所致。首季纯利较该行预期低7.8%,因服务收入较该行预期低3.2%。而第一季EBITDA与该行预期相符,主要受惠于成本控制较预期好。

报告指出,虽然上述业绩令人失望,不过认为公司成本控制情况继续向好,加上2018年EV/EBITDA较过去15年平均数有49%折让,估值十分偏低,因此重申“买入”评级。中国移动今日收盘价为72.85元。

德银:升ASM太平洋(00522)目标价至124元 评级“持有”

德银发表研究报告,上调ASM太平洋(00522)2018、2019及2020年每股盈利预测14%,以反映今年第一季业绩及第二季指引较预期强劲。不过,该行预期公司订单出货比将由今年第一季1.36跌至第二季及第四季的0.75-0.86范围,纯利将由2017年第一季同比增长445%跌至2019年第一季的同比下跌20%。上述预期主要由于主动式调焦机器增长将减慢,因为中国智能电话制造商于2018及2019年采用高端3D感应的情况有限。

德银称,ASM太平洋股价与订单出货比有高度相关性,意味股价上升空间有限,该行将ASM太平洋目标价由116元升至124元,维持“持有”评级。ASM太平洋今日收盘价为110.4元。

富瑞:预测首季腾讯(00700)纯利升37% 吁“买入”

富瑞发表研究报告称,腾讯控股(00700)将于下月16日公布今年第一季业绩,预期电脑游戏增长正常化,预计同比增长4%,主要受到高基数影响及强劲农历新年季节性影响,但于第二季及第三季有压力。该行认为,集团推出《绝地求生》电脑版后有潜在上升空间。

行情来源:富途证券

行情来源:富途证券该行预测,腾讯控股的手机游戏将展示强劲持续增长24%至210亿元人民币。而手机游戏仍有持续增长,主要受惠于《王者荣耀》及《QQ飞车》贡献,该两款手游已经贡献大部分的活跃用户基础。富瑞预期,今年第一季腾讯控股总收入同比上升48%至730亿元人民币,而非通用会计准则纯利同比上升37%至195亿元人民币。该行表示予腾讯控股“买入”评级,目标价530元。腾讯控股今日收盘价为394元。

小摩:升润泥(01313)目标价至8.1元 评级“增持”

小摩报告中称,虽然华润水泥(01313)年初至今股价已升逾30%,与国企指数同期升幅近持平,但该行对其前景仍有信心。该行称,华润水泥首季盈利符合预期,预计第二季每吨水泥净利润维持高水平,盈利增长继续强劲。

该行称,尽管5至6月华南地区水泥价格或因季节性因素而较为波动,但相信内地政府会继续允许水泥生产商之间在生产时间上互相配合,即使需求下跌,盈利能力仍可维持在现有高水平,因此上调集团2018及2019年盈测19%及20%,目标价由7元升至8.1元,相当于2018年市盈率预测11.5倍,高于历来平均值,维时“增持”评级。华润水泥今日收盘价为7.26元。

瑞银:升碧桂园(02007)目标价至16元 评级“中性”

瑞银发表报告,上调碧桂园(02007)目标价由14.57元升至16元,评级维持“中性”。此外,又分别上调集团2018年至2020年核心纯利润预测21%、13%及12%,以反映实施《香港财务报告准则》第15号的影响,及部分项目进度加快的预期。

该行表示,预期碧桂园在去年销售及纯利分别增长78%及106%过后,2018年至2020年销售及纯利的年均复合增长率将放慢至26%及27%,部分由于去年的基数偏高,以及部分与宏观趋势有关。碧桂园今日收盘价为15.3元。

高盛:新濠国际(00200)回购股份反映增加业务信心 吁“买入”

高盛发表研究报告称,新濠国际发展(00200)宣布回购321.6万股股份,平均价26.95元,涉资8670万元。高盛相信,回购于控股公司的层面来说,是集团另一个信号反映增加业务前景信心。该行称,今年年内地、澳门新项目-“摩珀斯酒店”(Morpheus)将会产生扩张性资本支出,预测新濠博雅转为正面自由现金,以及有进一步提升经常性股息,该行预测,2018年每股股息为0.6美元,反映收益率为1.9%。

高盛称,虽然进一步回购会增加新濠国际发展主席兼行政总裁何猷龙对新濠博雅的持股至27.3%。不过,该行相信,目前仍是过早争论任何有关新濠国际发展及新濠博雅的潜在合并。目前,新濠国际发展的净资产价值折让30%,该行认为股份仍未反映任何预期潜在合并的因素。高盛表示予新濠国际发展“买入”评级,目标价32.2元。新濠国际今日收盘价为27.45元。

瑞信:预测友邦(01299)首季VNB增21% 升目标价至81元

友邦(01299)将于5月4日开市前公布首季业绩,瑞信发表研究报告预期,集团首季新业务价值(VNB)增长21%,高于市场预测的16%,按固定汇率计则升17%。该行将友邦目标价由77元升至81元,评级维持“优于大市”。因应首季走势稳固及汇率因素有利,将集团盈测调高3%。

瑞信预测,友邦中国的VNB走势仍会维持强劲,首两月的保费增长43%,跑赢国内同业;而香港于去年同期的比较基数高,但农历年后的业务表现仍然正面。马来西亚及其他市场的表现也稳固,但泰国及新加坡的增长则较温和。友邦保险今日收盘价为68.15元。

责任编辑:白仲平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)