来源:王雅媛港股圈

今天是2018年1月17日,是值得铭记的一天,午后恒指震荡上扬,收复早盘失地,以当日最高点31983.41收盘,时隔11年再度创下历史新高。

作为长期在港股市场做多的投资者,见识过08年金融海啸万物萧条,也经历过15年瞬息即逝的港股大时代,这次有份见证港股创历史新高自然是一件开心和令人振奋的事情。但是,在港股创下新高时,身边有不少投资者开始为这连涨多月的港股感到有一点惊慌,害怕十年一次的股灾终会在今年发生。

我们就趁港股创新高之际从三方面比较一下,11年前港股跟今天的主要分别,让大家明白“这次真的是不一样了”,我们还是处于一个健康的牛市。

一、同是32000点,但公司已今非昔比

恒生指数的编制由来已久,首次推出可以追溯到1969年11月,当时设定恒指的基准日是1964年7月31日,指数定为100点。

在1985年,为了反映股市的主要成分股的情况,将33种成分股纳入4种分类指数,即工商业、金融、地产和公用事业。

到了2006年6月30日,恒指服务有限公司宣布将成分股数目由33只加至38只(当中包括33只非H股及5只H股),并于2007年2月9日,宣布将成分股逐渐增加至50只。自此,恒生指数就成为了香港市场最具代表性的指数之一。

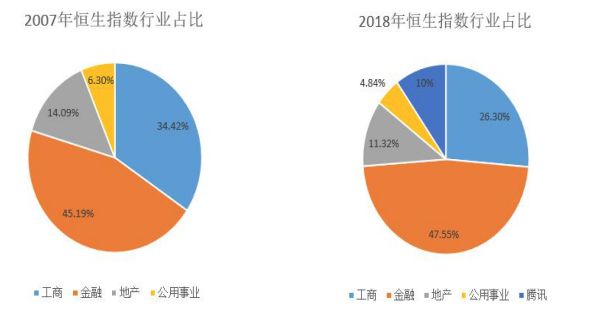

我们就拿恒生指数占比前十的股票来说:

来源:公开资料

2007年的时候,榜单前十名只有3家国内公司(中国移动、建行和中海油),而11年后的2018年,前十名中国内公司数量翻了一倍(腾讯、建行、移动、工银、平安、中银),证明了内地公司这十一年来在恒指成分股中影响越来越大。

另外,2007年恒生指数成份股以工商和金融股为主,而当中的主力都是香港公司,到了2018年这两个板块占比更是有所增加,不过,不同的是里面的成份股都由国内公司替上,例如:当年被“嫌弃”没有进入恒指的腾讯(属工商类),现在已经占据了1/10的恒指,成为占比最高的股票,这也是为什么大家有时候调侃恒指是“腾指”的原因。

数据来源:港交所

当然,如果只谈恒指成分股这些市值比较大的公司,其变化并不一定能代表整个香港市场,我们再来看看整体市场中内地公司有没有变化。

● 内地企业占总体比例也稳步向上

1993年7月15日,青岛啤酒股份(0168.HK)在香港交易所挂牌上市,打响了中国内地企业赴港上市的第一炮。后来,越来越多的内地公司前往香港挂牌上市,其中包括中国联通、中国神华、中国移动、工商银行、联想、腾讯这些大家耳熟能详的名字。

图:青岛啤酒打破开香槟庆祝惯例,改为开啤酒庆祝

随着赴港的内地企业增多,上市的内地企业数目也由2008年的465家快速增长到了2017年的1051家,年平均增速近60家。

2007年,内地股票的市值占市场总市值达到了52%,同比增加了5%。2017年,内地股票的市值占港股市场总市值进一步上升到了66%,市值也达到了22.52万亿港元,是什么一个概念?就是近乎5个腾讯的总和。

来源:港交所

来源:港交所

香港的贸易自由、投资自由、金融自由、经营自由和人员进出自由是其特点,这种发展模式也被称为港式经济模式。

这种模式下,服务业主导程度极高,占了香港GDP的比例在90%以上,其中以贸易及物流业、金融服务业、专业及工商业支持服务业及旅游业为香港经济的四大传统产业。

但是,这种外向型经济体也很容易受国际市场左右,外围一旦有风吹草动,比如:美国加息、金融危机或欧债危机,香港的企业盈利就会受到不同程度的影响,而这也会同样反映在之前以香港公司主导的指数上。

不过,随着国内公司不断来港上市及加入指数成份股,香港公司的影响力已大幅被摊薄,港股正快速摆脱这种外向型经济的劣势。

换上的是主要依靠全球第二大经济体,13亿人的内需市场的国内公司,而这几年中国经济稳定发展,使到港股抵抗外围经济波动影响的能力也变得越来越强,尿性不再。

二、同是32000点,但背后的投资逻辑却大相径庭

香港的资本市场一直是国际市场,主导香港股市的都是外资基金,但是出于08年金融海啸对于中国经济发展的不信任及不熟悉中国国情,外国人拿钱买中国公司,只当是配置新兴市场中的一小部分,对一些成长股的挖掘能力极为有限,主线逻辑投资逻辑就是买低估值以及高分红的公司。

而每当外界有一些风吹草动,这些外资基金都会大举沽货,把资金撤回本土,来去从不留恋。那时候的港股定价权由外资话事,所以有人也笑称港股是一个“二奶市场”。

以2007年为例,内地投资者在港股的投资者占比中仅位居第五名,排在美国、英国、欧洲(除英国)、新加坡后,占有率仅5%,影响力微乎其微。

这两年随着深港通、沪港通的开启,南下资金纷纷过海,南下日均成交额占主板日均成交额比重由原来的不足1%,增加至现在的10%以上。根据港交所2016年的数据,国内投资者占比已经一下子超越美国,比例高达21%,成为了市场第一。

来源:港交所

目前,通过港股通渠道布局港股的内地投资者有相当大部分是以保险和基金为主的机构投资者,相比纯粹从基本面数据给予定价,有风吹草动的时候果断斩仓的外资,这批既受过西方传统投资教学,又对国内经济发展和产业结构的理解更为深入的资金操控人,对于低估值或有成长性的国内股票,愿意以一个更长期的态度去对待。

也就是我们通俗说的买一个股票,不但要买未来一到两季度的盈利,我们买一个股票更多需要一些情怀,买一个公司未来的五年。

这样的思维冲击大幅改变了香港市场的生态环境,加强了港股的稳定性。

三、同是32000点,但估值却低了一大截

● 估值仍然合理

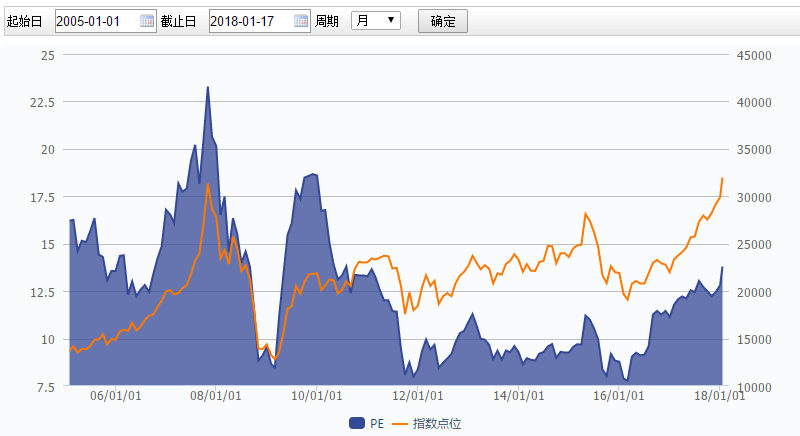

许多投资者会认为大市已经涨了很多,估值上可能已经偏贵。而实际上,虽然经历了大幅上涨,港股的估值仍然不高。今天恒生指数的PE只有不到14倍,仍远低于2007年恒指曾经到达的市盈率近32倍。目前最新的市净率水平也在1.4左右,不及2007年10月参3.7倍的一半。

来源:Wind

而对比美国的纳斯达克(22倍)、S&P 500(27倍),沪指(19倍)和深指(37倍),港股的估值还远远和“贵”扯不上关系。

这样低的市净率和恒生指数存在一大批国内金融巨头有关,这些公司的市净率普遍都是1倍出头,并不像2007年有那样高的市净率水平。

● 资金未陷入疯狂

从成交金额来看,2007年3月10日港股成交额高达2,098亿元,而2018年在有南下资金作为增量的支持下,成交额暂时最高也仅约1,700亿元。

即是说存量投资者的换手率并没有大幅提升,反映的是在股市持续大涨下,他们对于股票投资的态度并没有因此变得更投机性及交易性,反而根据草根观察,大家更倾向持有好股票,不动如山。

在牛市中,股价丝毫不动的券商股就是最有力的证明。

来源:Wind;截至2018年1月17日股价周线图

来源:Wind;截至2018年1月17日股价周线图

来源:Wind;截至2018年1月17日股价周线图

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)