来源微信公众号:王雅媛港股圈

作者 | allen

上周五晚,希玛眼科(3309.HK),下称“希玛”)发布盈警。尽管今年上半年的综合收益预期将增加超过30%,但税后综合利润将同比减少50%~60%。

来源:公司公告

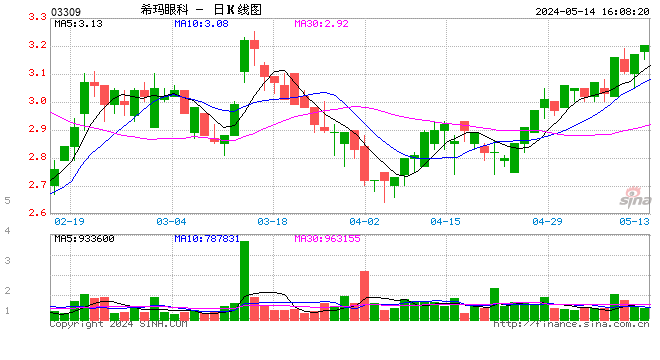

利润大跌,本周一希玛股价立马大泻12.08%,收报5.02港元,是首次低于上市首日的开盘价(5.35港元)。本周三,其股价又再次下滑4.51%,收4.87港元。

来源:富途;本周希玛眼科股价日K线图

此番景象,让人怀念年初IPO时的盛况:1,568倍的“超购王”,开盘价较发行价(2.9港元)劲升85%,其后几天更大幅飙升数倍,最高达到19.9港元。

市场热情洋溢,除了热炒新股的气氛外,更多是因为看到了希玛受惠于中港两地广阔眼科医疗市场。

截至上周五收盘,其市盈率(TTM)依然高达110倍,甚至高于A股的眼科医院龙头爱尔眼科(300015.SZ)的82倍。

究竟希玛有什么强劲的增长逻辑让投资者如痴如醉?而这样一家公司为何利润会出现大幅下滑?

一、希玛是一家怎样的公司?

A.专业实力雄厚

希玛眼科由名医林顺潮医生于2012年1月在香港建立的专业眼科医院,公司采用连锁经营模式,在香港、深圳和北京均开有医院。

希玛拥有雄厚的技术力量,号称“眼科神医的医院”。创始人林顺潮医生曾是港中文大学眼科及视觉科学系主任,公司目前有9名香港执业眼科医生,29名中国医生,其中,3名中国医生为海外背景。

另外,公司设有国际顾问团,其中有7位在2014~2016年都获得《眼科医生》期刊评选为“世界眼科人物最具影响力100强”。

B.市场地位靠前

按2016年收益来看,希玛在香港市场排第三位,市场份额4.7%,2014~2016年公司收益增长率最高,达29.6%。

广东是希玛的第二大战地,现在只覆盖深圳。按2016年收益计,希玛在深圳地区排第一,在广东省排第二,全省市场份额8.7%。

C.业绩出彩

眼科是门赚钱的生意,希玛过去三年净利翻一倍,由2014年的2,163.7万港元增长到2016年的4,301.8万港元,今年上半年也同比增长了36%至2,743.3万港元。

公司2014~2016三个财年分别录得:

总收益:1.56亿港元、1.99亿港元、2.49亿港元,香港作为主营地区贡献了61.3%、61.5%、64.8%,深圳希玛眼科医院贡献了38.7%、38.5%、35.2%;

毛利率:37.7%、40.1%、38.2%,而今年上半年毛利率已经提高到了44.6%。

虽说深圳的占比并不高,但眼科服务毛利率是香港的近一倍,属相当优质的市场。

以上三点都表明希玛是一家基本因素十分强大的公司,并且持续增长的市场需求正推动着希玛不断前进。

二、强有力的增长逻辑

1.香港眼科服务市场持续增长

根据国际知名咨询公司沙利文的报告,香港私营眼科服务市场的规模2012--2016年的复合年增长率为5.4%。预计至2021年,年复合增长率提升至7%。

眼科中心的门诊量2012年-2016年的年复合增长率达到5.9%,预计至2021年,年复合增长率会提升至6.1%,高于另外两个类别(私营医院及个人眼科医生)。

2.国内眼科服务市场快速增长

中国私营眼科服务市场规模2012--2016年的年复合增长率为21.7%,预计至2021年,年复合增长率为18.4%,快于公立眼科服务市场(13%)。

2016年,中国专科医院已超越综合医院成为私营眼科服务市场规模最大的一个分类,收益2012--2016年复合年增长率为27.0%,预计到2021年复合年增长率为21.9%,领先另外三个类别(综合医院、诊所及其他)。

老年化加剧、电子产品流行引发眼疾患病率上升,叠加国内消费升级,民众对香港优质眼科医疗服务的需求持续提升,为希玛提供了巨大的发展机会。

希玛深知这一点,加上远高于香港的毛利率,内地这块大肥肉,它又岂会放过?!希玛上市文件就明确将超过八成的募资用于国内拓展:

a.42.5%的净额(约1.98亿港元)用于国内三间运营中眼科医院的潜在收购;

b.40.4%的净额(约1.89亿港元)用于在国内开设三间眼科医院。

c.4.2%的净额(约2000万港元)用于深圳两间卫星诊所的开设。

3.投资大佬频看好,政策释放利好

希玛投资阵容豪华,除早期的新鸿基和盛智文,三名基石投资者包括马化腾、富华国际主席陈丽华(唐僧扮演者迟重瑞的妻子)之子赵勇、思捷环球(0330.HK)的前主席、林青霞丈夫的邢李㷧。

以腾讯为例,旗下互联网+医疗健康平台企鹅医生已在北京、成都和深圳3座城市落地,覆盖内科、外科、口腔等。同时,计划在全国开设500家自营“卫星店”,诊所规模为300平方米左右。

马化腾入股,是想将眼科纳入腾讯生态圈,为民营眼科赋能。这不仅凸显了希玛的价值,也为希玛内地的拓展增加了无限的可能性。

另外,政策端也传来好消息。

2016年10月,卫计委发布的《“十三五”全国眼健康规划(2016~2020年)》提出要加强眼科医疗服务的覆盖面。

2017年8月,卫计委批准中小型眼科医院独立设置医疗机构类别,允许社会力量投资,进行连锁化、集团化运营。

一家基本因素强劲的公司,受惠于广阔的市场,投资大佬买账,政策出利好,一幅幅美好未来的画卷正在徐徐展开。

三、我们究竟看漏了什么?

就在大家沉浸于这个增长逻辑时,公司却出乎意料的发盈警。究竟何解?看看公司的解释:

①本集团于2018年1月开始营业的北京眼科医院带来额外经营成本,且北京眼科医院于期内处于初步投资阶段;

②人民币兑港元持续贬值,导致该集团就其于香港持有的若干以人民币计值的银行存款产生汇兑亏损,而该等亏损无法由银行存款产生的利息收入悉数抵销,有关银行存款已于2018年7月中旬兑换为港元。

其实,人民币汇率下跌属于经营层外的不可控因素,而且公司业务也不像外贸企业那样大受汇率影响,将人民币兑换成港元也在对冲汇率影响,换言之其实汇率对公司的影响有限。

我们应该聚焦在第一个原因,一间新建的医院何以对公司的利润造成这么大的影响?

理由很简单,新建一家医院,前期的投入巨大,包括开业前的租金、装修及招募眼科医生等方面的费用。开业后,仍然需要持续支付租金和运营费用,但却不会马上产生收益。

业内人士预估,新的眼科医院头2~3年会处于亏损期,转盈后才有5-8年的高速增长期。林顺潮也坦言,“在内地建立一家新医院的成本大约为5,000万港元,一般投资回报期为三年”。

即使运营非常成功的深圳希玛林顺潮眼科医院,也是开始营业后一个完整年度才实现盈亏平衡,而作为才开业半年的北京眼科医院,对公司的利润造成压力就不足为奇了,况且,公司2016年的净利润也才4,301.8万港元。

私营医院这个行业,要实现快速增长,唯有采用新建或并购的路径,前期巨大投入使得利润短期承压,始终是一个头疼的问题。

鉴于此,国内的爱尔眼科上市融资后,一方面加快并购扩张速度,另一方面又通过设立并购基金进行体外培养,等到相对成熟后才敢放入上市公司主体,大幅减少对公司的业绩波动。

但希玛并未采用和爱尔眼科一样的打法,而是全资新建北京希玛。

爱尔眼科这样拥有200多家医院的公司尚且步步为营,仅有9间医院(含诊所)的希玛又何以抵挡得住不让利润下滑呢?

我们不妨再回头看看希玛的招股书(P33),其相关的风险因素已明确披露出来。

但相信不少投资者都看漏了这个因素,或者说没有足够重视,而过分执着于公司拥有长线的强劲增长逻辑、“马化腾概念股”,甚至是“唐僧”的儿子、林青霞老公也购买这样的花边新闻,把股价炒得越来越高,可百密一疏,最后一个盈警自然就将它击落。

四、结语

在以机构投资者为主的港股市场,如果缺乏长线增长逻辑,必定无法维持股价上涨动能。

但如果只是看着长线增长逻辑就不顾一切地买入,显然这也是被局部所迷惑了。

唯物辩证法告诉我们,任何事物的发展,前途是光明的,道路是曲折的。如果我们只看到光明的前景,而无视曲折的道路,最终可能也是无法抵达目的地。

相比长线增长逻辑,或许希玛在国内扩张可能出现的利润受压问题,更应该引起投资者的重视,反观希玛仍然高高在上的94倍市盈率(截止今日收盘),未来还有下跌空间。

支撑股票上涨的理由可以有千千万,但只要一个理由,就能让它中断升途。

那些坚定看好某间公司长线增长逻辑的投资者,或许也是时候看看眼下的公司,未来是否也有崎岖山路需要攀登,考量攀登过程中会否身心受损。如果有,那不妨考虑是否应该出来歇歇脚,他日择个好时机再进去。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:马婕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)