新浪财经第四届金牌董秘暨上市公司网络影响力评选正式启动,谁是你心中的金牌董秘?谁是你心目中的行业美誉典范、榜样大咖?你的一票,最有说服力! 【点击投票】

来源:王雅媛港股圈 作者 | 冯积克

资料搜集 | 患者

周二,美国国会,参议院民主党领袖Chuck Schumer,尝试把中兴通讯(0763.HK)的和解方案推翻,以致于当天中兴股价暴跌24%。

本以为中兴已跌得够夸张了,但想不到当天还有另一只股票跌得比中兴还凶,它就是北京首都机场(0694.HK,下称“首都机场”),直泻25%!

它跌的原因跟中美贸易战一点关系都没有,主要是因为分帐给机场的政策突然改变,首都机场的收益将突然减少1.2亿元人民币,其它机场也受到不同程度的影响。

我敢说首都机场这一摔,长线基金伤得肯定比散户重,因为机场本身的商业模式特质就很符合长线投资者的要求:

① 公司的“护城河”随着时间不断强化,行业的马太效应愈发明显;

② 有一种或多种支持业务增长的宏观趋势。

这一板块是价值投资者的集中地。

一、机场价值再发现

2017年开始,一场由外资主导的机场板块集体价值回归的行情席卷两地市场,中国三大核心枢纽机场 —— 首都机场、上海机场(600009.SH)、白云机场(600004.SH)三者表现抢眼,2017年的涨幅均超过50%。其中,上海机场和白云机场的强势表现亦延续到2018年,而北京首都机场则因为北京第二机场的缘故,股价表现平庸。

数据来源:Wind;2017年至今,上述三家公司股价走势与恒指走势对比图;北京首都机场(白色)、上海机场(黄色)、白云机场(玫红色)、恒指(绿色)

实际上,外资们的买入逻辑很简单。国外经验表明,核心枢纽机场具有长期“阿尔法”超额收益,例如:巴黎的戴高乐机场、悉尼机场和泰国机场。

第一、核心枢纽机场垄断地位的形成是不断强化的过程。在枢纽形成的初期,区位优势是决定性的,而这种核心地位的不断巩固是后期机场不断扩建满足需求和超级承运人(基地航空公司)共同努力的结果。

同时,机场的区位属性是其发展的关键。除了个别特大城市拥有两个机场外,一般一个城市仅有一个机场。机场对其辐射范围内的航空需求,具有较强的垄断性。对时间敏感的商务旅客几乎都会选择当地机场,部分对价格敏感的休闲旅客在面对机场差价较大时,有可能选择非本地机场,因而机场在一定区域内垄断特征明显。

第二、2014年开始,中国的空域管制问题成为了限制各大核心机场盈利增长的重要原因。根据各大机场网站的资料披露,国内机场单跑道小时容量一般小于40架次左右,两条宽距平行跑道小时容量接近80架次,而根据美国联邦航空总署(FAA)的跑道容量表,按照美国管制规则,单跑道小时容量接近60架次,两条宽距平行跑道小时容量最大可达到126架次,容量是国内机场的1.5倍。

数据来源:各大机场网站,兴业证券研究所,2016年12月

所以,尽管民航局监管严厉,各大机场释放产能较为困难,但随着中国空管技术的提升和持续建设,国内枢纽机场的容量上限还有很多空间。也就是从长期视角来看,中国核心机场的运营能力是被低估的。

第三、机场天然具备将客流量变现的能力,而免税店业务是目前机场流量变现的最好手段。在漫长的周期中,随着客流量的持续攀升,机场的免税店业务也势必将持续受益。

而且,机场一旦形成区域流量垄断,将拥有对各大免税集团的绝对议价权。但是,根据兴业证券的报告显示,中国核心机场非航业务的发展整体水平仍然偏低,一是在售商品价格大幅高于市区零售价格,二是服务质量跟不上消费者需求,致使单位人次收入远低于国际水准。

不过,这两个因素在长线的逻辑上,都是可逆的。也就是说,中国核心机场未来将大概率凭借高利润率的非航业务,促使机场盈利大幅提升。

因此,白云机场在4月份T2航站楼投运的利好刺激下,年初至六月中旬,股价涨幅25.71%,与羸弱的上证指数形成强烈反差。

看上去,中国核心机场的投资逻辑无懈可击,但实情是市场上没有人察觉到,在贸易战紧张情绪升温下,中国核心机场背后已隐藏了一只重大的“黑天鹅”。

二、黑天鹅突袭,机场板块遭遇重创

6月15号(周五)收市后,首都机场、白云机场和航基股份(0357.HK)均公告称:

收到民航局转发财政部通知,取消民航发展基金用于三家上市机场返还作为企业收入处理的政策。

自2018年5月29日财政部通知发布之日起半年,将设置半年政策过渡期。过渡期内,继续由上市公司作企业收入处理;过渡期满后,执行与其他机场同等民航发展基金政策。

受此影响,上述三个机场在下一个交易日股价纷纷暴跌。其中,首都机场当日重挫25.26%,航基股份暴跌13.82%,白云机场连续两个交易日跌停。

数据来源:富途牛牛,首都机场股价日K线图

数据来源:富途牛牛,航基股份股价日K线图

数据来源:富途牛牛,白云机场股价日K线图

二级市场的投资者直接一脸懵逼。

A. 民航发展基金返还政策改变时点早于市场预期,且负面程度影响超出市场预期。尽管市场对于政策的变化事先有一定预期,但普遍认为,政策改变的时点将出现在2021年开始后的五年,并且预计返还比例将逐步下调,而非一次性全部取消。

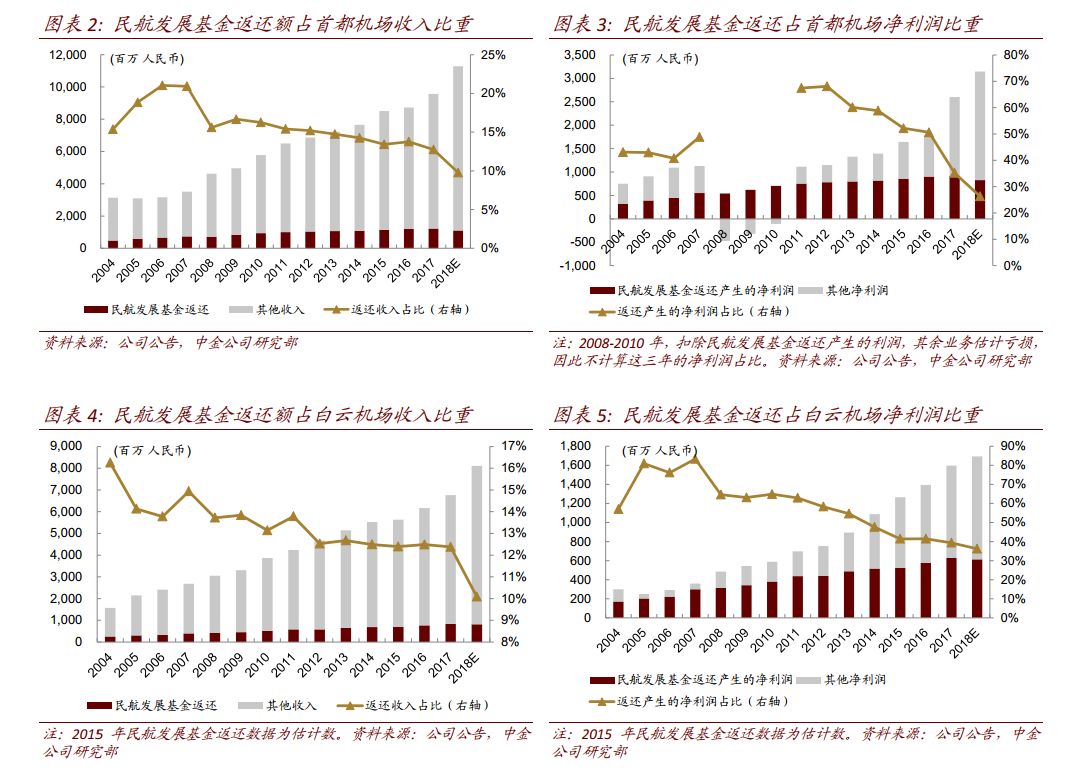

B. 现阶段民航发展基金仍是事件中三个机场盈利的重要组成部分。根据中金公司的研报显示,过去的3年间,民航发展基金对首都机场和白云机场的净利润贡献比例平均超过40%。这就意味着,民航发展基金的取消将直接令机场的盈利接近“腰斩”。

所以,即使新政的主要影响将发生在2019年,受影响的机场后续还可以通过建设机场飞行区、航站区等基础设施项目申请民航发展基金的补贴,但极端的预期落差和暴跌的盈利仍迫使多数投资者不得不“绝地逃生”,力求将损失降至最低。

搞笑的是,尽管上海机场、深圳机场和厦门空港多年以前就取消了民航发展基金的返还,但还是受到该事件的牵连,当日股价同样大幅回落,可见市场情绪恐慌。

究其原因,让投资者陷入困境的不是无知,正是那些看似无比正确的谬误论断。

民航发展基金的前身为“民航机场管理建设费”,这项始于1992年的收费,一直被吐槽,“收得不明不白,花得不清不楚”。

根据《立法法》规定,对非国有财产的征收只能制定法律,而机场建设费的征收只是依据财政部、国家计委、民航总局联合出台的一个文件,既无公众听证,又无人大审议,一收就收了20年。

迫于舆论压力,2008年,财政部就曾发文规定:除国务院另有规定外,原50%比例的民航机场管理建设费直接返还机场,从2006年1月1日起停止执行。

然而,2010年12月,财政部变卦了:2011年1月1日~2015年12月31日,国家政府将继续征收机场管理建设费和旅游发展基金。并且,继续保留首都机场、白云机场、美兰机场三家上市机场,以机场管理建设费安排补贴作为企业收入的政策,每年补贴额不低于各机场当年机场管理建设费收入的40%。这项规定再次引起社会舆论的不满。

2012年4月1日,原“民航机场管理建设费”和原“民航基础设施建设基金”被合并成“民航发展基金”,征收了20年的机场管理建设费至此成为历史名词。

在五年有效期满后,2015年12月,财政部发文:2016年1月1日~2020年12月31日,继续征收民航发展基金和旅游发展基金。

虽然补贴持续,但其实已暗藏危机,此前民航发展基金返还上市机场作为企业收入处理的规定在2015年底的通知中,被简化为“使用管理暂按现行规定执行”,不确定性明显加强了。

但是,市场依旧视而不见,认为按照财政部的尿性,势必又是力保国企利益,期满后会再次敷衍了事,上市机场继续坐享其成。

不过,正如《无间道》一句对白,“出来混,迟早要还”,去杠杆和贸易战终成了取消补贴的契机。

无独有偶,6月初的光伏新政同样令市场措手不及。政府态度坚决、行动迅速,发文之日即是新政实施之日,政策的力度和速度都远超市场预期,这意味着光伏行业将正式告别补贴盈利的年代,行业中缺乏核心竞争力的企业将被淘汰出局。

光伏行业整体转向“冬季”,AH两地市场光伏板块遭遇暴击,致使不少投资者关灯吃面。

政策的突然转向,再次引发“血案”。当天,光伏行业龙头保利协鑫(3800.HK)大跌9%;光伏玻璃制造商信义光能(0968.HK)和福莱特玻璃(6865.HK)分别大跌15%和21%。

对此,光伏行业的多数投资者跟三大机场的受害者犯了同样的错误,即将企业盈利押注在国家的政策补贴之上。

三、政策转向下的投资思考

在过去的中国,由于政府的补贴,不少企业只要选对行业,即使基本面质量一般,股价也能够暴涨。于是,中国市场的投资者养成“补贴炒作”的投机恶习,只要国家补贴还在,基本面并非优先考虑的因素。

几年前的比亚迪股份(1211.HK)就是最好的例子。

但是,这个思维可能推广不到未来了。

1)中国的企业家精神、对财富的饥渴以及货币的大量发行导致每当出现补贴的风口,新增投资很快就将风口堵死,并且行业后续发展无序,屡次出现骗补的现象。

2)国家政府已经充分意识到补贴主导的产业发展是对企业的溺爱,多数的成绩毫无质量可言,否则也不会受制于特朗普的咄咄逼人。其中,中国芯片行业就颇具讽刺意味。

因此,在后续的时间里,依靠补贴盈利生存的企业将愈发艰难。即使盈利能靠补贴维持,但估值或将难逃市场思维转变的打压。

换作投资上,我们之后要选的就是给国家赚钱的,而不是赚国家钱的行业,像新能源一样,别看现在挺火的,说不定突然就成刀下亡魂了。

看似诱人的补贴,最终也仅是昙花一现的噩梦。

REVIEW

◆◆

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)