【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

最新消息显示,美团已经通过港交所聆讯,而且已已于昨日进行预路演,为招股反应测试水温,最快下周二(9月4日)开始市场询价,9月12日会有初步定价结果,预计能如期在9月下旬挂牌。有传大股东腾讯(00700)再斥近32亿元,兼任美团的基石投资者。腾讯目前持有美团20.14%股权,是普通股架构下的最大股东。那么港股IPO基本流程怎样,目前港股新股走势如何,美团能否根据在港登录新股情况,大概预计上市以后股价走势情况?而最新消息显示,高盛、大摩都给到美团570亿美元以上,美团后市走势如何,更加值得我们关注!

基于此,本文将从四个方面介绍下港股打新攻略!一、港股ipo流程是怎样的,本部分帮助内地投资者了解港股的基本上市所经历的步骤;二、港股IPO现状怎样,本部分将为大家展现港股IPO整天走势情况;三、港股如何打新,本部分给大家介绍港股基本的打新攻略,提高投资能力和止损能力;四、小米、美团等互联网公司为何选择港股上市而不去美股,本部分介绍港股对新型互联网公司的吸引力和存在的优势。

港股IPO流程一览

港股IPO流程一般包含递表、聆讯、路演、招股、公布配售结果和挂牌上市这几个阶段。

一家公司如果准备在香港上市,首先就是要请投资银行(内地叫券商)做尽职调查、设计交易结构、梳理上市公司资料,最后是提交香港交易所和香港证监会审核,港交所聆讯通过后,就可以上市路演了,所谓路演,就是投行和上市公司高管一起向机构投资者推销股票,接下来就是公布招股日期,面向散户公开发售,招股结束后,确定最终发行价,最后挂牌上市了。

1、递表

首先提出上市申请,预约聆讯日期,向上市部提交上市申请(包括申请版本)。假若A1的资料大致完备,上市部会确认收悉,并在网站登载中英文申请版本。小米2018年5月3日向港交所提交申请版本招股书,6月25日发布正式招股书。

一般从发布申请版本招股书到正式招股大约要3个月以上,类似于小米从发布申请版本到正式招股不到两个月时间属于少数,时间长度要取决于拟上市公司和保荐人回答港交所问询的进度,对于治理规范和财报清晰的公司而言,一般上市进度较快。

2、聆讯

上市委员会审阅新上市申请,对即将上市公司进行全面评估,确定申请人是否适合进行首次公开招股(上市委员会评估能否通过上市)。小米6月8日通过港交所聆讯。

3、路演

路演,有称为“业绩推介会”,公司CEO、CFO等高管通过面对面的会谈等方式,向机构投资者介绍公司详情、股票发行量、发行价格、发行时间表等,是投资、融资双方充分交流条件下,促进股票成功发行的重要推介、宣传手段。

路演一般分为正相路演和反向路演,“正向路演”,即公司高管在会议室中针对投资者进行的展示;“反向路演”,即将投资者请到公司管理或生产现场参观或者业绩推介。、

6月21日起,小米开始在香港、纽约、波士顿、旧金山、芝加哥、新加坡、伦敦等全球七个城市开启路演,6月29日下午,小米路演在旧金山结束。

4、招股

招股开始即可申购,一般会有招股价区间。港股新股申购时间一般为3.5天,一般券商最后半天已不能申购。以小米集团为例,申购日期为2018年6月25日上午9点至2018年6月28日上午11点30分

申购门槛:入场费+手续费+孖展利息

1、入场费:申购一手新股所需费用,入场费=(1+1.0077%)*一手股数*申购价上限

注:入场费中包含的“1.0077%*一手股数*申购价上限”的费用,在没有中签的情况下,该笔费用将退还。(1.0077%为:1%的经纪佣金+0.0027%证监会征费+0.005%联交所交易费)由此可以看出相比A股,港股的打新成本要高很多。

我们以小米为例:招股价介乎17港元至22港元,每手200股,入场费=(1+1.0077%)*200*22=4444.3港元。

2、手续费:申购过程中券商收取的费用,每家券商各不相同,一般在0~100元不等。

3、 孖展:即杠杆,如果打新资金不够可以向券商借钱,有2倍(50%)、3.33倍(70%)、10倍(90%)、20倍(95%)、100倍(100%)孖展之分,例如,你有1万的资金,打算放10倍的孖展,那你的总金额变成10万,券商借给你了9万。

孖展利息:香港券商的孖展年化利息1.28%-3%之间(小编注:利息很低),一般随行就市。

注:手续费和孖展利息不管你中没中签都要收取。

申购时间:新股一般申购期间为3.5天(香港工作日),假期顺延。由于不同券商认购时间会有所差异,为保证不错过认购期,最好在2.5天之内(第三天中午前)认购。

5、公布配售结果

申购结束后,大约有7个工作日的冻资时间,如果你认购用了孖展,也会有7个工作日的计息时间。中签结果公布后可以在捷利交易宝新股通栏目通过身份证查询(一般来说会比券商提前5个小时公布),也可以等经纪人、券商通知。相对来说通过身份证查询会比较快,但是会出现查不准的情况,因为配售结果只显示身份证的前8位,但是经纪人或券商通知会比较晚。

香港新股发售分为两个部分,分别是国际配售和公开发售,国际配售主要针对机构投资者和专业投资者,公开发售针对散户,一般情况下全部发售量90%分配给国际配售,10%分配给公开发售部分。

以小米集团为例,公司募资总额370亿港元,初始公开发售量占总发行量仅5%,即使超额认购100倍以上,小米也只准备回拨到总发行量的10%。7月6日小米收到配售结果,共收到约10.35亿股认购申请,相当于香港公开发售初步可供认购股数1.09亿股的约9.5倍。分配给国际发售承配人的发售股份最终数目为23.98亿股发售股份,相当于全球发售初步可供认购发售股份总数约110%。

6、暗盘交易

“暗盘”就是指非正式的、不完全公开的私底下的股票交易。一般来说,有的投资者打新的资金来源于向券商孖展融资,这个是有资金成本的,因此在暗盘的时候如果价格理想,可及时抛出锁定理论,并且降低融资利率;或者对于某些新股,有的投资者特别看好,但是没有中新股或者获配数量很少,看好新股上市后的股价前景,而有计划的提前买入等。总之,暗盘交易是因为有买卖的客观需求存在,而券商为提高自身收益,就顺势提供暗盘交易服务了。

在中签结果公布日的下午16:15-18:30会有暗盘交易。

港股适合打新吗?

统计全部港股破发后表现,首日破发后多数公司股价会持续下跌,一个月内股价涨回发行价的仅有101家,而仍低于发行价的公司为408家,破发公司上市后1个月平均下跌为-4.43%、3个月平均下跌为-4.28%,6个月平均上涨为7.13%,股价有所回升。

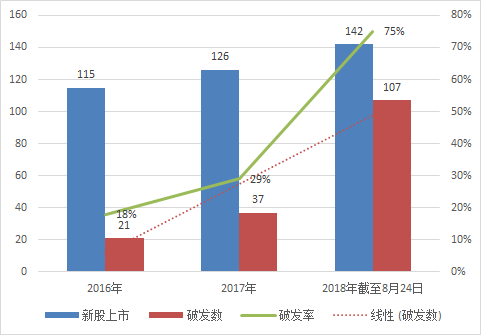

最近3年的港股新股,2016年至今港股总计发行新股399只,其中90只破发,破发率为22.56%;2018年以来,截至8月24日,共计有142只新股上市,破发107只股票,破发率急剧增加至75%。

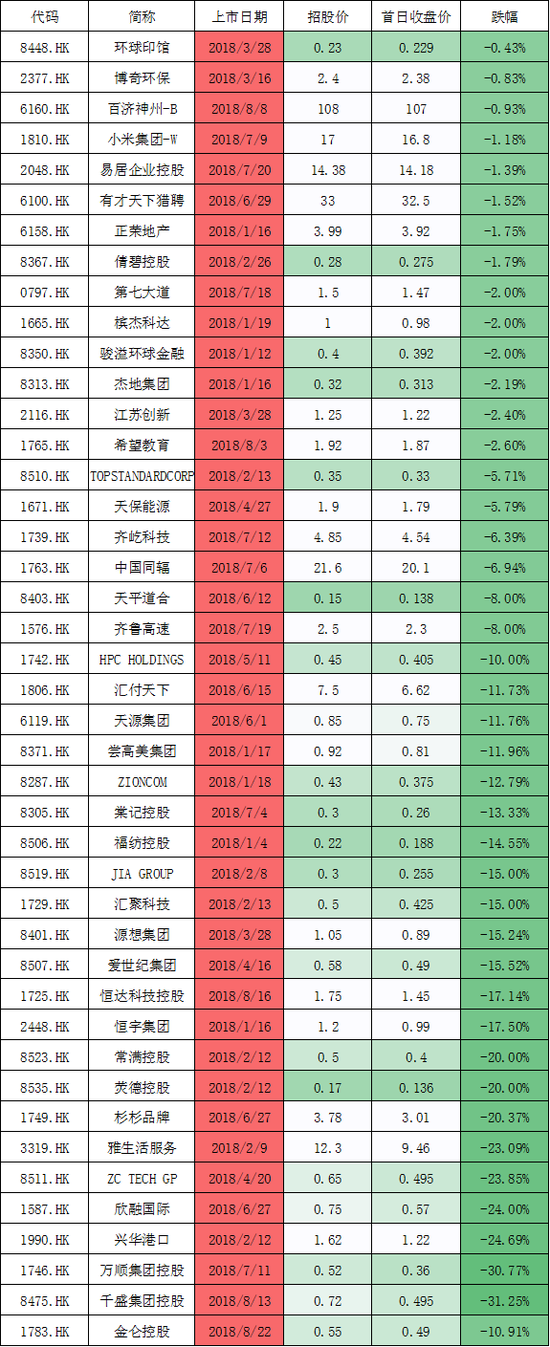

在市值超过百亿的个股中,只有小米、雅生活服务、碧桂园服务、正荣地产实现上涨,其他全部破发。其中,平安好医生、猎聘网跌幅最大。地产物业股走势其实还是比较好的、医药、银行、教育走势较差。

新浪财经统计,截至8月24日,142只上市新股中,43只个股首日破发,破发率高达30%。

其中,不乏小米、易居、猎聘、百济神州、齐屹科技、汇付天下、雅生活服务等明星股。

今年破发率高达75% 原因几何?

根据统计数据,港股首日破发率已近乎三成,而今年以来累计破发率高达75%,如此高的破发率原因几何呢?

1)今年以来中美贸易摩擦不断加大,外围风险加剧,港股距离今年33484.08点高位最大跌幅高达19.75%,即将达到牛熊分界线,港股破发率更是愈演愈烈。目前恒指点位为27671.87点,跌幅为17.36%,港股后市走势不容乐观。

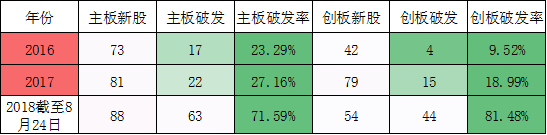

2)第二个导致破发率如此高的原因是创业板破发率大幅提高。截至8月24日,在今年新上市的54只创业板股票中,仅有10只未破发,破发率高达81.5%。

创业板破发率之所以大幅上升,是因为2017年底港交所修改《创业板上市规则》,要求自2018年2月15日起,所有在创业板上市的公司均需面向散户公开发售,且公开发售规模不低于总发行量的10%,并设有回拨机制,修改后的创业板上市发行制度与主板保持一致。考虑到2016年至2017年有大量创业板公司采用配售发行制度,不向散户公开发售,上市后股票集中在少数人手中,因此股价经常在上市首日暴涨,按照配售发行,造成了这些公司在上市首日的股价失真,尤其是2016年,以配售方式发行的创业板公司较多。

3)市场人士分析破发的原因:是由于市场对于未来潜力预期比较谨慎,一些最近上市的企业盈利模式不清晰或者存在不可持续的因素,香港市场对于互联网企业见得比较多,不理性现象少。

A股证监会有不成文指导意见,首发市盈率不得超过23倍,所以在A股市场破发很少,但港股不同,港交所并不干预上市公司如何确定发行价,完全是根据市场需求,随行就市。

港股市场如何打新?

如果遇到熊市,打新最好还是悠着点。香港现在二级市场已经进入熊市了,很多股票早就跌破净资产,在流动性表现不足的大前提下,价值洼地遍地都是,你还指望打新股能捞一把,算总账下来恐怕并不实际。

港股老司机一贯的策略:上市没有2年以上的新港股,并没必要太过关注,除非公司质地本身就是赫赫有名。事实上,港股的好公司(好公司还不一定是好股票),都是在其业务经营和企业成长清晰明朗后,才走出长期大牛,靠短期炒卖,还不如去玩衍生品牛熊。

目前笔者并不建议去港股打新,但是如果你炒港股,掌握一定的打新攻略,对你无疑还是有很大益处的。

1)打新之前,要及时了解个股经营业绩情况、模式是否清晰、定价是否合理、估值是否具有吸引力,个股是否认购情况如何以及是否启用绿鞋机制等。

我们以小米为例,简单解释一下。首先小米2017年净亏损-439亿元,经调整non-IFRS利润为53.6亿元,小米当时以17港元下限定价,市值4231亿元,市盈率高达79倍,远远超过腾讯、阿里、百度、苹果等大型互联网公司估值,更何况小米是一个以硬件为主的公司。在这个层面上说小米是没有估值吸引力的,股价上升有限;而小米暗盘更是收跌5%,上市首日走势虽不容乐观,但由于启动绿鞋机制,上市首日仅仅跌1.18%。

2)不打新创业板,除非是非常明星的创业板。创业板的股份十分容易筛选,凡是看到四位数代码并且 “8” 字开头的公司就是创业板上市。因为,创业板往往集中度高,容易受庄家操纵,形成个股股价的大起大落。根据破发数据统计,目前创业板破发率已经高达81%,并不值得打新。

3)中签的新股一般是上市首日和上市前1天暗盘卖出(观察暗盘)。通过观察暗盘,可以大概知道股价表现。暗盘破发已经说明了市场对这只新股的态度,那就是不看好,不管原因是新股估值高还是市场大环境不好,都应该割肉卖掉。

第一种情况属于暗盘破发,但是没有绿鞋保护机制的,建议在暗盘走人了,不要有什么留恋,当中签的人知道暗盘破发时,心里的盘算都是第二天早上首日挂牌怎么能止损走人,结果就是羊群效应越跌越惨,以2018年7月上市的万顺集团为例,暗盘跌1.92%,第二天上市重挫30.77%。

万顺集团

万顺集团第二种情况属于暗盘破发,但是有绿鞋保护的,不用过于担心,因为上市首日执行绿鞋机制的投行都会在发行价和发行价之下买入维持股价。比如7月9日上市的小米,因为执行绿鞋机制,小米尾盘有个拉升,首日跌幅仅仅1%多点。

小米

小米第三种情况属于暗盘大涨,最好涨幅喜人的。这种股票一般关注度高中签率低,往往随着股票首日上市产生量价齐升的效果。这种暗盘一般可以不着急卖出,等到新股首日在卖,效果或更好。毛记葵涌暗盘涨575%,上市首日最高涨851%;阅文集团暗盘涨63%,上市首日最高涨100%;希玛眼科暗盘涨71%,上市首日涨98%。

毛记葵涌

毛记葵涌第四种,是暗盘涨幅不大,但上市首日大阴线走势,要断然抛售。像歌礼制药、平安好医生这种情况。歌礼制药暗盘涨1.286%,第一日是大阴线,此后不断走低,目前已经较招股价累计跌39.57%。

备注:什么是绿鞋机制?

绿鞋机制本质上是一项期权,是拟上市公司授予投行的一项认购期权,投行有额外认购公司股票的权利,既然是权利,投行既可以选择行使,也可以选择放弃行使,与传统期权收取期权费不同,投行行使绿鞋期权是免费的。同时,投行并不是要自己去买入这些额外发行的股票,而是在上市前寻找机构投资者(尤其是长线投资者),然后投行与机构投资者签一个预售股票协议,约定在1个月内把这些额外预售的股票以发行价卖给机构投资者。

对于上市公司而言,上市后如果还能多卖一些股票,多融资是好事,上市公司喜欢。对于投行而言,帮上市公司多卖出股票,可以多赚承销费,也是好事。对于长线机构投资者而言,并不是很在意马上拿到股票,所以在1个月内拿到股票也没关系。绿鞋机制看起来是三方皆大欢喜。

小米通过绿鞋机制发行了新股约2亿股,此等规模比香港公开发售的发售股份1.08亿股还要多得多。

如果公司上市后破发呢?签了超额配股权协议的机构投资者,依然要按照发行价购买股票,此时对于机构投资者成了一项义务,但是公司不再增发股票,而是由投行按照不高于发行价的价格从二级市场购买与超额配股权同等数量的股票,然后把这些股票按照发行价卖给机构投资者。因为没有卖出更多股票,投行不能赚到额外的承销费,投行从二级市场是按照破发价格买的股票,但是按照发行价卖给机构投资者,中间差价就成了投行的利润,投行可以说是旱涝保收。

什么是行使超额配股权?

超额配股权是指股票承销协议的一项条款,它允许承销商在市场需求强劲时,额外配售一定数量的股份。简单而言,就是承销商拥有行使配股权的权力,通过行使可以转换为普通股进行流通。比如小米行使超额配股权后,流通普通股将会增多,股本增加。

股票承销协议的一项条款,允许承销商在市场需求强劲时,额外配售一定数量的股份,如原招股规模的15%。 因首家给予承销商这种权利的公司称Green Shoe Company而得名,有时亦称为Over-Allotment Option(超额配股权)。

7月18日早间消息,小米集团今日早间发布公告,公司招股章程所述的超额配股权已由联席代表(代表国际包销商)于2018年7月17日悉数行使,涉及合共326,937,000股购股权股份,相当于超额配股权获行使前全球发售初步可供认购的发售股份总数约15%。(文/金石)

为什么小米、美团等都选择去港股而非A股上市?

1)2018年4月30日,港交所“新兴及创新产业公司”上市制度改革生效,允许“同股不同权”公司赴港上市。所谓“同股不同权”,又称双重股权结构或者AB股结构。像同股不同权这种公司,是无法在A股IPO的,即使可以发行CDR,目前尚未有成功案例。

招股书还显示,王兴将拥有 573188783股A类股份,约占总股本的10.9%;穆榮均将拥有125980000股A类股份,约占总股本2.5%;王慧文将拥有36400000股A类股份,约占0.06%。

即便以所持A类股计算,王兴持有的美团点评的投票权已经超过48%。

2)公司连年亏损,不满足A股上市条件。像小米、美团等连年亏损,不满足A股对亏损上市的条件,但港交所却无此限制。根据美团的招股书披露,美团2015-2017年营收分别为40.2亿、129.9亿、339.3亿元;营业亏损分别为84.7亿、62.6亿、38.3亿;净亏损分别为105.2亿、57.9亿、189.9亿元。经调整EBITDA分别为净亏损59亿元、54亿元、29亿元。

不同投票权架构公司的预期最低市值须达100亿港元,若市值低于400亿港元,须通过于上市前的完整财政年度录得10亿港元收入的较高收入测试。

3)日后可回归A股发行CDR。3月30日,国务院办公厅转发证监会《关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》,明确指出符合条件的独角兽公司可选择CDR或IPO的方式回归A股。境外上市红筹企业回归A股发行CDR需满足市值2000亿元。即使以美团300亿美元市值计算,也折合2043亿。待A股发行CDR条件成熟,小米、美团等依然可以回A发行CDR。

4)不仅有CDR作后路,沪港通、深港通、债券通的运行不断成熟完善,香港国际化程度高、拥有多样上市融资途径、无外汇管制、法制健全、市场稳健、服务一流、与内地沟通方便,投资者有信心,资金“虹吸”效应明显等,一齐夯实了港交所对美团的吸引力。(文/金石)

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)