新浪财经第四届金牌董秘暨上市公司网络影响力评选正式启动,谁是你心中的金牌董秘?谁是你心目中的行业美誉典范、榜样大咖?你的一票,最有说服力! 【点击投票】

新浪财经讯 6月28日,龙蟠科技(603906.SH)发布《关于收购江苏瑞利丰新能源科技有限公司70%股权的公告》(下称“收购公告”)。收购公告显示,上市公司拟用3.03亿元收购王兆银等15名自然人共同持有的江苏瑞利丰新能源科技有限公司(以下简称“瑞利丰科技”)70%股权。

值得一提的是,在这3.03亿元现金中,1.5亿元来自于公司“新建年产20万吨柴油发动机尾气处理液(车用尿素)项目”的首发募集资金。

龙蟠科技称,原“新建年产20万吨柴油发动机尾气处理液(车用尿素)项目”募集资金实际到位时间晚于预期,外部市场环境、行业发展态势发生了一定的变化,该项目不具备继续实行的条件,所以改变募资用途。

新浪财经发现上市公司改变募资用途的理由并不是特别充分,尤其是,收购标的瑞利丰科技在2017年的营业收入和净利润都出现了下降趋势。

上市公司业绩增长乏力

龙蟠科技于去年4月10日上市,至今上市一年有余。公司的主营业务是车用环保精细化学品的研发、生产和销售。公司2017年实现营业收入12.97亿元,同比增长25.21%;实现净利润0.92亿元 ,同比增长3.09%。

从公司2017年营业收入与净利润增速的不一致可以得出:公司的利润率水平在下降。Wind数据显示,公司2017年的毛利率是32.54%,同比下降近4个百分点;公司2017年的净利率为7.12%,而2016年的净利率是8.65%。

据龙蟠科技最新的一季度报,公司2018年第一季度实现营业收入3.46亿元,同比增加3.51%;实现净利润0.29亿元,同比下降15.26%。

龙蟠科技的股价也与公司业绩增长乏力的趋势一致。公司IPO时的发行价是9.52元/股,在上市一个月达到最高的25.19元/股,随后股价一路下跌。截至2018年6月30日 ,公司的股价为10.75元/股,距破发仅一“元”之遥。

当业绩下降时,有的上市公司通过改善经营管理,解决自身存在的问题;也有的公司选择外延式并购,意图在短时间内提升业绩,维护市值。

龙蟠科技在刚上市一年就遇到了增长乏力的的问题,公司市值也在不断缩水,选择并购提升业绩或许是一个不坏的选择,尤其是对那些有减持需求的股东而言。

收购标的业绩下滑VS业绩承诺要求低

龙蟠科技此次斥巨资收购的标的是瑞利丰科技。收购公告显示,瑞利丰科技控股子公司张家港迪克汽车化学品有限公司(以下简称“迪克化学”)是瑞利丰科技的主体业务,迪克化学的主营为生产销售制动液、防冻液、车窗清洗液。瑞利丰科持有迪科化学57.01%的股权,是后者的大股东。

上市公司称,本次收购旨在整合行业内的业务资源,通过收购瑞利丰科技70%的股权,从而间接持有39.91%的股权。本次收购完成后,公司将成为瑞利丰科技的控股股东。公司将借助迪克化学拥有的技术优势与渠道优势,充分发挥双方业务协同效应,推动公司研发、生产、销售等方面综合实力的提升。

基于对收购标的的看好,上市公司给出了较高的溢价。根据《拟进行股权收购涉及的江苏瑞利丰新能源科技有限公司股东全部权益价值资产评估项目资产评估报告》,瑞利丰科技2017年12月31日股东全部权益评估价值为4.33亿元,比账面价值1.9亿元(合并报表口径)增值2.43亿元,增值率128.56%.

不过新浪财经却发现,标的公司2017年的营业收入和净利润都出现了下滑的趋势。收购公告显示,瑞利丰科技2016年和2017年的营业收入分别为4.66亿元和3.19亿元,2016年和2017年的净利润分别为6313.89万元和5537.09万元。计算可知, 瑞利丰科技2017年的营业收入和净利润同比分别下降31.55%和12.3%,下滑趋势明显。

迪克化学的净利润在2017年也呈现下滑趋势。迪克化学2016年的净利润为6191.97万元,2017年的净利润为5529.25万元,同比下滑10.7%。

对于业绩下滑的标的公司,上市公司在收购时应该对交易对方提出较高的业绩承诺要求,以促进标的公司改善业绩。但新浪财经发现,此次收购的业绩承诺较低。

收购公告显示,本次交易涉及业绩承诺的承诺期2018年、2019年和2020年,转让方共同且连带承诺,迪克化学品在业绩承诺期内每一年的年度经审计净利润分别不低于上一年年度经审计净利润的103%。

迪克化学2017年的净利润为5529.25万,这也意味着,迪克化学只要在2018-2020年分别不低于5695.13万元、5865.98万元和6041.96万元就完成业绩承诺了。迪克化学 2016年的净利润6191.97万元,在2018-2020年三年里,连超过2016年的净利润的承诺都没有,这样的业绩承诺是不是太“没有诚意”了?

募资用途改变理由牵强

龙蟠科技此次收购最让人震惊的是改变IPO募资用途。收购公告显示,此次交易资金来源于龙蟠科技募集资金投资项目“新建年产20万吨柴油发动机尾气处理液(车用尿素)项目”中尚未使用的资金(包括募集资金1.5亿元及对应的银行利息和理财收益)以及自有资金。

新建年产20万吨柴油发动机尾气处理液(车用尿素)项目是公司在去年上市时的募投项目之一。该项目总投资金额2.66亿元,其中使用募投资金1.5亿元。

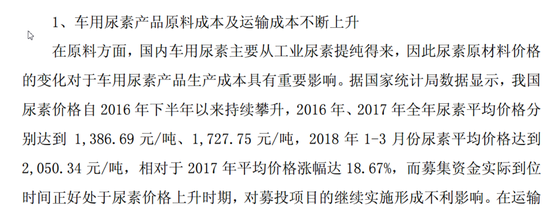

龙蟠科技称,上述项目募集资金实际到位时间晚于预期,外部市场环境、行业发展态势发生了一定的变化,该项目不具备继续实行的条件。具体有三个原因:一是车用尿素产品原料成本及运输成本不断上升;二是行业竞争日益激烈,车用尿素业务毛利率下降;三是终止车用尿素项目的实施,不会影响现有车用尿素业务的开展。

截图1

截图1 截图2

截图2新浪财经对龙蟠科技改变募资用途的理由有诸多质疑。第一,车用尿素产品原料成本不断上升,难道公司非要等到募集资金实际到位才购买原料?Wind数据显示,公司柴油发动机尾气处理液(车用尿素)业务的收入和毛利在不断增加,2015-2017年的收入分别为1.35亿元 、1.39亿元和2.4亿元,毛利分别为0.6亿元、0.67亿元和0.88亿元,公司应该有意识、有经验、有能力处理尿素价格上涨的问题。

第二,关于车用尿素毛利率正下降问题。如截图2所示,龙蟠科技在2017年上市时就应该意识到毛利率下降问题,如果上市公司真的认为车用尿素项目不可实施,那就没有必要在IPO时募集资金了。

第三,公司称目前通过溧水生产基地、天津生产基地以及委托四川泸天化股份有限公司代工的生产方式,能够充分满足车用尿素业务的正常开展,满足主要市场区域的客户需求。在去年上市时,公司是否意识到公司车用尿素的产量已经满足主要市场的需求?如果意识到,为什么还要在IPO时募集资金?(文/钟正)

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)