新浪财经第四届金牌董秘暨上市公司网络影响力评选正式启动,谁是你心中的金牌董秘?谁是你心目中的行业美誉典范、榜样大咖?你的一票,最有说服力! 【点击投票】

摘要:藏格钾肥自借壳上市以来,业绩连续两年未达标,但是控股股东股票质押超99%。截止6月14日,藏格控股股份质押数量占其总股本的比例高达77.99%,A股质押比例超过70%的股票有10只,而藏格控股居首位。新浪财经深度分析其2017年年报发现,其收入中第一大客户收入披露存疑;第五大客户年报披露其为非关联方,但其办公地址与藏格控股官网地址一致;在其2017年报披露逾1.5亿元的贸易收入,成本为0,毛利率高达100%;预付款2017年激增逾7亿元年报未说明其巨额变化原因。这一系列数据都令人对其财务报表数据真实性产生怀疑。

藏格控股年报显示,2017年生产钾肥184.97万吨,比上年度增长11.63%;实现营业收入31.73亿元,比上年度上升21.91%;实现净利润12.17亿元,比上年度上升32.39%。与上年同期相比,公司利润总额、归属于上市公司股东的净利润均在上升。今年年第一季度实现营业收入约2.62亿元,与2017年同期相比增长20.18%;今年第一季度实现归属于上市公司股东的扣除非经常性损益的净利润约为7200万元,同比增长159.52%。

藏格控股可谓是营收与利润实现“双丰收”,但是真实情况又如何呢?新浪财经将从该公司历史沿革,行业特点以及结合其生产工艺,通过收入成本端等不同维度深度剖析该公司财务数据以飨读者。

一 历史沿革: 藏格控股借壳上市之路

从藏格控股当年借壳金谷源上市说起。上市公司金谷源(现更名藏格控股)原主营业务为日用陶瓷生产,因亏损而谋求业务转型,2010年6月公司剥离陶瓷资产;后业务涉及贸易,并尝试转型为以矿产开发投资为主业的公司,由于历史上为股东及关联方的担保义务的实际履行,资产屡遭冻结查封及执行拍卖,导致上市公司缺少核心盈利资产,仅以贸易收入维持经营,经营业绩较差。值得一提的是,拒不完全统计,金谷源(现更名藏格控股)被ST或*ST合计约为8次。

2014年 10月 16日,上市公司发布董事会关于重大资产重组停牌公告;2014年10 月23 日,上市公司发布董事会关于重大资产重组进展公告,确定藏格钾肥作为本次重大资产重组的交易标的,其中交易方案显示,上市公司拟将金谷源货币资金以外的全部资产负债打包出售,同时向藏格投资、永鸿实业、肖永明、联达时代,联达四方等发行股份募集资金购买藏格钾肥股权。

2015 年 11月 20 日,上市公司董事会审议通过本次重组拟出售标的资产及拟购买标的资产的补充评估报告,并与交易对方等签订了《重组补充协议(二)》和《重组补充协议(三)》。根据《重组管理办法》的规定,上市公司拟购买的资产藏格钾肥超过近一期资产总额的100%,因此构成借壳上市,即藏格钾肥成功借壳上市。本次重组完成前,上市公司的主营业务以贸易为主。本次重组完成后,上市公司现有资产、负债及业务等将被剥离,上市公司拥有藏格钾肥99.22%股份,主营业务将转变为钾肥(氯化钾)的生产和销售。收购人藏格投资、永鸿实业、肖永明与林吉芳合计将持有上市公司1543705235股股票,占上市公司 66.65%股权。肖永明成为上市公司实际控制人。根据天眼查显示,目前最终控制人肖永明持有藏格控股比例合计约为61.55%。

藏格控股实际控制人肖永明除了控股藏格控股涉猎钾肥化工行业,其手中还有天然气能源、铜矿及酒店等产业。新浪财经在梳理其产业版图中发现,其旗下青海中浩天然气化工有限公司、西藏巨龙铜业有限公司与藏格控股存在一些“剪不断理还乱”的交易关系,后文将进一步详述。

二 行业解构: 藏格控股毛利率高于同行

长期以来,国际钾肥市场一直由全球主要钾肥生产厂商组成的两大钾肥销售联盟(卡特尔组织)所垄断和控制,分别是北美地区的Canpotex和东欧地区的BPC。从全球来看钾肥定价权依然在国外少数巨头手中。我国钾肥的进口价格由中化、中农和中海化学组成的中方钾肥联合谈判小组与国外巨头经过谈判确定。该联合谈判小组每年与BPC 或Canpotex 达成当年钾肥海运进口合同,并确定相关合同价。由于我国钾肥对进口依赖度仍然较高,该合同价格将决定此后国内市场上钾肥的价格中枢,国内钾肥龙头企业盐湖股份和藏格钾肥依据短期市场供需形势进行小幅调整。

最新国际大单价格确定,全球钾肥市场转暖。2017 年7 月13 日下午,以中农控股牵头的中方联合谈判小组与供应商乌拉尔钾肥公司就2017 年钾肥进口合同达成一致,合同价格确定为CFR 230 美元/吨(按当时汇率6.7,折合人民币约为1500元/吨),较2016 年的合同价219 美元/吨小幅上涨11 美元/吨。新浪财经根据其年报数据收入与销量粗略估算,藏格控股均价约为1600元/吨。

钾肥为资源型行业,集中度极高,国内七成以上的钾肥产能集中在盐湖股份(500万吨),和藏格控股(200万吨)两家公司。2017年藏格控股氯化钾毛利率为72.64% ,而国内氯化钾龙头盐湖股份其64.51%。东北证券研报2013年至2016年的毛利率显示,除Urakkali外其毛利率也明显高于同行。

公司与同行上市公司毛利率比较:

三 收入端解构: 盈利质量欠佳 收入数据存疑

(一)现金流与业绩增长背离 盈利质量或不高

新浪财经翻年报发现,尽管藏格控股实现营收与净利“双丰收”,但是分析其现金流发现其现金流增长与业绩增长出现背离。2016年经营活动净现金流为4亿元,而2017年该金额出现负数,约为-6600万元。利润表编制基础是“权责发生制”,其特点存在更多人为估计,而现金流量表是“收付实现制”,其一定程度可以排除人为判断因素,可以进一步验证企业盈利质量的高低。因此,藏格控股虽然实现了12.17亿元的净利润,但是其经营活动净现金流为负,这种背离关系或说明藏格控股的盈利质量并不高。

进一步分析其2017年应收账款发现,一年以内其账面款(未计提坏账)金额约为7.14亿元,不考虑税费,其占当期总收入约23%,而2016年该比例约为6%。2017年该比例相比2016年提高了百分之十七个百分点。这说明2017年业绩部分增长有可能是企业采取宽松的销售政策来扩大市场销售份额的增长。新浪财经发现藏格控股应收账款2017年同比2016年增长约为295%,其增幅远超营收同期增幅逾200%。这说明通过应收账款驱动的营收增长才是其现金流背离的真正原因。值得一提的是,2017年藏格控股营业收入增长额约为5.7亿元,而2017年一年以内的应收账款账面金额则约为7.14亿元。

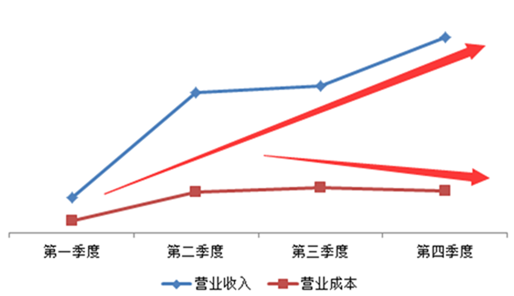

(二)第四季度收入成本不匹配 第一大客户收入披露数据存差异

新浪财经根据季度分析收入成本发现,第四季度营业成本与营业收入增长势头出现背离。第四季度实现约11.96亿元,其成本约为2.58亿元,而第三季度实现约为8.97亿元,但是其成本约为2.75亿元。经对比发现,第四季度增加了约3亿元的收入,但是成本反而相比第三季度下降约1700万元成本。业内人士表示,如果收入集中在某一个季度,但是收入成本不匹配则很有可能存在通过提前确认收入突进调节利润的情况。但藏格控股是否属于这种情况呢?或许不是,但是其异常的波动确实容易令人生疑。

收入成本匹配图:

我们再进一步分析其客户。在其2017年年报披露的前五大客户中,第一大客户为成都云图控股股份有限公司(以下称“云图控股”),对其销售额为5.78亿元,但是查阅云图控股年报披露的采购金额(对藏格控股而言则对应销售额),其第一大供应商的金额仅为5.19亿元,藏格控股披露的收入比云图控股披露的数多5900万元。这年报披露的数据不一致使得让人对其收入真实性存疑。值得一提的是,2016年藏格控股第二大客户为安徽省司尔特肥业股份有限公司,当年销售额年报披露为2.45亿元,但是查阅司尔特肥业股份有限公司当年第一大采购额金额为1.98亿元,没有超过2亿元的采购金额。

(三)“可疑的”第五大客户格尔木藏华大颗粒钾肥有限公司

自借壳上市后,格尔木藏华大颗粒钾肥有限公司连续两年出现在藏格控股第五大客户的名列之中,2016年销售额为2.15亿元,2017年销售额为2.11亿元。根据工商信息显示,格尔木藏华大颗粒钾肥有限公司主营是大颗粒钾肥生产(此项目筹建,有效期至2015年6月)、销售。根据天眼查显示,其地址为“格尔木市昆仑南路15-02号”,但是新浪财经发现藏格控股的官网地址也为“格尔木市昆仑南路15-02号”。根据电话询问,该办公场所为青海中浩天然气化工有限公司所有,但是根据天眼查信息显示,青海中浩天然气化工有限公司为实控人肖永明持股90%。按照该地址在天眼查进行搜索,基本大部分为实控人肖永明控股公司集中在此办公。新浪财经根据工商信息注意到格尔木藏华大颗粒钾肥有限公司2017年报信息显示企业通讯地址变为“格尔木市黄河中路70-3号”,但是根据该地址进行百度地图搜索发现该地址显示为“青海中浩天然气化工有限公司合同采办部”。这正是上文所提到的青海中浩天然气化工有限公司存在“剪不断理还乱”的关系的一部分。新浪财经致电格尔木藏华大颗粒钾肥有限公司询问其与藏格控股的关系时对方以不清楚为由挂断电话。年报披露格尔木藏华大颗粒钾肥有限公司为非关联方,但是这地址的“蹊跷”实在令人生疑。

地图搜索截图:

四 成本端解构:贸易毛利率达100% 逾7亿元预付款去向成谜

(一)逾1.5亿贸易收入0成本 毛利率为100%?

新浪财经翻阅其2017年年报发现,其2017年新增贸易收入约1.58亿元,但是其成本显示为0,毛利率达到100%。电话咨询董秘办解释称为自采自卖业务矿石业务,但是其成本为0,新浪财经不解这贸易究竟会是什么业务呢?

我们再从上文提到关于西藏巨龙铜业有限公司的另一部分“剪不断理还乱”的交易关系说起。

2018年4月27日,藏格控股发布一份《关于补充确认关联交易的公告》,公告称2017年西藏中锋实业有限公司实际向藏格控股旗下公司藏祥贸易提供2万吨铜精矿(含铜、银、金),其中含铜、含银部分交易已于2017年度完成,金额为约1.25亿元(含税价);剩余含金部分由于化验所需时间较长,直至近期品位才得以确定,预计将于2018年半年度前完成该部分交易的确认,金额为1900万元(零税率)。上述2017、2018年铜精矿交易总金额为1.44亿元(不含税)。提供的2万吨铜精矿是采购于公司关联方西藏巨龙铜业有限公司,实控人肖永安为该公司法人。基于实质大于形式的原则,因此藏格控股按照关联方进行补充披露。

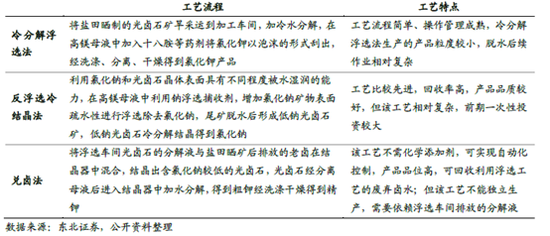

新浪财经不解藏格控股为何要采购铜精矿,这难道是生产氯化钾所需原料吗?但是梳理该公司前五大供应商,发现其采购主要是集中在铁路运费,运输劳务费、电费及柴油费。同时研究其工艺流程发现,藏格钾肥开发察尔汗盐湖钾盐资源生产氯化钾产品,氯化钾的生产过程主要分为三个阶段:卤水开采→盐田滩晒卤水提取光卤石→光卤石进入生产车间制取氯化钾。氯化钾生产工艺经过几十年生产实践已经比较成熟,目前主要包括冷分解浮选法、反浮选冷结晶法和兑卤法。冷分解浮选法是钾肥生产行业最早应用的成熟工艺,该工艺操作流程简单、操作管理成熟,在国内钾肥生产行业占据主导地位;与其他两种工艺相比,冷分解浮选法生产的产品粒度较小,脱水及后续作业相对复杂。业内人士表示,这些工业用到大量铜矿等材料很小或者基本不用。综上可以看出,其工业主要集中在物理工业上通过温度等不同对其进行分离提纯,且所需原料基本与铜相关性不大。

既然生产氯化钾可能不需要铜精矿,结合其董秘办解释其新增贸易逾1.5亿元贸易业务来自矿石采购等,这或说明这1.5亿元的收入里面可能包含铜精矿业务的采购再销售。这进一步说明这贸易收入里面很可能存在间接关联交易。新浪财经最后发现,这毛利率为100%为会计准则净额法所致。其年报显示,2017年度藏格控股之孙公司上海藏祥贸易有限公司采购西藏中锋实业有限公司的铜精粉约10.6亿元(间接关联交易),藏格控股对贸易业务采用净额法核算,该项业务对营业成本的影响额为0元。

工艺比较:

(二)骤增7亿元的预付款去向成谜

新浪财经新浪财经发现2017年报告期内,预付账款骤增逾7亿元,同2016年相比同比增长1775%。按照年报披露要求,对变化幅度超过30%一般都需要解释说明,但是藏格控股没有对其变动进行解释。新浪财经进一步分析其主要供应商发现,其供应商主要集中在铁路运输与邮费电费,根据其历史数据显示,这些供应商要求提前预付可能性不大,那这7亿元的巨额资金会流向何处呢?

新浪财经进一步追查其现金流量表,发现购建固定资产、无形资产和其他长期资产所支付的现金约为1.96亿元,那还有逾5亿元的资金会流向其他吗?

新浪财经进一步梳理其重大上亿元的合同项目,梳理如下:

2017年08月31日藏格控股与贤丰控股股份有限公司控股子公司贤丰(深圳)新能源材料科技有限公司之全资子公司贤丰(惠州)新能源材料科技有限公司签署了《技术使用协议》,约定由贤丰惠州新能源向公司提供盐湖卤水提锂并制取工业级碳酸锂产品相关技术的基础性方案及流程并收取技术使用费;同时,双方签订了《锂离子富集材料销售总协议》,公司将向贤丰惠州新能源采购锂离子富集材料。上述合同合计金额人民币约2.5亿元,但是付款条件约定藏格控股在 2017 年 9 月 25 日前向贤丰惠州新能源支付总价款的30%作为采购预付款,待贤丰惠州新能源正式供货后,再根据实际供货量逐步通过预付方式支付后续采购款;

2018年3月藏格锂业与西安蓝晓科技新材料股份有限公司正式签订《设备购销合同》,本合同经双方签字盖章正式生效,约定由蓝晓科技提供年产1万吨碳酸锂(为其年产2万吨碳酸锂项目的一部分)的盐湖卤水提锂装置,合同价格为约为5.78亿元,但是此合同为2018年签订故预付应该会发生在合同签订日以后;

2018年3月30日藏格锂业与启迪清源(北京)科技有限公司的控股子公司膜法环境科技(上海)有限公司(以下简称“膜法环境”)正式签订氯化锂分离浓缩装置《设备购销合同》,合同经双方签字盖章正式生效,约定由膜法环境提供年产1万吨碳酸锂(为其年产2万吨碳酸锂项目的一部分)的氯化锂分离浓缩装置,合同价格为18.5亿元,此合同同样为2018年签订预付也同样会发生在合同签订日后。

经过新浪财经梳理其逾亿元的重大项目发现,披露的重大项目预付款项总金额与5亿元也相差甚远。经过分析梳理发现,以上这三个逾亿元的项目2017年报表的预付款最多七八千万元左右。主业过往业务无需提前巨额采购,而新能源项目大部分预付款将会集中在2018年,那这巨额的预付款会流向何处呢?上文提到其有通过西藏中锋实业有限公司实现间接关联交易向实控人肖永明控股的非上市公司采购铜矿石,那这资金是否通过西藏中锋实业有限公司间接预付给实控人肖永明控股非上市公司呢?

值得一提的是,2017年藏格控股因为信披问题,被青海证监局处罚。2016年至2017年4月,控股股东藏格投资占用上市公司控股子公司藏格钾肥的银行承兑汇票,非经营性占用上市公司资金,未做审议未做披露。

五 控股股东股票质押率达99.72%

根据2017年年报显示,藏格控股控股股东藏格投资持有上市公司股票858892678股,目前已质押836461441股,质押比例为97.39%;藏格控股第二大股东四川永鸿实业有限公司持有上市公司股票 387228181股,目前已质押379879400 股,质押比例为 98.10%;藏格控股第三大股东肖永明持有上市公司股216803365股,目前已质押216801382股,质押比例为 100%。据Wind数据统计,截止6月14日,藏格控股股份质押数量占其总股本的比例高达77.99%,A股质押比例超过70%的股票有10只,而藏格控股居首位。

藏格控股控股股东藏格投资及其一致行动人永鸿实业均将其所持绝大部分股票进行了质押。根据其2018年相关质押公告显示, 藏格投资与永鸿实业再进一步追加质押比例,截止到 2018 年 2 月 9 日, 藏格投资其所持有公司股票累计质押股份数为 856461441 股,占其所持本公司股份比例 99.72%,占本公司总股本的 42.96%。永鸿实业其所持有公司股票累计质押股份数为 379879400 股,占其所持本公司股份比例 98.10%,占本公司总股本的 19.05%。一般来说,质押的股份数越多,后期在面临股票质押预警时,所能补充质押的股票越少,面临的平仓风险也就越大。控股股东高比例质押容易爆发平仓风险,极易波及上市公司,直接影响公司生产经营和控制权的稳定性,公司股价也往往大幅下行,将会严重损害中小投资者利益。值得一提的是,监管层近期发文也提到需要注意防范上市公司高比例质押风险。

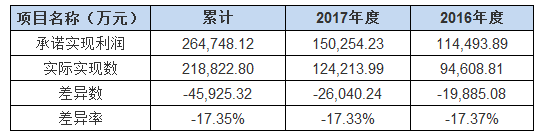

当时借壳上市,上市公司与青海藏格投资有限公司、四川省永鸿实业有限公司、肖永明、林吉芳利润补偿协议约定,藏格投资等 4 名补偿义务人承诺,藏格钾肥 2016 年度、2017 年度和 2018年度经审计的扣除非经常性损益的净利润分别不低于 114493.89 万元、150254.23 万元和 162749.76 万元。

但是新浪财经发现,藏格钾肥 2017 年度实现净利润为 123975.28 万元;其中:归属于母公司所有者的净利润为 123975.28 万元,2017 年归属于母公司的非经常性损益为-238.71 万元,扣除非经常性损益后的归属于母公司的净利润为124213.99 万元,未完成 2017 年度业绩承诺,差异率为-17.33%。同时2016年扣除非经常性损益后的归属于母公司的净利润为94608.81万元,未完成2016年度业绩承诺,差异率为-17.37%。

业绩完成情况表:

虽然连续两年未达业绩,但是藏格控股依然保持高额的现金分红,2017年现金分红接近6亿元,分红比例占合并报表中归属于上市公司普通股股东的净利润的比率接近50%。值得一提的是,藏格控股2018年重大项目所需合同资金逾24亿元,如此巨额现金分红是否合理呢?业内人士表示,并不是分红越多越好,有时高额现金分红或可能给持股比例较大的实控人现金输血。值得一提是,根据天眼查显示,目前最终控制人肖永明实质持有藏格控股比例合计约为61.55%,根据分红方案粗略测算将会获益现金约3亿元左右。

责任编辑:郭春阳

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)