新浪财经第四届金牌董秘暨上市公司网络影响力评选正式启动,谁是你心中的金牌董秘?谁是你心目中的行业美誉典范、榜样大咖?你的一票,最有说服力! 【点击投票】

明明债券研究团队

来自:CITICS债券研究

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信、有道云等方式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿使用本资料。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱kehu@citics.com。

投资要点

7月公开市场到期情况:定向降准对冲上旬小规模到期。6月央行跨季逆回购资金投放将于7月中上旬集中到期,对资金面存在一定冲击。7月5日定向降准将正式落地施行,预计将释放7000亿元资金,将缓解上旬到期压力。目前看来,7月资金到期规模在4000亿元以下,7月初定向降准后料央行不会进行大规模流动性净投放,7月下旬资金到期压力也将趋于缓和,流动性环境有所保障。

流动性新规正式执行银行拆出意愿提升,定向降准即将落地流动性预期边际改善。7月1日起商业银行流动性风险管理办法将正式执行,其中对于流动性匹配率的调整对资金面的影响较大,一方面意味着对于央行资金作为稳定资金来源的认可,另一方面减轻了银行特别是大型商业银行的考核压力,有助于提升商业银行短期资金的拆放意愿。

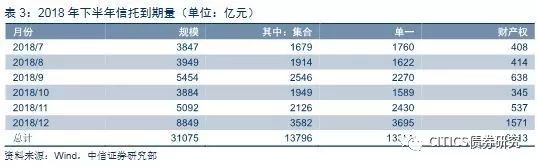

信托到期规模较大,需以稳定的资金面配合温和去杠杆。从信托业协会公布的数据来看下半年信托到期规模较大,月均5179亿左右。此前发布的资管新规、委贷新规、银信55号文等都对信托行业提出了规范要求,信托业面临较大的转型压力。在监管引导及信用风险事件频发市场风险偏好下降的多重因素影响下,信托融资面临巨大的压力。

财政存款上缴规模较大,关注时点冲击。财政存款的投放与收缴具有季节性规律,7月份财政存款一般变现为收缴。一般财政存款上缴日期在每月15左右而财政放款日期在月末20日之后,期间存在错位期可能会产生资金面的波动。财政存款的变动对资金面的时点冲击依然存在。

总而言之,我们预计7月资金面整体将持续宽松。虽然7月中上旬存在一定资金到期压力,但7月5日定向降准将正式落地施行,预计将释放7000亿元资金,将有效缓解资金面压力。6月MLF资金的大额投放不仅能缓解半年末资金面收紧趋势,也消除了短期流动性支持后续的到期问题,对7月资金面也起到筑底、稳定的效果。此外,流动性新规正式执行银行拆出意愿提升,定向降准即将落地流动性预期边际改善。而信托到期规模较大和财政存款上缴规模较大是对7月份资金面形成冲击的主要因素,但在维持银行体系流动性合理充裕的目标下,资金面整体将持续宽松,关注时点冲击。我们坚持10年期国债到期收益率3.4%~3.6%的区间不变。

上周银行间利率涨跌互现。具体来看,隔夜、7天、14天、21天和1个月回购利率分别变动-1BP、-11BP、166BP、-15BP和56BP至2.62%、2.92%、5.42%、4.83%和5.81%。同业拆借利率有升有降,隔夜、7天、14天和1个月期限分别变动1BP、-3BP、71BP和0BP至2.65%、3.42%、4.26%和4.65%。

票据收益率:票据市场,长三角6个月票据直贴利率从周三4.20%不断下降到周五4.10%。

期限曲线变动:从回购曲线来看,上周短期利率上升,长期利率上升,期限曲线呈变陡峭。从同业拆借期限结构来看,7天拆借利率下行,较长期限的拆借利率上升,期限曲线变陡峭。

国际资本流动:外汇市场,上周人民币兑美元汇率贬值,人民币中间价上升498BP达到6.4804。美元指数下降,6月22日(上周五)收于94.5456点。

本周流动性展望:本周央行有2900亿元逆回购到期,无MLF到期,无国库现金定存到期。上周央行开展4700亿元逆回购操作,投放2000亿元365天MLF,1000亿元3个月国库现金定存,上周净投放资金4300亿元。

正文

前期大规模流动性投放呵护6月底流动性环境,年中时点资金面未见明显紧张局势。6月以来,央行流动性投放继续维持5月份的较大规模净投放量,截至6月24日,累计实现6740亿元流动性净投放,其中以两次MLF操作投放4035亿元中长期资金为主,满足跨季资金需求。进入6月最后一周,从历年规律看6月份是财政支出大月,越临近月末支出力度越大,央行通过小额净回笼的方式稳定半年末资金面,DR007维持在2.8%上下。总体而言,6月末资金面并未出现一季度末和4月底降准前的快速上行局面,银行体系流动性合理充裕。展望7月,流动性将面临怎样的局面?

7月公开市场到期情况:定向降准对冲上旬小规模到期

6月央行跨季逆回购资金投放将于7月中上旬集中到期。半年末时点资金跨季需求旺盛,叠加银行面临半年末MPA考核,金融体系流动性压力历来将于6月底凸显。为弥补跨季资金缺口,央行于6月中上旬开展了2400亿元28天逆回购投放、于6月中下旬开展了2600亿元14天逆回购投放,向市场注入大量流动性,体现呵护季末资金面的意图。以上5000亿元资金将集中在6月底和7月中上旬到期,对资金面存在一定冲击。

6月MLF操作释放中长期资金没有到期压力,加之7月5日降准将正式执行,流动性环境并无大忧。6月6日央行在完成降准置换部分MLF存量后超额续作MLF实现2035亿元中长期资金净投放;6月19日央行开展2000亿元1年期MLF操作,6月MLF资金的大额投放不仅能缓解半年末资金面收紧趋势,也消除了短期流动性支持后续的到期问题,对7月资金面也起到筑底、稳定的效果。加之7月5日定向降准将正式落地施行,预计将释放7000亿元资金。目前看来,7月资金到期规模在4000亿元以下,7月初定向降准后料央行不会进行大规模流动性净投放,7月下旬资金到期压力也将趋于缓和,流动性环境有所保障。

流动性新规正式执行银行拆出意愿提升,定向降准即将落地流动性预期边际改善

7月1日起商业银行流动性风险管理办法将正式执行,其中对于流动性匹配率的调整对资金面的影响较大。与征求意见稿相比正式稿中关于流动性匹配率的要求出现了一些变化,其中来自中央银行的资金成为稳定资金来源的一部分,此举一方面意味着对于央行资金作为稳定资金来源的认可,另一方面减轻了银行特别是大型商业银行的考核压力。另外,在分母加权资金运用中补充了7天以内的存放同业、拆放同业及买入返售的折算系数为0,有助于提升银行短期资金的拆出意愿。

6月20日国务院常务会议提出运用定向降准政策支持小微企业融资,7月5日定向降准措施将正式实施。本次定向降准预计将释放7000亿元资金,下调工行、农行、中行、建行、交行五家国有大型商业银行和中信银行、光大银行等十二家股份制商业银行人民币存款准备金率0.5个百分点,可释放资金约5000亿元,用于支持市场化法治化“债转股”项目;下调邮政储蓄银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率0.5个百分点,可释放资金约2000亿元,主要用于支持相关银行开拓小微企业市场。定向降准的消息流出后市场反应较强,截至6月22日R001下行8bp,R007下行约30bp,预计7月降准正式执行后对资金面仍会起到边际改善的作用。

信托到期规模较大,需以稳定的资金面配合温和去杠杆

从信托业协会公布的数据来看下半年信托到期规模较大,月均5179亿左右。此前发布的资管新规、委贷新规、银信55号文等都对信托行业提出了规范要求,信托业面临较大的转型压力。在监管引导及信用风险事件频发市场风险偏好下降的多重因素影响下,信托融资面临巨大的压力。央行近期采取诸如扩大MLF抵押品范围、超额续作MLF、定向降准等措施解决流动性结构性问题。考虑到7月信托到期量较大而对非标依赖程度较高、资质相对较差的企业将面临较大的融资压力,我们推测央行仍会大概率保证资金面稳定,以配合温和去杠杆。

财政存款上缴规模较大,关注时点冲击

财政存款的变动对资金面的时点冲击依然存在。财政存款的投放与收缴具有季节性规律,7月份财政存款一般变现为收缴。2013年至2017年之间7月份财政存款分别上缴6546亿元、6804亿元、5150亿元、4882亿元和11600亿元,我们预计7月份财政存款上缴的规模约为6996亿元左右。一般财政存款上缴日期在每月15左右而财政放款日期在月末20日之后,期间存在错位期可能会产生资金面的波动,但是央行公开市场操作也会充分考虑到财政存款变动的影响,因此整体来看,财政存款的因素不会引起资金面的大幅波动。

总而言之,我们预计7月资金面整体将持续宽松。7月商业银行流动性风险管理办法以及定向降准政策将正式执行。流动性新规中在流动性匹配率中分母项目下的加权资金运用中补充了7天以内的存放同业、拆放同业及买入返售项,并将折算系数定为0,有助于提升商业银行短期资金的拆放意愿,此外定向降准释放的资金也有助于改善资金面状况。此外下半年信托到期规模较大,月均5179亿左右,在资管新规及市场风险偏好的多重因素影响下,对非标融资依赖较强的中小企业将面临巨大的压力,从近期的政策来看央行旨在解决流动性结构问题,7月央行仍会大概率保证资金面稳定,以配合温和去杠杆。仍需注意的是,财政存款的变动对资金面的时点冲击依然存在。历史数据显示,财政存款的投放与收缴具有季节性规律,7月份财政存款一般变现为收缴,根据近5年来的数据估算,7月财政存款上缴的规模大概在7000亿左右,对资金面有一定的负面影响。但是央行公开市场操作也会充分考虑到财政存款变动的影响,因此整体来看,财政存款的因素不会引起资金面的大幅波动。

债市策略

虽然7月中上旬存在一定资金到期压力,但7月5日定向降准将正式落地施行,预计将释放7000亿元资金,将有效缓解资金面压力。6月MLF资金的大额投放不仅能缓解半年末资金面收紧趋势,也消除了短期流动性支持后续的到期问题,对7月资金面也起到筑底、稳定的效果。此外,流动性新规正式执行银行拆出意愿提升,定向降准即将落地流动性预期边际改善。而信托到期规模较大和财政存款上缴规模较大是对7月份资金面形成冲击的主要因素,但在维持银行体系流动性合理充裕的目标下,资金面整体将持续宽松,关注时点冲击。我们坚持10年期国债到期收益率3.4%~3.6%的区间不变。

债市回顾

主要基准利率速览

银行间货币市场行情:回购利率与拆借利率涨跌互现

上周银行间利率有升有降。具体来看,隔夜、7天、14天、21天和1个月回购利率分别变动-1BP、-11BP、166BP、-15BP和56BP至2.62%、2.92%、5.42%、4.83%和5.81%。同业拆借利率有升有降,隔夜、7天、14天和1个月期限分别变动1BP、-3BP、71BP和0BP至2.65%、3.42%、4.26%和4.65%。

票据收益率:长三角利率下降到4.10%

票据市场,长三角6个月票据直贴利率从周三4.20%不断下降到周五4.10%。

期限曲线变动:回购期限曲线变陡峭

从回购曲线来看,上周短期利率上升,长期利率上升,期限曲线呈变陡峭。从同业拆借期限结构来看,7天拆借利率下行,较长期限的拆借利率上升,期限曲线变陡峭。

本周流动性展望:技术分析

K线图分析

从7天回购的K线图中可以看出,上周(6月15日-6月22日)回购利率短暂上升后下降,从上上周五的3.03%上升至上周二的3.07%,周三上涨至3.20%,周四再下降到3.10%,周五下降到2.92%。

移动平均线分析

上周(6月15日-6月22日),7天回购加权平均利率总体呈下降态势,从上上周五的3.03%上升至上周二的3.07%,周三上升到3.20%,周四下降到3.10%,周五下降至2.92%。5日移动平均线持续下降,从上上周五的3.07%上升至周二的3.11%,周三上升至3.14,周四下降至3.12,周五下降至3.07%。30个交易日移动平均值呈小幅上升趋势,由上上周五的3.14%不断上升至周五的3.17%。

本周流动性与汇率展望:基本面分析

国际资本流动

外汇市场,上周人民币兑美元汇率贬值,人民币中间价上升498BP达到6.4804。美元指数下降,6月22日(上周五)收于94.5456点。

本周流动性展望:政策面分析

本周央行有2900亿元逆回购到期,无MLF到期,无国库现金定存到期。上周央行开展4700亿元逆回购操作,投放2000亿元365天MLF,1000亿元3个月国库现金定存,上周净投放资金4300亿元。上周二,有500亿元7天逆回购到期,央行开展700亿元7天和200亿元14天逆回购和100亿元28天逆回购操作。上周三,有600亿元7天逆回购到期,央行开展700亿元7天和300亿元14天逆回购操作。上周四,有700亿元7天逆回购到期,央行开展600亿元7天逆回购和400亿14天逆回购。上周五,有500亿元7天逆回购到期,央行开展300亿元14天逆回购和400亿元7天逆回购。

责任编辑:高艳云

关注公众号查看全文

公司资本论

连接每日热点,

点评股市众生相

微信公众号

扫一扫 关注我

热门推荐

国家卫健委主任雷海潮:今年将发放育儿补贴 有关操作方案正在起草 收起国家卫健委主任雷海潮:今年将发放育儿补贴 有关操作方案正在起草

- 2025年03月07日

- 05:25

- APP专享

- 扒圈小记

6,684

6,684

刘国梁呼吁严惩畸形饭圈文化

- 2025年03月07日

- 04:56

- APP专享

- 扒圈小记

- 3,610

韩国首尔中央地方法院批准尹锡悦提出的拘留取消申请

- 2025年03月07日

- 05:06

- APP专享

- 北京时间

- 2,186

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

数字江恩今天 09:44:18

简单来说,3384后已经震荡了2周时间了,再震荡主要也就是下周一二而已。所以下周前半周关注3336+-10区间支撑,只要不跌破,大盘还会继续向上运行。 -

数字江恩今天 09:44:12

30分钟图来看,15分钟级别的abc只是将大盘拉回了前三角形的轮谷线位置,而宽幅震荡则是在红色轮谷线下的横盘震荡箱体。下周5分钟图的3336+-10只要不跌破,那么横盘震荡完毕,大盘必将站上红色轮谷线。至于站上红色轮谷线后的首轮高度,下周末再说不迟。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:44:00

这是3384之后的5分钟震荡结构,简单来说,下周出还可以有震荡,但是不应该明显超过图上第一轮的回踩,即第一轮最低点3337不应该跌破超过10个点了,3336+-10支撑,也就是不有效跌破5周线,这个震荡结构都将要完美而开始新的1上涨。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:43:47

首先看15分钟图,对前3494的下跌,核心图上蓝色轮峰线不应该再次跌回,本周四拉起来后,以纪念馆不再是问题。预期3140后运行abc+宽幅震荡+12345的结构,目前宽幅震荡并未超出限制,便5分钟图看震荡细部结构。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:43:25

板块来看,本周变化较大,没有持续性热点。工业母机、部分机器人(sz300024)细分如减速器相对来说持续性较好,其余的板块都是涨涨跌跌。 -

数字江恩今天 09:43:19

大盘本周缩量明显,但是在10周线支撑之上,反包了上周的小阴线。下周,5周线将运行到3350,而10周线将运行到3300位置,是下周的支撑,目前若要向上运行,已经不应该再摸到10周线了。当下5周线金叉10周线,对应周K线小幅横盘震荡,并且持续收盘再5周线以上,算是健康的了。只是本周明显缩量,下周初还会有确认。 -

数字江恩今天 09:43:05

下周行情展望2025.03.07 -

趋势领涨今天 09:26:48

中午我们提示,下午大盘会有回落,结果出现了回落,但因为对周末消息面的预期,再加上维稳的原因,所以,尾盘又出现了回升,但很多个股只有回落,没有回升,所以,大盘调整没有结束,原则上,可以持有部分仓位,等下周确定方向以后再说,今天到此。 -

趋势起航今天 08:41:39

【趋势VIP上线预热】华源证券资深投教导师趋势起航直播间将推出《龙头起爆点》VIP,供大家学习,预计下周三之前上线!《龙头起爆点》VIP服务包含:每周3-5只龙头股布局(仓位+区间+逻辑),尊享私密互动,且龙头股策略上最多同时持仓3只,结束一只再更新一只,并全程跟踪。欢迎大家届时支撑! -

北京红竹今天 08:35:11

3、1.82万亿成交额又继续维持1.5万亿以上了,上涨1714家,下跌3556家,涨停62家,跌停12家。只要市场跌停超过12家,那么市场就不具备短线操作情况。对于短线来说,一天KTV、一天ICU很正常。具备情绪就干,不具备就休息。