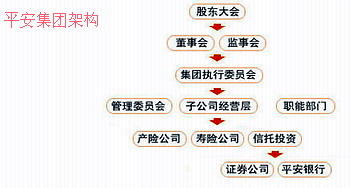

|

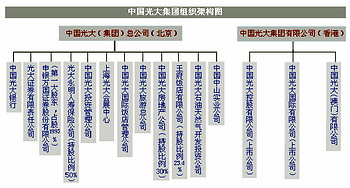

中国光大集团 中国光大集团 |

| 光大集团董事长王明表示:“光大集团将在内部实行分业管理下的综合经营,争取用3年时间,把光大集团建设成一个规范化的金融控股集团公司。”[详细][评论] |

|

| 三大国有商业银行的投行触角 |

|

1995年,经特批,建行和摩根士丹利、中国经济技术投资担保公司、新加坡政府投资公司、名力集团合资成立中国国际金融有限公司,建行拥有43.35%股权,成为第一大股东。[评论] |

|

1996年,中国银行在英国注册成立中国银行国际控股有限公司。1998年,中行对旗下的海外投行机构进行了大规模重组,注册成立中银国际控股有限公司,中行通过中银国际统辖该行在海内外的所有从事投行业务的机构。[评论] |

|

1998年,中国工商银行和东亚银行携手收购英国四大老牌商业银行之一的国民西敏银行的亚洲业务后,在英属维京群岛成立工商东亚金融控股公司,从事香港和内地的投资银行业务,工商银行拥有其60%的股份。[评论] |

|

| 汇金公司 |

|

据传明年汇金将进军保险业。果真如此,汇金在银行、证券、保险三大领域都将涉足,旗下有投资银行、基金公司、资产管理公司等等。那么,汇金的面目岂不是更像一家超级金融控股公司?或者说,主管部门是不是在借汇金之手,开启中国金融业混业经营的大门?[详细][评论] |

|

|

| 交通银行 |

|

交通银行在保险业传出新的进展消息。交通银行在港子公司――中国交通保险有限公司正在物色内地伙伴,准备通过合资方式“返乡”营业。“混业经营是交通银行的一个梦想,而保险业正是其中一个重要组成部分。”交通保险深圳代表处一位人士表示。[详细][评论] |

|

|

|

中信证券观察

中信证券观察