原标题:浙商宏观李超:收支双双下滑 财政期待什么?? 来源:金融界网站

文 |浙商证券首席经济学家 李超 执业证书编号:S1230520030002

内容摘要

>> 核心观点

3月,疫情冲击和减税降费导致财政收入增速回落,预计二季度仍将维持负增。3月地方财政收入增速高于全国,非税收入是关键,外部风险冲击是潜在风险。财政平衡难度大,赤字率和特别国债的组合拳可巧解难题。经济停滞阶段性限制财政支出发力,预计后续支出将加速,短期支出结构突显抗疫情、保复工的政策目的。地产边际修复带动3月政府性基金收入回升,但或仍有负增压力。3月政府性基金支出增速转正,收支压力下,专项债提额再度发力,4万亿可期。我们预计今年专项债、赤字率、特别国债、减税降费等财政政策工具总使用规模或能达到12万亿元。抗疫特别国债不仅仅是“抗疫”,可通过补充资本金、公益性基建等政策安排实现财政多重目标。

财政收入为何继续下探?——疫情冲击和减税降费是主因

二季度,财政收入走势如何?——继续负增,不容乐观

地方财政收入高于全国,这是积极信号吗?——不能乐观,谨防风险

财政收入持续负增长怎么办?——赤字率和特别国债巧解难题

财政理应逆周期发力为何支出增速下降?——经济停滞限制支出

财政支出结构有何特点?——抗疫情、 保复工

政府性基金收入如何解读?——地产触底回升,助力收入增长

政府性基金中地方国有土地出让收入增速和地产投资中土地成交价款增速有很强的滞后性?——同步性很强

政府性基金支出转正、收入持续负增,怎么办?——专项债发力,4万亿可期

2020年财政政策工具的总使用规模有多大?——12万亿元不是梦

如何理解抗疫特别国债,是限定用于防疫支出吗?——多措并举有作为

风险提示

海外疫情防控不及预期;全球央行超预期收紧货币政策;各国协同政策刺激不及预期;国内财政政策落地不及预期。

正 文

收入:财政收入下探,Q2继续负增?

> 财政收入为何继续下探?——疫情冲击和减税降费是主因。

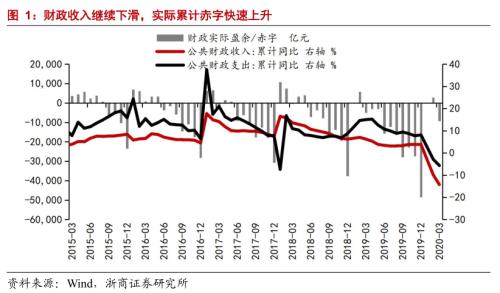

2020年1-3月累计,全国一般公共预算收入45984亿元,同比-14.3%。3月一般公共预算收入10752亿元,同比增速-26.1%,前值-9.9%。全国税收收入39029亿元,同比-16.4%;非税收入6955亿元,同比增长0.1%。

关于3月财政收入增速继续下探,可从经济和政策两个角度理解。一方面,3月起疫情进入“内防反弹+外防输入”的防控后期,但疫情对经济产生的深度冲击难以短期消除,企业复工复产无法一蹴而就,经济活动的低迷导致税收被动减少,受疫情冲击较大的行业,税收增速明显回落,一季度住宿餐饮、交通运输业、文化体育和娱乐业税收分别下降33.2%、27%、19.6%。另一方面,减税降费作为对冲疫情的重要政策工具,根据4月14日国常会最新表态,2020年一系列减税降费措施叠加去年减收降费政策翘尾因素,共计可为企业减负1.6万亿元,同时今年减税降费具备阶段性特征,主要集中在上半年2月至6月,因此上半年税收增速都将受到政策扰动,政策主动减税降费是财政收入下滑的重要原因。根据财政部测算,疫情冲击及减税降费因素拖累财政收入增速10个百分点,增值税翘尾因素也拉低了约5个百分点,基本解释了1-3月14.3个百分点的收入下滑。

> 二季度,财政收入走势如何?——继续负增,不容乐观。

二季度,预计财政收入继续负增,保持低迷震荡特征,政策效果及经济冲击仍将施压。经济方面,国内呈疫情向好、内需回升之势,但海外疫情扩散,短期内难以看到全球疫情拐点,旧伤未愈又填新伤,预计二季度起外需将承受较大压力,外部经济冲击通过基本面作用到财政收入,将拖累财政收入回升。政策方面,4月至6月阶段性减税降费仍将持续,财政主动减收影响仍旧存在。减税降费政策早于6月提前结束,几无可能;如果海外疫情导致经济出现二次冲击,不排除进一步延长阶段性减税降费政策作用时间,则该政策对财政收入的拖累时间可能会延长。

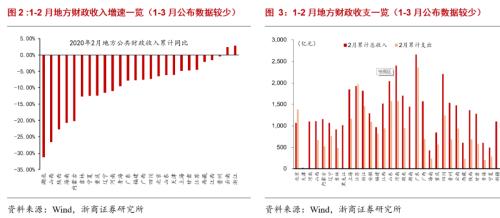

> 地方财政收入高于全国,这是积极信号吗?——不能乐观,谨防风险。

1-3月,中央一般公共预算收入21157亿元,同比下降16.5%;地方一般公共预算本级收入24827亿元,同比下降12.3%。3月,地方一般公共预算本级收入增速-20.8%。

地方财政收入增速高于全国,不能乐观,谨防风险。一季度,地方本级收入增速分别高于全国和中央2个和4.2个百分点,主因是部分地区多渠道盘活国有资源资产,增加非税收入补充所致。一季度,地方非税收入增长3.1%,其中,国有资源(资产)有偿使用收入、国有资本经营收入分别增长14.5%、1.1倍,合计拉高地方非税收入增幅6.5个百分点。可以看到,在经济与政策的综合影响下,地方财政依旧面临收税难题;同时,二季度,外需冲击可能对外向型经济和劳动密集型产业带来负面影响,也会挑战地方财政的收支平衡压力。综合来看,对于受疫情冲击较大、财政实力较弱的、潜在外需冲击的省份,大幅减收可能影响地方政府的支出节奏和效率,财政支持不足或将对经济产生次生冲击,形成负反馈,有必要加大中央转移支付予以支持,4月17日政治局会议也有部署与要求。我们提示,Q2关注外需冲击为地方政府带来的潜在风险。

> 财政收入持续负增长怎么办?——赤字率和特别国债巧解难题。

在经济与政策因素影响下,预计财政收入在一定时期内仍将保持负增长。以收定支、收支平衡是基本的财政纪律,疫情导致减收增支的背景下,财政收入持续负增将会挑战财政平衡,我们认为,赤字率和特别国债组合拳将巧解财政平衡难题。虽然特别国债不纳入赤字,但在减收背景下,特别国债资金可以视为——通过发债筹集的预算内收入,可用于调节财政平衡。2019年财政收支已经面临较大挑战,全年实际累计赤字为4.85万亿元,财政调入近2.1万亿元结转结余资金用于平衡预算。2020年减收增支将导致财政实际累计赤字进一步放大,考虑结转结余资金调入仍面临资金缺口。我们预计,2020年一般公共预算收入与支出目标增速分别为-5%和5%,通过提升赤字率带来的新增赤字空间和特别国债,共计将提供2.3万亿以上的新增资金空间,可用于平衡财政收支。此外,由于疫情本身具有不确定性,疫情全球化带来的外生冲击也难以估测,如果我国经济进一步下行或财政收入持续大幅恶化,不排除财政在年中再次增加发行特别国债的可能。

支出:经济停滞扰动,财政支出下降

> 疫情冲击下,财政理应逆周期发力,为何支出增速下降?——经济停滞限制财政支出发力。

1-3月累计,全国一般公共预算支出55284亿元,同比-5.7%,前值-2.9%。其中,中央一般公共预算本级支出7173亿元,同比增长3.7%;地方一般公共预算支出48111亿元,同比-7%。

疫情冲击下财政逆周期发力积极作为,但经济活动停滞限制了财政支出发力,后续支出增速将回升。我们认为,此前市场对财政支出的走势的有两大预判逻辑,一方面,防疫措施中居家隔离、限制出行等举措导致了经济活动的暂停,随着国内疫情好转,复工复产难以一蹴而就,经济活动的停滞一定程度上约束了财政支出的落地;另一方面,疫情对经济产生了较大冲击,财政逆周期发力,必然带来更积极的支出力度,从2月开始一系列政策表态也在不断增强财政积极有为的措辞。从3月数据来看,经济活动停滞对支出的扰动占据上风,但我们预计4月起,两大逻辑将会发生结构变化,随着国内疫情可防可控、经济活动进一步修复,财政支出大概率会扩围加码,支出增速也有望显著回升。

> 财政支出结构有何特点?——抗疫情、保复工。

1-3月,社会保障和就业支出9837亿元,同比下降0.7%;卫生健康支出4976亿元,同比增长4.8%;教育支出7913亿元,同比下降7.1%;科学技术支出1298亿元,同比下降26.4%;交通运输支出3189亿元,同比下降16.5%。

财政支出结构凸现短期抗疫情、保复工的政策目标。短期来看,抗疫情、保复工是财政重要政策安排。抗疫情方面,截至4月19日,各级财政共安排疫情防控资金1452亿元,各地疫情防控经费得到较好的保障;财政在卫生健康方面的支出也显著高于其他领域,成为唯一正增长的资金支出方向,凸现抗疫积极性。助复产、保复工方面,财政实施了一系列政策,一是阶段性减税降费,二是专项贷款和财政贴息支持,三是政府出台政府兜底采购收储政策,四是稳定就业,加大社保等投入,1-3月社会保障和就业支出近万亿凸现积极性,受疫情冲击,困难群众的基本生活也面临挑战,截至4月20日,中央财政累计下达困难群众救助补助资金已达1560亿元,已超过去年的实际执行数,有助于切实保障好困难群众的基本生活。综合来看,财政短期抗疫情、保复工起到了较好的政策效果,有助于疫情的可防可控和经济活动的修复。

政府性基金:地产回升有支持,专债提额再发力

> 政府性基金收入如何解读?——地产触底回升,助力收入增长。

1-3月累计,全国政府性基金预算收入12577亿元,同比-12%,前值-18.6%。其中,地方国有土地使用权出让收入11117亿元,同比-7.9%,前值-16.4%。

土地出让收入回升带动政府性基金收入修复。1-3月全国政府性基金收入明显修复,环比回升6个百分点,其中地方国有土地出让收入增速回升8.5个百分点是主要支撑,土地出让收入的回升源于地产的边际修复。一季度地产投资累计同比-7.7%,较1-2月跌幅收窄8.6个百分点。1-3月土地购置面积同比-22.6%,降幅比1-2月份收窄6.7个百分点;新开工面积下降27.2%,降幅收窄17.7个百分点;竣工面积下降15.8%,降幅收窄7.1个百分点。可以看到,地产数据在3月快速边际修复带动了数据回升。

二季度,我们预计土地收入对政府性基金收入仍有较强支撑。一方面,随着国内疫情平复,地产工地开始重新复工、并可能对此前受疫情拖累的工期进行加班赶工;另一方面,3月初-4月中旬,30个大中城市高频数据显示地产销售已经环比回升,国内原发疫情基本消除、居民刚需购房逐渐恢复。此外,在财政压力较大的背景下,各个地方地产政策或有边际放开,也利好地产。综合来看,我们预计,地产的边际修复将支撑政府性基金收入震荡回升。

> 政府性基金中国有土地出让收入增速和地产投资中土地成交价款增速有很强的滞后性?——不,同步性很强。

土地成交价款与政府性基金中地方国有土地出让收入之间具有很强同步性。地方政府的国有土地使用权出让收入是政府性基金收入的主要来源,占比在9成以上,这一数据可由地产数据中的两部分卖地收入组成,一部分为前期土地购置费的滞后缴纳,另一部分为当期土地成交价款的当期计入。虽然滞后缴纳有一定扰动,但根据数据和图表所示,国有土地使用权出让收入与当年土地成交价款保持了较好的联动关系,呈现同步特征。因此,我们认为政府性基金中国有土地出让收入与地产投资中土地成交价款具备较强的同步性。

> 政府性基金支出增速转正、收入持续负增长怎么办?——专项债发力,4万亿可期。

1-3月累计,全国政府性基金预算支出19749亿元,同比增长4.6%,前值-10.4%。分中央和地方看,中央政府性基金预算本级支出194亿元,同比下降33.6%;地方政府性基金预算支出19555亿元,同比增长5.2%。

3月政府性基金支出累计增速转正,而收入增速依旧为负增,专项债是解决政府性基金收支差额的重要工具。2019年末以来,专项债积极发力已经逐步成为市场共识。截至4月15日,全国各地发行新增地方政府债券15691亿元,占前期提前下达额度18480亿元的85%;其中,发行专项债券11607亿元、占前期12900亿元的90%。在国常会要求增加提前下达专项债要求后,4月20日根据财政部新闻发布会表示,财政近期拟再提前下达1万亿元地方政府专项债券额度,则提前下达额度达到近2.3万亿元,考虑提前下达占全年规模不得超过60%的约束,则预计2020年财政新增专项债规模接近4万亿元。

专项债加速发行重投资,形成实物工作量是关键。截至4月15日,各地发行新增专项债券11607亿元,主要用于新建和在建项目建设;其中,用于新建项目4179亿元、约占36%,用于在建项目7428亿元、约占64%。同时,专项债加速发行,根据420财政部新闻发布会,希望提前下达的专项债力争5月底发完,确保早发行、早使用、早见效,尽快形成对经济的拉动作用。此外,从资金投向来看,专项债偏重带动投资,按照国务院常务会议部署,各地发行的新增专项债券,全部用于铁路、轨道交通等交通基础设施,农林水利,市政和产业园区基础设施等领域重大基础设施项目建设。综合来看,我们预计,在专项债加速发行、重在拉动投资并形成实物工作量的带动下,随着施工强度逐渐回升,二季度基建投资增速有望进一步修复。到二季度末,基建投资累计同比有望转正;全年基建投资增速有望达到+10%至+15%。

下一步动向:财政发力,聚焦两会

> 2020年财政政策工具的总使用规模有多大?——12万亿元不是梦。

疫情之下,2020年财政政策积极有为,发挥重要逆周期作用,财政刺激工具的总使用规模成为市场关注焦点,答案将在两会揭晓。根据4月17日十三届全国人大常委会第五十次委员长会议决议信息,十三届全国人大常委会第十七次会议4月26日至29日在京举行,预计两会临近。当前来看,我们预计财政政策工具的总使用规模至少超过10万亿元,其中,预计预算目标赤字及发行特别国债预计带来4.5至5万亿元财政资金空间,414国常会反馈减税降费规模也在1.6万亿元之上,新增专项债规模可能接近4万亿元。如果不考虑年末结转结余资金,从实际赤字角度来看,整体财政政策工具的总使用规模可能突破12万亿元,相比2019年新增4万亿元以上。我们认为,从这一角度来看,财政确实在履行“积极有为”的逆周期调控。

> 如何理解抗疫特别国债,是限定用于防疫支出吗?——多措并举有作为。

当前,专项债提额、提升赤字率、减税降费等政策逐步落地实施,特别国债作为市场关注热点,还存在一定“神秘感。”417政治局会议强调发行抗疫特别国债,如何理解“抗疫”,是限定用于抗疫支出吗?我们认为,抗疫不能简单理解为狭义的防疫支出,由于疫情对经济产生多重冲击,应通过特别国债对“冲击产生的负面影响”进行应对,“抗疫”可理解为广义上应对疫情冲击后果的特别安排。“防疫情、助复产、保就业”是财政抗疫的三大目标,特别国债资金可在这三方面发挥重要作用,我们认为,特别国债可以通过补充银行资本金、财政贴息等方式增加信贷投放,可以区别于专项债而投资于公益性的基建项目,重在稳就业;同时,湖北等受疫情冲击较大、地方财政相对薄弱的省份,可用特别国债资金来加大中央转移支付的投入。此外,特别国债资金还可以应用于增加公共卫生支出、补贴企业、发放消费券等领域,也有助于支撑经济基本面的修复。

风险提示

海外疫情防控不及预期,各国疫情超预期恶化;全球央行超预期收紧货币政策,各国开始连续进行加息、缩表等货币政策;各国协同政策刺激不及预期,已承诺联合刺激未落地;中国财政政策超预期收紧。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)