图片来源:视觉中国

图片来源:视觉中国 新年伊始,丹麦政府和哥本哈根市政府就共同宣布,将建造九座共310万平方米的无人岛,用以发展创意产业,并立志打造“欧洲硅谷”。

“欧洲硅谷”可不止一个,爱尔兰都柏林、法国格勒诺布尔、德国柏林、波兰克拉科夫,甚至爱沙尼亚首都塔林都曾经被冠以这一头衔。

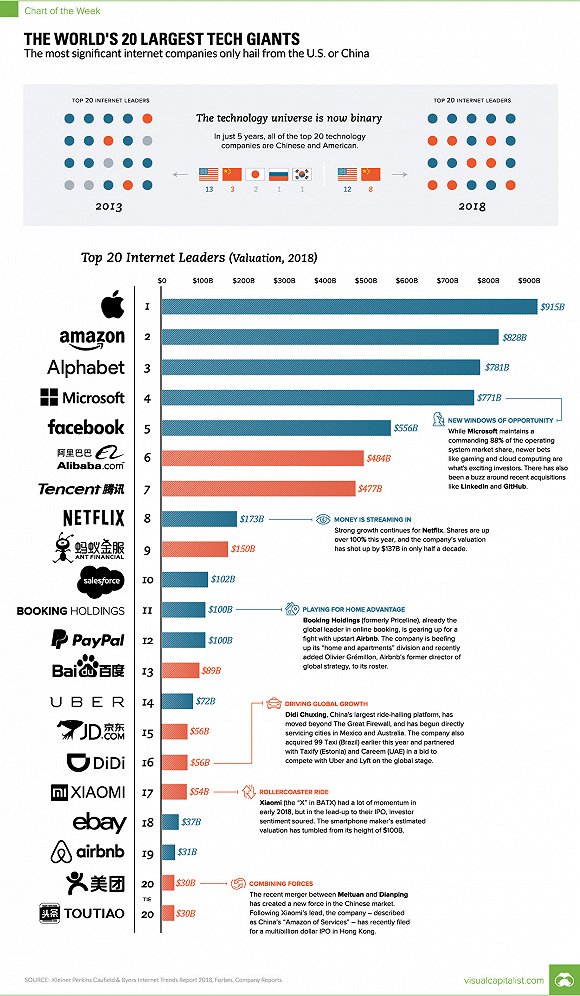

遍地“硅谷”的背后,却是欧洲在互联网大潮下落寞的身影。在世界最大互联网企业的榜单中,前20名由中国和美国瓜分,欧洲无一席之地。

按已公开最新营收数据排列的全球互联网企业20强,欧洲无一席之地。图片来源:Visual Capitalist

事实上,欧洲成为互联网公司的洼地,并非完全是偶然。

先天条件不足

市场太小——这不仅常见于各大欧美媒体,也是欧洲人给自己下的众多诊断书中永远会出现的病根。

尽管欧洲人通过成立“准联邦国家”的欧盟在经济上早已融为一体,凭借其5亿人口规模和不逊色于美国的经济总量,也整合出了一个巨大的市场,但是各国语言文化上的差异使得这个大市场“碎片化”的属性始终存在。

中国拥有近14亿的庞大人口基数;美国除了本土3亿人,还能有效辐射英加澳等英语国家。相比之下,欧洲最人丁兴旺的德国仅有8300万人口,即便算上奥地利和瑞士,人数最多的德语人口也不超过1亿。紧随其后的法国、意大利、西班牙,人口数量都在4000万至6000万之间。被称为创业乐园的芬兰和爱沙尼亚更是1000万人口以下的小国。

固然能够掌握三种甚至更多外语的欧洲人不在少数,但在注重内容的新媒体、网络社区、交友平台等强文化属性领域,母语的重要程度不言而喻。特别是对于讲究扩张速度和运营方式的互联网企业,欧盟近20种官方语言势必要求庞大的运营队伍。而母语使用规模显然不能通过关税同盟或行政手段来实现。

以问答平台为例:2018年8月8日,知乎宣布完成2.7亿美元的E轮融资,其高达约24亿美元的估值背后是1亿累计注册用户和2600万日活跃用户。知乎仿效的模版Quora也早在2017年4月宣布完成8500万美元的D轮融资,3.26亿注册用户带来的是18亿美元的估值。

对比之下,Quora的欧洲“表兄弟们”交出的数据就惨淡很多。

作为德语世界最大的问答平台,比知乎还早四年成立的gutefrage(直译即为good question,2006年创立),其注册用户却仅有360万、日活跃用户46万,估值也仅为1100万美元。即便gutefrage平台上拥有不逊色于知乎的1800万个问题和7000万个回答(知乎累计有1000万个提问、3400万个回答),但是流量的缺乏和资金的压力使得gutefrage不得不过早地开放了大量的广告位,严重影响用户体验。在2017年Quora正式推出德语版后,gutefrage的众多大V叛逃更使得问题和回答的质量下降到了百度知道的水平。

而在热衷思辨和哲学的法国,数据就更寒碜。据媒体披露,号称法国最大问答平台的gozil,在2016年底时的月活跃用户数甚至无法过万。2017年3月,Quora开放法语功能之后,gozil更是被法国人遗忘于角落,目前gozil网站已无法正常访问。

一家科技企业的潜在市场规模最好地体现在其估值上。MercadoLibre,这家于1999年成立、并于2007年在纳斯达克上市的阿根廷电商网站,不仅是拉美世界第一家登陆纳斯达克的科技企业,当时的估值更是超过了120亿美元。而当时能够达到同级别估值或市值的欧洲科技企业仅有大名鼎鼎的Spotify和Skype。这背后的原因更多是在于拉美数亿西班牙语人口。

2017年欧洲各国全国所有科技创新企业的估值/市值总和列表。腾讯4346亿美元可以匹敌英国全国。

另一个欧洲无法避免的劣势则是美国企业的强势存在。

在硅谷巨头们已经拥有巨大先发优势的情况下,任何其他国家在开放的市场环境下都缺乏抵御能力。这个抵御力不仅包括行政上人为制造的保护性政策,也包含经济文化上的差异性所带来的隔阂。

后者的影响在拉丁美洲——这个美国的后花园中——就表现得极为明显。MercadoLibre能够将美国巨头挤出阿根廷市场就得益于Ebay和亚马逊的水土不服:Ebay将美国本土的拍卖模式复制到了这里,但拉美人民更倾向于定价模式;亚马逊则败于对信用卡和网上支付模式的依赖,由于拉美人民持有信用卡和网银的比例相对较低,MercadoLibre便引入了便利店作为付款和取货中介商的模式,接地气的创新模式也确保了其在拉美市场的领先地位。

同样的成功模式却无法在欧洲被复制,因为欧洲各国在经济文化上和美国非常接近。只要美国巨头成功克服语言关,在欧洲的长驱直入几乎无法避免。在其第二大市场德国,亚马逊几乎是原封不动地照搬了美国本土的组织模式:从支付方式到分拣中心,唯一的不同就是把UPS和联邦快递换成了DHL。

庞大的整体市场和开放的市场环境,使得欧洲顺理成章地成为美国科技公司征服海外的第一个目标。当欧洲科技公司还在尝试复制美国同行,并为风险投资挠破头皮时,对方的迅速扩张往往已经封死了时间窗口。

一个利用时间差而催生出大量科技公司的典型国家就是印度,当然导致美国巨头们进展缓慢的原因是印度不理想的基础设施。70亿美元估值的电商网站Flipkart、10亿美元估值的团购网站Snapdeal以及打车软件Ola Cabs的崛起,或多或少都得益于印度基建的落后以及特有的国情。

不过,在欧洲也有美国巨头们不能攻克的堡垒——俄罗斯。

俄语搜索引擎Yandex、邮件和电子商物服务公司Mail.ru以及几乎照抄Facebook的VKontakte,俄版BAT崛起的秘诀,不仅仅在于普京时不时抛出谷歌威胁国家安全的言论,更是因为西里尔字母区对拉丁字母文化天然的文化隔绝。

保守的欧洲人

“当中国人在地铁上玩手机的时候,欧洲人却在阅读书籍。”这个和青岛下水管的油包纸一样被神化的说法在互联网上流传已久。尽管部分欧洲城市地铁系统糟糕的移动网络信号是原因之一,但“老朽”的欧洲人对于新事物,特别是移动互联网的热情也的确有限。

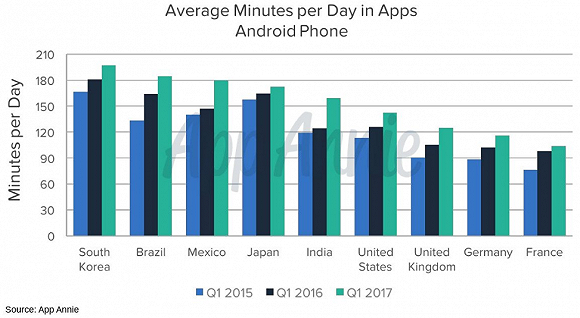

根据worldatlas近几年的数据,加拿大和美国的人均月上网时间为44和35小时,而这个数字在法国和德国仅为27和24小时;美国人均每天移动端上网时间为2小时37分钟,中国为3小时03分钟,法国人和德国人的数字就只有1小时32分钟和1小时37分钟;美国的人均年网购开支为1804美元,法国人和德国人在网购上的开销则只有1228美元和1064美元。

各国用户每日app浏览时间(分钟),德法明显少于美国

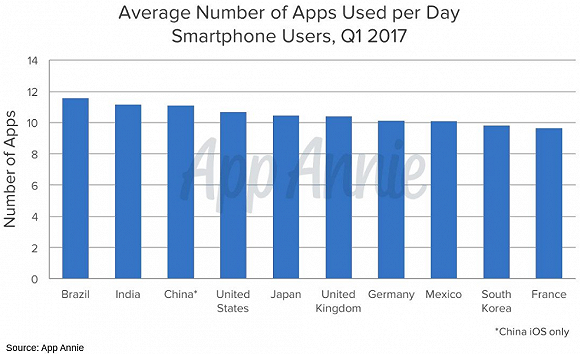

各国用户每日app浏览时间(分钟),德法明显少于美国 各国用户每日打开的app数量,法国的数据明显落后于其它大国。图片来源:app annie

各国用户每日打开的app数量,法国的数据明显落后于其它大国。图片来源:app annie即便对于国家主导的5G项目,民间也对其必要性提出了质疑,更是出现了不少3G已够用的评论文章。2018年11月,德国政府着手开始进行5G频段的划分并计划投资800亿欧元建设5G网络。据《图片报》的调查,尽管德国66%的4G信号覆盖率比阿尔巴尼亚还要糟糕,但仍有36%的德国人对本国的4G感到很满意。

欧洲人对于计算机科学和互联网技术的“轻视”也反应在了相关领域的人才培养上。

在泰晤士2019年世界大学分专业排名中,欧洲大陆(不含瑞士)计算机科学最好的大学是26位的慕尼黑工业大学,之后便是38位的巴黎文理研究大学。整个欧盟范围内(除英国)能够进入计算机科学前50强大学的只有4所德国大学和1所法国大学,而美国一国就有21所。尽管欧洲大陆大学因发表论文多为非英语以及国际化程度偏低等因素在榜单上常年被大大低估,但欧洲大学在人文学科世界16位的最佳成绩(慕尼黑大学)也依然比计算机学科要显眼得多。

报考计算机专业学生数量的匮乏也是限制高校科研实力提升的瓶颈之一,根据德国统计局的数据,在互联网革命点燃硅谷的21世纪第一个十年,德国所有大学的计算机学生数量却从2003年的83400人下降到2010年的66000人。之后通过政府对STEM专业(科学、技术、工程、数学)多年的倾斜性照顾,德国的计算机专业学生人数直到2017年才突破10万。

欧洲软件工程师相对较低的工资水平或许能够解释欧洲学生对计算机专业的冷落。相比于美国程序员平均76500欧元的年薪,德国和法国的同行只能拿到42300欧元和32700欧元的报酬。即便是在人均GDP远高于美国的瑞士,该国程序员69400欧元的平均年薪也低于美国。偶尔的加班、缺失的末位淘汰制以及平均的收入分配无疑使得这一高薪职业在欧洲缺乏吸引力。

缺乏对科技企业的热情,不仅仅是欧洲大陆民间和学术界的通病,还蔓延到了企业文化和投资环境层面。

被风险投资人追着给钱,数千万乃至亿级别的各轮融资,在中国和美国早已习以为常的事情却从未青睐过欧洲的初创企业。稀缺的风投数量、保守的投资人、仍以银行贷款为主的融资方式都使得欧洲初创企业在融资环节都落后对手一步,欧洲公司每个阶段的融资额都低于美国公司,两轮融资间隔的时间也长于后者。

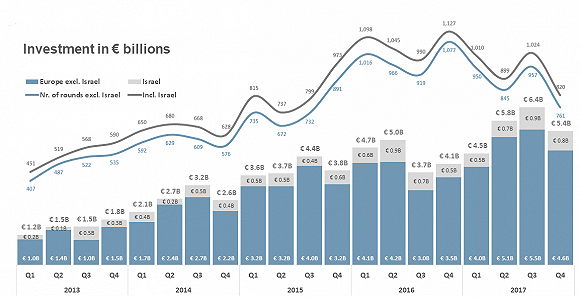

根据安永的一份调查报告,在风投开始爆发的2006年到2013年之间,美国的风投总额为2546亿美元,全欧洲的风投总额却仅为554亿美元。虽然以法国为代表的欧陆国家凭借建立全球最大的孵化器Station F的东风近年来大踏步追赶,欧洲的年风投总额也从2013年的49亿美元攀升到2017年的192亿美元,但这个数字和2017年美国840亿美元的差距依然巨大,而且也已经无法与中国400亿美元的风投体量相提并论。

欧洲风投总规模在过去数年内迅速增长,但和中美的差距依然巨大。图片来源:dealroom

欧洲风投总规模在过去数年内迅速增长,但和中美的差距依然巨大。图片来源:dealroom这个差距到了2018年也似乎没有缩小的趋势。根据咨询机构Crunchbase的报告,在2018年前10个月中,中国的风投总规模已经达到了938亿美元,甚至超过了美国的916亿美元,报告中并未列出欧洲的风投总额,毕竟中美两国已经占据了全球风投资金的77%。

此外,欧洲科技企业通过上市获得资金的道路也极其崎岖。以中小企业而自豪的欧洲人对上市公司并不友好,欧洲各国股市的主板对IPO过程的诸多繁文缛节使得许多企业望而却步,即便是类似博世集团等巨头也对上市较为抵触。2018年11月5日进博会期间,中国宣布将成立并试点科创板,对上市公司基本取消了盈利的要求;而已有近50年历史的美国纳斯达克对于科创公司的助力更是不言而喻。但是类似角色在欧洲却是空白的,部分国家法律对于VIE结构(可变利益实体)的严格限制甚至是完全禁止几乎阻断了科创公司海外上市本土发展的道路。

盈利、股价稳步上升、分红依然是欧洲主流投资者的准则。通过持续“烧钱”的模式来占领市场和扩大商业版图的做法,在欧洲人眼中依然是邪路。在这种指导思想下,欧洲投资者往往要求科创企业能够给出明确的盈利目标和盈利时间表,这使得企业往往选择花费更多的精力来保证盈利能力,而非快速扩张。这也说明了为何欧洲涌现的众多独角兽都集中于大数据、工业智能化等领域,因为2B模式比2C模式更能保证稳定的现金流。欧洲大陆目前仍极其强势的工业巨头也愿意为科创企业提供合作机会,当然2B模式也意味着消费者对这些创业公司自然几乎一无所知。例如德国最新的明星级独角兽公司Celonis从事的是基于云端的工业数据挖掘,其客户包含脸书、汽车OEM甚至是零售药店。

荷兰就有一个因融资困难而痛失好局的例子。总部仍位于阿姆斯特丹的全球最大网上住宿预订网站缤客(booking.com)几乎无人不晓,凭借着约70亿欧元的年收入以及近500亿美元的市值,缤客理应是欧洲的骄傲,但是它其实却是家美国公司。时钟拨回到2005年,当时资金几乎见底的缤客在欧洲处处碰壁,最终不得不以1130万美元的价格委身美国Priceline——一个名不见经传的在线旅游社。目前Priceline年营收的80%来自缤客,2018年更是直接改名为Booking Holdings Inc.。

类似的故事还有法国的广告技术公司Criteo。该公司由法国人在法国创建,但在纳斯达克上市之后便将总部搬到了美国纽约;同样由法国人出资创建的LendingClub也如搬家到了旧金山。

另一个在扩张道路上稳扎稳打——或者说畏手畏脚——的例子则是德国最大的时尚零售电商Zalando。作为美国Zappos的效仿者,Zalando仅凭德语区的人口优势就轻松坐稳该领域欧洲第一的宝座,并拥有140亿美元的市值以及超过15000名雇员。但Zalando似乎并没有勇气把自己放到一个更大的舞台上,直到2018年夏天,他们才决定将自己的销售扩张到爱尔兰和捷克。这时距离Zalando成立已有十个年头。

政治制度洁癖

“我们不能通过有损于内部竞争的合并方式打造冠军,”欧盟委员会反垄断委员维斯塔格(Margrethe Vestager)在2019年1月多次向媒体如此表态,目的则在于阻止西门子列车部门和阿尔斯通列车部门合并以对抗中国中车的举动。

西门子CEO凯飒其后发Twitter说道:“那些爱欧洲的人不应在落后的方程式中迷失自己。”

但是像维斯塔格一样“迷失在过去”的欧洲人却还有很多,垄断就是最绕不过去的一环。互联网企业赢者通吃的属性往往使得垄断成为常态,快速扩张甚至靠烧钱干掉对手的套路更使得垄断本身成为互联网企业初期的战略目标。

Flixbus就是一个因垄断而挨批的典型案例。2013年,德国政府终于取消了“长途巴士路线不得与高铁线路重叠”的奇葩规定,同年Flixbus迎来了它的时刻。与传统的巴士运营公司不同,Flixbus本身不雇佣司机也不拥有巴士,只提供网上售票平台、制定运营线路及规划,剩余的“脏活累活”交给合作的传统运输公司。Flixbus在票价中抽取约30%的分成并要求合作公司将巴士全部喷漆上自己的标识。

和其它保守的欧洲企业不同,Flixbus一建立就打响了补贴大战,凭借5欧元的超低票价迅速击败并收购了德国所有大巴公司。拿下本土市场后,其扩张速度更是令人吃惊,Flixbus以几乎一个月一个国家的效率在不到2年内称雄全欧洲市场,并在2018年夏天将触手伸向了加利福尼亚。

但这个成功故事换来的却是欧洲媒体的大肆攻击:从司机低工资超负荷工作到柴油车破坏环境,质疑声在2018年底Flixbus提高平均票价至19欧元之后更是达到高潮,一时之间要求Flixbus拆分的声音此起彼伏。

Flixbus在两年内占领了全欧洲,引来了广泛的争议。图片来源:flixbus

Flixbus在两年内占领了全欧洲,引来了广泛的争议。图片来源:flixbus从数据保护法GDPR到知识产权法,从反垄断到电商公平税收,欧洲人的政治制度洁癖在一定程度上阻击了美国巨头前进的步伐,但也扼杀了本土初创企业的机会。“不满足载客条件”这个理由使得优步在欧洲市场搁浅,但也同样阻挡了法国打车软件公司BlablaCar的进一步商业化之路。

2006年在巴黎成立的BlablaCar从一开始就瞄准了长途拼车这个优步或者滴滴不涉足的领域。15%的平台抽取费用、拒绝专职司机、没有补贴政策,这种业余爱好式的发展模式的确规避了欧洲严苛的运营法律,但也使得这个比优步还早3年建立的共享平台估值水平远远落后于后者。优步估值达到1200亿美元,而BlablaCar仅为15亿美元。

欧洲另一个人性化却反互联网企业的法律规定则是劳动法。严格执行的每周40小时工作制、每日不超过10小时的加班规定、法国几乎无法解聘雇员的CDI制度,这些都是强调效率和速度的初创企业的克星。毕竟欧洲的保障制度服务的仅是工人和雇员,而不是企业家。

作为现代文明的缔造者,欧洲自工业革命以来已经在制度化层面做到了极致,但如今却也可能成为桎梏。毕竟初创企业的本质是去制度化的,而以工人为核心所创造福利制度能否适用于以资本和知识为核心的新模式仍是个疑问。

值得一提的是,尽管欧盟在数据保护层面强势地制定了全欧统一的GDPR,但各成员国在税收、电子支付等领域却依然各自为政。迟迟不愿意跨出德语区的Zalando工程师鲍曼(Eric Bowman)就说道:“相比硅谷公司,我们需要更多人力来做事,因为这里的语言、支付方式和缴税规定都各不相同。”也正因此,欧洲的科技公司往往止步于占领本国市场。一个在德国赫赫有名的业界第一的公司,隔壁的法国人却可能完全没听过。

不过,认识到自身缺陷的欧洲人应该有自己的规划,正如丹麦人正在做的那样。

近年来,美国互联网巨头们正因为假新闻和非法记录用户数据的丑闻而陷入危机,Cambrige Analytica在英国脱欧公投中扮演的不光彩角色更使理想主义化的欧洲人认识到,科技改变生活并不一定都是美好的。一切似乎都暗示着这个世界还需要一个不同的愿景,而这或许将是欧洲人的机会。

责任编辑:孟然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)