【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

股票印花税税率不变 调整权归国务院

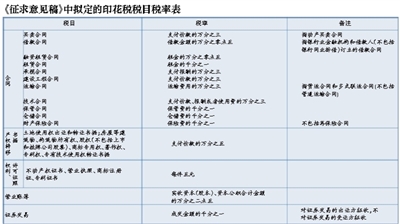

11月1日,据国家税务总局官网消息,财政部、国家税务总局公布了《中华人民共和国印花税法(征求意见稿)》(下称《征求意见稿》),向社会公开征求意见,截止日期为2018年11月30日。

《征求意见稿》提出,证券交易印花税税率维持不变,仍为成交金额的1‰,并且保持单边对证券交易的出让方征收;证券交易印花税的纳税人或者税率调整,由国务院决定,并报全国人民代表大会常务委员会备案。

《征求意见稿》此次未对现行证券交易印花税税率和征收方式做出调整。1992年,国家统一规定对沪深两市证券交易征收印花税。后于2008年调整证券交易印花税征收方式,将双边征收调整为对出让方单边征收。证券交易印花税税率在1992-2008年期间经过多次调整,2008年至今,证券交易印花税一直保持1‰的税率。

另外,《征求意见稿》还将以股票为基础发行的存托凭证纳入证券交易印花税的征收范围。财政部和税务总局在说明中表示,将其纳入印花税征收范围,适用与股票相同的政策,有利于保持税制统一和税负公平。

证券交易印花税收入占我国印花税收入总额的接近一半。据财政部数据,2018年前三季度印花税收入1809亿元。其中,证券交易印花税收入881亿元,占比约48.7%,2017年这一比重为48.5%。近几年来,证券交易印花税收入同比保持下降趋势,2016年同比下降51%,2017年同比下降14.6%,2018年前三季度同比下降6.5%。

11月1日早盘,受到《征求意见稿》的提振,券商股再度上攻,国信证券一度涨停,国投资本涨逾7%,华泰证券大涨5%。

解读 1

现阶段印花税率保持1‰比较合适

《征求意见稿》提出,证券交易印花税税率维持不变,仍为成交金额的1‰,并且保持单边对证券交易的出让方征收。

1992年,国家统一对沪深两市证券交易征收印花税。后经国务院批准,财政部、国家税务总局决定从2008年9月19日起,调整证券(股票)交易印花税征收方式,由双边征收调整为单边征收,即对出让方按1‰的税率征收印花税,对受让方不再征税。自此,证券交易印花税按1‰的税率对出让方征收的规定维持至今。

本次公布的《征求意见稿》未对证券交易印花税的税率和征收方式做出调整。对此,中央财经大学金融学院教授贺强认为,在目前阶段证券交易印花税维持1‰的税率比较合适。

贺强对新京报记者表示,自2008年证券交易印花税调整至今,证券交易印花税的税率和征收方式一直没有变过。市场上有一些观点提出要全部取消证券交易印花税,或是进行结构性调整。

贺强说,结构性调整会使得印花税的征收过于复杂,没有必要,而全部取消现在并不具备条件,因为证券交易还是需要收一定的税。保持印花税1‰的税率,目前可能是比较合适的。“现在要重点做好‘六个稳’,最好暂时不做太大的变化。”

贺强表示,改为单边征收后,证券交易征收的印花税总额已经减少了很多。未来的趋势是,还要进一步降低交易成本,降低交易税。“现在建议取消印花税的专家也不太多,我认为最好保持稳定。”

前海开源基金首席经济学家杨德龙表示,目前证券交易印花税税率其实不算高,但是在市场低迷的时候,大家对于资金都比较敏感。如果根据投资者的盈利情况来征税,会更加合理。

解读 2

调整权赋予国务院,为股市调节留有空间

《征求意见稿》提出,证券交易印花税的纳税人和税率调整由国务院决定,并报全国人大常委会备案。

苏宁金融研究院特约研究员江瀚认为,虽然此次印花税税率没调,但是把调整的权限赋予了国务院,国务院有权根据实际情况调整,这无疑是一个潜在大信号,印花税的征收灵活度提升很多了。

江瀚表示,此前税法都是由人大来决定,但人大的表决周期比较长。印花税的调整周期比较长的话,就难以适应市场的短期变化。“此次将调整权赋予国务院,整个征税的灵活度将提升很多,这对于整体市场来说,有着非常重要的积极意义。”

杨德龙也认为,调整权变化后,国务院可以根据市场状况对印花税的征收进行调整,程序更加灵活。对于未来证券交易印花税可能的调整方向,杨德龙提出,一种可行的方式是“先征后返”,如果投资者全年累计亏损,征收的印花税可以退还;如果投资者全年累计盈利,则征收的税就不退。这样的话可能更合理,也更市场化一点。

财经评论人李宁表示,印花税立法之后,税率和征税范围都是税收基本要素,一般情况下都在税法中规定。但这次印花税立法,把证券交易印花税的纳税人和税率等涉及税法基本要素的调整赋予国务院,就是为及时根据股市情况发挥调节作用留有余地和空间。

财政部和税务总局在关于《征求意见稿》的说明中也解释到,调整权的变化,是为了灵活主动、便于相机调控,更好适应实际需要。

解读 3

存托凭证纳入征收范围体现公平性

《征求意见稿》提出,“本法所称证券交易,是指在依法设立的证券交易所上市交易或者在国务院批准的其他证券交易场所转让公司股票和以股票为基础发行的存托凭证”。

财政部和税务总局在关于《征求意见稿》的说明中解释,将以股票为基础发行的存托凭证纳入证券交易印花税的征收范围,主要考虑的是:国务院已明确开展创新企业境内发行存托凭证试点,存托凭证以境外股票为基础在中国境内发行,并在境内证券交易所上市交易,将其纳入印花税征收范围,适用与股票相同的政策,有利于保持税制统一和税负公平。

贺强表示,存托凭证实际上是股票的一种代替品。海外的上市公司通过存托的方式在中国境内A股上市,性质上与股票差不多,只是股票的一种创新模式,所以将其纳入征收印花税的范围是合适的。

杨德龙表示,CDR(中国存托凭证)未来将是一个重要的股票品种,意见稿将其纳入证券交易印花税的征收范围,体现公平性。

杨德龙说,无论是境内上市的股票,还是境外上市公司以CDR形式在A股市场交易的股票,都一样征税。他认为,征收印花税对于CDR的发行影响不大,因为1‰的税率已经很低了,并且只是对出让方征收,征收总量不大。

对于将以股票为基础发行的存托凭证纳入印花税征收范围,中国人民大学金融与证券研究所副所长赵锡军认为这是受到了沪伦通的影响。

赵锡军介绍,存托凭证是一个新的品种,在此之前,国内的两个交易所没有存托凭证这一类交易的品种,但在沪伦通即将推出的时候,沪伦通里有这一说法。赵锡军解释,沪伦通也是证券市场的一类证券品种,与股票、债券和其他品种一样,而这种新品种的引入,在税收的征管方面,也相应有了一个新的项目,此次有关存托凭证的修改,意味着有关部门同意把存托凭证作为一个交易品种正式纳入税收的范围。

受访专家均认为,从整体上来看,印花税法的出台对于股市的影响不大。贺强认为,目前政策方向是保持稳定。杨德龙认为,印花税的调整权转给了国务院,这一点对股市来说偏向于利好,从今天的股市表现也可以看出,今天券商股大涨,进而带动大盘上涨。

历次印花税调整后股市变化

1990年印花税在深圳开征,当时征收标准是由卖出股票的交易者缴纳成交金额的6‰;同年的11月,深圳市场对买家也开征了6‰的印花税。

1991年10月10日,印花税由6‰下调到3‰,这是我国证券市场史上第一次调整印花税。调整后大牛市行情启动,半年后,上证指数从180点飙升到1429点,涨幅接近7倍。

1997年5月12日,印花税由3‰上调到5‰。当天形成大牛市顶峰,此后沪指下跌500点,跌幅近30%。

1998年6月12日,印花税由5‰下调到4‰,调整后首个交易日,沪指收盘小幅上涨2.65%。

1999年6月,B股交易印花税税率降低为3‰。上证B指一个月内从38点飙升至62.5点,升幅逾50%。

2001年11月16日,印花税由4‰下调到2‰,调整之后,股市有过一段100多点的行情。

2005年1月23日,印花税再次下调,由2‰下调到1‰。调整后的1月24日,沪指收盘上涨1.73%。

2007年5月30日,印花税由1‰上调到3‰,这是1997年以来10年间唯一的一次上调。上调次日,两市收盘跌幅超过6%,12346亿元市值在一日间被蒸发。

2008年4月24日,印花税从3‰调整为1‰。调整后,沪指收盘大涨9.29%,大盘几乎涨停。

2008年9月19日,证券交易印花税由双边征收改为单边征收,税率保持1‰。当天沪指创下史上第三大涨幅,收盘时上涨9.45%,A股1000余只股票涨幅在9%以上。

新京报记者 顾志娟

新京报制图/许骁

【观察】

落实税收法定原则兼顾调控,印花税立法为稳预期添活力

在印花税立法中,把证券交易印花税的纳税人和税率等涉及税法基本要素的调整权力归于国务院,就是为及时根据股市情况发挥调节作用留有余地和空间,让国务院根据股市调控及时运用政策工具进行调控,推动股市健康发展,保护股民切身权益。

11月1日,财政部、国家税务总局就《中华人民共和国印花税法(征求意见稿)》,向社会公开征求意见。根据《征求意见稿》,证券交易印花税1‰的税率维持不变,证券交易印花税的纳税人或者税率调整由国务院决定,并报全国人民代表大会常务委员会备案。

在中央政治局召开会议分析研究经济形势的第二天,两部委公开印花税立法《征求意见稿》,从一个侧面说明更积极的财政政策正在为落实中央政治局会议精神积极努力,特别是为“稳预期”添加更多政策活力。

此次印花税立法《征求意见稿》的推出,首先体现的政策信号就是国家加快推进落实税收法定原则,将1994年分税制改革时确立的税收法规逐步上升到税收法律。

目前,在我国现已开征的税种中,只有个人所得税、企业所得税、车船税等为数不多的几部法律通过人大的立法程序,绝大部分单行税种是以国务院暂行条例的形式开征,比如增值税、消费税等。

对此,《中共中央关于全面深化改革若干重大问题的决定》提出“落实税收法定原则”,就是将现行的暂行条例逐步通过人大立法,成为税收法律,以确保税收征收的科学性、权威性、稳定性和可预期,构建适应社会主义市场经济需要的现代财税制度,深化改革开放和推进国家治理体系和治理能力现代化。

印花税法公开征求意见就是在落实税收法定原则的背景下推出的,是推进税收法定原则落实迈出的重要一步。

其次,人们对印花税关注的焦点,更多聚焦在证券交易印花税的调整和对股市的影响方面。目前我国股市正在经历着大幅度调整,影响到经济发展的正常预期。针对股市调整情况,有专家对证券交易印花税的改革提出具体的建议。

这次印花税法《征求意见稿》第十八条确定“证券交易印花税的纳税人或者税率调整,由国务院决定,并报全国人民代表大会常务委员会备案”,可以说及时回应了市场关切,兼顾了税收法定原则落实和调控作用发挥两个因素。

因为印花税暂行条例一旦通过立法程序,涉及税率和征税范围等税收基本要素时,都会以法律固定下来,不得随意更改,否则就失去了税收法律的稳定性和权威性、可预期性。

但是,在印花税立法中,把证券交易印花税的纳税人和税率等涉及税法基本要素的调整权力归于国务院,就是为及时根据股市情况发挥调节作用留有余地和空间,让国务院根据股市运行及时运用政策工具进行调控,推动股市健康发展,保护股民切身权益。

结合当前股市低迷情况,印花税立法中将证券交易印花税纳税人和税率调整的权力归于国务院,可以说及时向市场释放了国家稳定股市发展的强烈信号,有助于增强投资者的信心,稳定股市预期,避免股市发生系统性风险。

最后,这次印花税立法也不是简单将暂行条例上升到法律,而是根据当前经济社会发展实际,做出相应的调整,特别是在立法内容上,对部分税目、税率和纳税方式进行了调整。

比如,《征求意见稿》将以股票为基础发行的存托凭证纳入证券交易印花税的征收范围,有利于保持税制统一和税负公平。再比如,《暂行条例》中原加工承揽合同、建设工程勘察设计合同、货物运输合同的适用税率由万分之五降为万分之三等,则坚持了减税改革的原则,有助于降低相关企业的制度性交易成本。

另外,在纳税方式上,将印花税由原先的贴花改为申报,则可以方便纳税人,提高纳税遵从度。因此,从这些调整因素中,我们可以清楚感受到,印花税立法改革体现了公平税负、简化税制、方便纳税人的重要原则,使得税收暂行条例上升为税收法律的过程更加充实,更有助于宏观调控作用的发挥。

□木丁(财经评论人)

减免证券交易印花税,市场还需要耐心等待

《中华人民共和国印花税法》的出台,应该不是短时间内能够办到的事情。如此一来,按照《征求意见稿》所规定的程序,由国务院作出决定,再报全国人大常委会备案,相关程序应该不是短时间内可以启动的。

今年股市行情持续动荡,市场上要求减免证券交易印花税的呼声不断。今日,市场的呼声得到了财政部与国家税务总局的“变相回应”。

11月1日,财政部与国家税务总局联合发布《中华人民共和国印花税法(征求意见稿)》,向社会公开征求意见。这意味着国家对印花税更加重视,将对印花税的管理从《中华人民共和国印花税暂行条例》上升到《中华人民共和国印花税法(征求意见稿)》的高度。

从财政部与国家税务总局的角度来说,加强对税收的管理,将印花税上升到正式法律的高度是很有必要的,也是从国家全局的高度来考虑问题的。《征求意见稿》向社会公开征求意见,确实体现了“提高立法公众参与度,广泛凝聚社会共识,推进科学立法、民主立法、开门立法”的精神。

只是,从股市来说,投资者期盼的减免证券交易印花税的脚步可能要放缓了。毕竟,证券交易印花税只是其中一个很小的组成部分。

从《征求意见稿》内容来看,减免证券交易印花税是可能的。《征求意见稿》第十一条规定了“免征或者减征印花税”的七种情形。其中的前六种情形,基本上与证券交易印花税的减免无关。只有第(七)种情形与证券交易印花税的减免有关,为“国务院规定免征或者减征印花税的其他情形”。

除此之外,《征求意见稿》第十八条还作出明确的规定,证券交易印花税的纳税人或者税率调整,由国务院决定,并报全国人民代表大会常务委员会备案。因此,依据《征求意见稿》,证券交易印花税的减免是可能的。

但是,就当下来说,减免证券交易印花税并非立即可行,节奏很有可能要放缓。《中华人民共和国印花税法》从《征求意见稿》到正式获得通过并且执行,中间还需要较长的一段时间。

因此,《中华人民共和国印花税法》的出台,应该不是短时间内能够办到的事情。如此一来,按照《征求意见稿》所规定的程序,由国务院作出决定,再报全国人大常委会备案,相关程序应该不是短时间内可以启动的。

当然,也不排除按现行的规定,即根据《中华人民共和国印花税暂行条例》的规定来对证券交易印花税进行减免的可能。不过,这种可能性较小。如果真要按《条例》来对证券交易印花税进行减免的话,那也应该是对证券交易印花税的减免在前,《征求意见稿》出台在后。

如今在《征求意见稿》出台的情况下,再对证券交易印花税按《条例》的规定进行减免,在程序上似乎有所颠倒。因此,要减免证券交易印花税,最大的可能是要等到《中华人民共和国印花税法》正式通过后再来依法办事。所以市场对证券交易印花税减免的期盼,还需要继续耐心等待。

□皮海洲(财经评论人)

新京报记者 顾志娟 侯润芳 张思源

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:李锋

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)