新浪财经第四届金牌董秘暨上市公司网络影响力评选正式启动,谁是你心中的金牌董秘?谁是你心目中的行业美誉典范、榜样大咖?你的一票,最有说服力! 【点击投票】

【古井贡酒深度报告】安徽省内地产带动的消费升级加速,盈利能力还有较大提升空间

来源:新时代食品饮料

徽酒受益于经济和地产,结构升级加速,安徽省内龙头将持续受益:

安徽省内白酒价格带从“金字塔形”逐步向“橄榄形”过渡:1)30-50元价位整体向80-150元升级;2)80-100元价位向100-300元升级。未来安徽省内100-300元价位段将快速扩容,以古井贡酒和口子窖为代表的安徽省内龙头将持续受益,源于①安徽省GDP增速明显高于全国平均水平,且居民消费支出快速增长;②四五线城市棚改加速推进的催化作用;③行业价格天花板茅台价格的持续拉高与酒企主动战略引导(尤其表现在宴席市场的“买赠”政策上,且费用投放针对高端)。④行业排行相近的汾酒国企改革叠加百亿目标示范作用。

产品结构升级,安徽省内集中度提升,费用率下降,2017年公司利润加速提升:

献礼版、古井原浆5年(京东价113元/168元)销售稳步增长,挤压弱势品牌份额;古井原浆8年(京东价358元)占比提升,古井原浆16年(京东价528元)稳步培育,年份原浆占比达77%,其中古井原浆5年、古井原浆8年在年份原浆占比分别为39%和19%,2017年公司净利率17.01%,较2016年上涨3ptc;对标口子窖(30.91%),仍有很大提升空间。

安徽省内基础稳固,省外调整、扩张,预期省外销售贡献有所提升:

徽酒酒企渠道操作精细化水平领先全国,渠道费用率高企,毛利率低。除名酒在次高端及以上价位难以替代外,其它品牌均难以介入。古井省外第一大市场河南调整完成,整合黄鹤楼品牌进展顺利,2017年黄鹤楼营收8.06亿元,完成销售目标,预期省外市场销售贡献稳中向好。

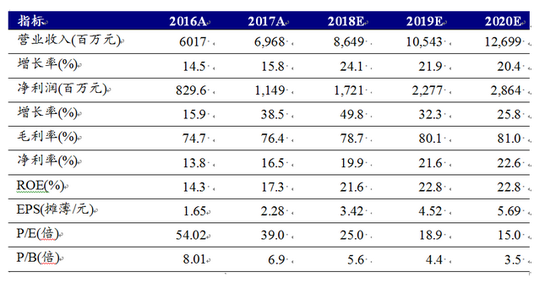

盈利预测与投资评级:

我们预计 2018-2019 年收入分别为 86.49/ 105.43亿,同比24.1%/21.9%, EPS分别为 3.42/4.52元,同比43.86%/32.01%,对应PE25/18.9倍,给予“强烈推荐”评级。

风险提示:禁酒令和三公消费严查,安徽省内经济下降,食品安全问题

财务摘要和估值指标

1、安徽省内白酒消费提档升级,品牌消费分层特征显著

1.2、 市场持续扩容,结构重心逐步上移,市场主流价格带提档升级

1.1.1、 安徽宏观指标长期向好

安徽人口数量回升,GDP增速优于全国平均。2010年人口普查中,安徽人口出现史上第一次全省人口减少。随着中部地区经济的增强,安徽人口出现回流,2010年来,安徽省人口数量从5957.0万人,增长到6254.8万人,年复合增长0.70%,2015年-2017年人口增长维持在0.9%-1.0%,继续保持稳定增长。随着国家经济进入新常态,安徽省GDP稳步增长,高于全国平均水平,2017年安徽GDP增速8.5%,较全国平均水平(6.9%)高1.6pct。

棚户区改造带来房价上涨,财富效应推动消费升级。2013年安徽省加大对棚户区的改造力度,尤其是四五线城市,5年来全省共完成155.5万套住房。棚户区改造一方面为居民改善居住环境,同时也形成了一批“房地主”,提高当地人收入来源(租金)和稳定收入的预期。房价方面,2010-2016年安徽全省平均房价从4212元提高到5924元,年复合增长5.84%。棚户区改造叠加房价上涨,财富效应推动此次消费升级。2018年安徽省政府公布了《安徽省棚户区2018-2020年改造三年计划》,计划在2018-2020年共改造各类棚户区71.34万套。我们认为棚户区改造推动房价提高,形成的财富效应推动消费升级仍可持续。

人均可支配收入增加,直接提高人民消费水平的提高。2017年安徽城镇人均收入31640元,同比增长5.8%;农村人居收入12758元,同比增长8.9%。人均可支配收入的增加,推动消费的增加,2016年安徽人均支出147115元,其中消费支出4880.2元,同比增长10.31%。

1.1.2、 以合肥为中心辐射周边,主流价格带整体上移推动市场扩容

白酒消费水平与经济发展水平高度重合,呈现皖中高、皖北、皖南相对低的特点。合肥作为省内政治、经济、文化中心,具有高度的辐射力,是区域消费的风向标市场,目前皖中地区主流价位带已经提升至80-200元,以白酒古井原浆5年、口子窖5年、苏酒洋河海之蓝为主。皖南地区,人口稀疏,主流价位在60-150元。皖北地区是古井贡酒和口子窖的大本营,目前主流价位在60-120元,古井贡酒、口子窖竞争激烈,古井献礼、古井原浆5年、口子窖5年、口子窖6年地位牢固。

消费需求结构由金字塔型向橄榄形过渡。安徽白酒市场整体容量200-250亿,且呈快速扩容趋势。限于经济发展水平和居民收入,安徽省内白酒消费仍以100元以下为主(50%以上)。随着安徽省内产业结构的调整,居民收入稳步提升,白酒主流价格带将跃升至100-300元,尤其是100-200元价格带将迅速扩容。具体表现为两个价位段的整体跃升:一是,30-50元价位整体向80-150元升级;二是80-100元价位向100-300元升级。未来安徽省内100-300元价位段将快速扩容。安徽省内需求结构将由目前的“金字塔型”逐步向“橄榄型”转变,100-300元价位品牌产品将持续受益。消费升级与安徽省内龙头品牌古井贡酒、口子窖优势叠加,业绩加速、利润改善可期。

1.1.3、 对标苏北,安徽白酒主流价位带上沿有望达到200元

对标苏北,安徽消费升级可期。根据地理和消费不同,将江苏分为苏南和苏北两大消费阵营。苏北收入和消费相对降低,目前白酒消费价位带在150-200元;苏南与浙江接近,收入和消费水平较高,主流消费带在200-300元。随着中产阶级崛起,江苏省消费升级明显,苏北、苏南分别向200元以上、300元以上升级。对标江苏主流价位带,我们认为安徽省主流价位带提高到150-200元可期。

1.2、 季节性消费与品牌消费分层特征显著

季节性消费特征明显。安徽省属于劳务输出大省,年节时点的“季节性消费”特征显著,安徽省内白酒企业元旦、春节出货量保持着40%以上。2017年一季度业绩显示,徽酒四家上市公司迎驾贡酒、古井贡酒、口子窖和金种子酒营收占全年销售的分别为32.18%、31.18%、28.67%和26.96%,表现出季节性。

徽酒品牌价格割据。徽酒品牌消费分次特征显著,古井贡酒、口子窖、迎驾贡酒、金种子、等品牌表现出“价格割据”现象。古井贡酒与口子窖价位高度重合,持续正面竞争“阵地战”会制约两家公司利润快速增长。

口子窖、古井贡酒锁定80-300元中高端价位段,且地位持续稳固。安徽省内市场面临地缘名酒品牌洋河及川酒入皖竞争。300元及以上价位有全国化名优白酒品牌占据,地产酒(古井贡酒和口子窖)短期难以突破。300元以下白酒市场,经过多年激烈拼杀,徽酒品牌逐步摆脱“势均力敌,中低价位密集厮杀”局面,目前形成古井贡酒、口子窖双雄争霸之势。以古井·年份原浆系列和口子窖·真窖产品为代表率先占据80-300元中高价位段,且地位持续稳固。

迎驾贡酒、宣酒、金种子、高炉家等品牌盘踞百元以下,形成价位+区域割据。迎驾目前主销价位仍处于银星(京东价89元),中高端产品年份系列老化,百元以上核心培育产品生态洞藏系列(洞藏6、洞藏9、洞藏16)上升趋势有待进一步观察,但目前仅在根据地六安市场表现较好,其他市场仍待突破;宣酒大单品市场实际成交价位65元左右,虽在合肥市场密集品牌和渠道资源投放,仅能艰难维持,拓展皖北市场增量以缓解业绩压力;金种子柔和、祥和产品老化,价位升级、品牌形象刷新等不及时,渠道动力逐步消减,新的业绩增长点尚不清晰,酒类业务业绩承压;其他品牌在百元以下竞争胶着,且面临存量竞争下的安徽省内龙头的持续挤压。

1.3、 渠道壁垒高筑,次高端以下市场半封闭竞争

“东不入皖,西不入川”流传于白酒行业,徽酒的竞争激烈程度可见一斑。由于酒企众多,且多年来体量相当,价位竞争重叠,以渠道对抗品牌的“盘中盘”模式全面复制适用,渠道操作精细化水平业内领先全国,同时也致使徽酒品牌渠道费用率高企,毛利率低。多年来除了名酒在次高端及以上价位难以替代外,其它品牌均难以介入。(洋河经过多年品牌经营与渠道积累,利用“1+1”深度协销模式投入巨额资源与区域龙头开展“阵地战”,2017年在安徽市场切割市场16亿市场份额,也是对徽酒品牌构成威胁的地缘品牌。)

全国性名优酒省外扩张纷纷绕开安徽市场。从春塘会来看目前多数白酒企业的省外扩张战略都有意避开安徽市场。从上市公司的省外扩张计划中不难发现,只有泸州老窖、洋河股份、老白干和今世缘。目前安徽白酒市场被有徽酒和洋河在占据,其他外酒主观和客观上都不会选择进入安徽市场。安徽省内巨大市场和消费升级有地产白酒分享。

1.4、 马太效应显现,古井贡酒、口子窖“双龙”地位加强

马太效应显现,古井贡酒、口子窖地位走强。2012年以来,徽酒四家上市公司的营收及其占比呈现两极分化,马太效应凸显。古井贡酒、口子窖营收占比逐年增加。截至2017年古井贡酒达46.46%,将近五成。其次是口子窖,占比24.02%。随着中高端产品持续放量,古井贡酒、口子窖占比有望进一步提升。

2、 产品结构优化+费用利用率提高

2.1、 收入持续较高增长,黄鹤楼业绩符合承诺

消费升级+安徽省内市场深耕,营收加速增长。2017公司开拓全国市场同时,主动适应安徽省内消费升级,渠道下沉成果显现,实现营收69.68亿元,同比增长15.81%,较2016年上涨1.27pct。

河南市场恢复增长。2015年河南市场快速扩张,市场库存量大及串货、价格管控不利导致2016年市场销售承压。经过2016、2017年快速调整,加大资源投放和管控力度,深耕河南市场板块市场,2017实现营收增速20%。

借助黄鹤楼拓展湖北市场,黄鹤楼业绩符合预期。黄鹤楼在武汉市场基础较好,为古井贡酒进入湖北市场提供了一定渠道基础。公司在收购时黄鹤楼承诺2017年营收8.05亿元,并按每年30%、35%、35%和20%的速度增长,按2017年经营来看,收入利润均符合承诺。

汾酒剑指百亿,竞争驱动古井贡酒业绩增长。2017年汾酒回防,实现营业收入为60.37亿元,同比增加37.06%,时隔四年重归60亿。汾酒异军突起给予古井贡酒业绩压力。国企改革叠加百亿目标,重重压力下,是古井贡酒2017年业绩高增长原因之一。

2.2、 积极布局上沿产品,顺应消费升级大趋势

公司产品结构清晰,聚焦中高端白酒市场。公司产品主要分为三类,价位从低到高依次是:老名酒系列、淡雅系列和年份原浆系列;老名酒系列主打中低端市场,价位多集中在80元以下;古井年份原浆系列定位中高端和高端市场,卡位100-300元,其中古井献礼80元价位带,古井原浆5年主打120元价位带,而古井原浆8年覆盖200元价位带,而古井原浆16年和古井原浆26年定位在次高端和高端市场。

开发上沿产品,防止被动局面。早期公司推出年份原浆,重点推广古井原浆5,效果不佳,公司主动开发下沿产品(80元价格带的献礼),三年时间快速增长。2011年底公司将重心迅速调整到古井原浆5年,突破百元障碍,成就行业地位。2017年公司推出策略性产品古井原浆7年,打压竞品(口子窖小池窖),同时由于消费升级高于预期,公司将工作重心转至古井原浆8年,之后速增长。为防止在次高端被盖帽,公司布局次高端,开发古井原浆16年和古井原浆26年。

通过年份化顺应消费升级,满足市场需求。作为徽酒龙头,古井贡酒在100-300元具有较大优势,通过年份化、开发新产品和重心转移(从原浆献礼、到古井原浆5、再到古井原浆8),古井贡酒在引领消费升级的同时,也完成价位升级的目标。价位提升满足消费升级是白酒企业长期增长的关键,目前价位升级的方法三种:直接涨价、换包装和年份化。高端白酒刚性需求,消费者对价格不敏感,一般通过提价来适应消费升级;中高端白酒,消费需求较为敏感,而年份不仅体现品质提升,又能适应消费升级,成功概率高。而中低端白酒主要以换包装(如红坛、黑坛、蓝瓶等)为主,来突出产品的差异化。

2.3、 深度分销,厂家主导市场

安徽省外试行大经销商模式。小商和大商模式对市场差别很大,大商拥有雄厚资金和渠道资源,希望占领人口密集的城市来提高销售收入和利润。2017年公司扩大省外招商力度,主要以大经销商为主。2017年前五大经销商的分销12.79亿元,分销占比18.36%,比2016年高出2.56pct。从整个行业看,古井贡酒前五的客户分销比例处于中等水平。

深度分销,推动安徽省外扩张。2017年公司销售人员达到1500人,同比增长206.75%;销售人员占比18.77%,较2016年高10.31pct,处于行业中等水平。销售人员大幅度变化主要系将经销商的销售人员化为到公司名下,对销售人员进行统一培训、统一管理、统一考核,为经销商提供人力和管理的支持,提高经销商经销能力和渠道毛利率。

小经销商运作,推动安徽省内渠道下沉。古井贡酒重视对县级及县级以下市场运作,加大对重点县市场投入,例如在1.2亿元县级市场投放30-40人左右,要高于洋河(10人左右)在安徽同等县级市场的力度。古井贡酒推行小经销商制度和深度分销,深耕安徽省内市场,不断进行渠道下沉,目前渠道以下沉至县级以下。与其他徽酒相比,古井贡酒的促销费用支出较高,2017年古井贡酒的促销费在广告宣传费支出在48.12%,较2016年降低8.29pct,但仍高于金种子(29.37%)和口子窖(11.12%),这都体现公司对终端市场的重视。

3、 聚焦中高端,费用使用效率更高

3.1、 品牌效应凸显,期间费用走低

提价叠加结构优化,公司毛利率走高。2017年4月19日年份原浆献礼版终端每箱提价20元到340元,出厂价提高2.5元/瓶;古井原浆5年终端每箱提价40元到480元。出厂价提高叠加结构升级带动公司平均吨价提高,2017年公司平均吨价8.12万元,较2016年(7.2万元)同比增长12.78%。毛利率方面,处于行业前列,2017年毛利率76.43%,较2016年(74.68%)提高1.75pct;2018Q1为79.73%。

品牌效应凸显,两费走低。2017年公司销售费用和管理费用分别为31.14%和8.66%,较2016年(32.91%和9.25%)下降1.77pct和0.59pct。两费的降低主要是:1)公司品牌效应显现,收入增长高于费用增长。2)高端产品费用率更低,产品结构升级推动费用下降。

对标其他白酒,古井贡酒销售费用率仍有很大提高空间。古井贡酒2017年销售费用率虽有所下降,但是在18家白酒上市公司中,销售费用率仍然较高,主要原因在于安徽省外高举高打,安徽省内挤压竞争。目前古井贡酒营收排名第六,对标山西汾酒(第七)、口子窖(第八)、泸州老窖(第五),我们认为公司销售费用利用仍可提高。

3.2、 对标口子窖,古井贡酒仍有提高空间

突破低端魔咒,净利率触底反弹;对标口子窖,古井贡酒仍有提高空间。2012年严禁“三公消费”后,公司净利率持续走低,2014年公司净利率跌至低谷(12.84%)。之后,经过多年品牌建设,古井贡酒突破百元瓶颈,中高端定位被市场认可,公司产品结构不断优化,净利率触底反弹。2017年净利率17.01%;2018Q1净利率23.23%。对标口子窖,我们认为随着公司结构持续升级,公司净利率仍有很大提升空间。

责任编辑:依然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)