央行释放稳定汇率信号缓解贬值压力,未来可逐步降低篮子货币比重

肖立晟

作者系中国社科院世界经济与政治研究所副研究员

8月3日,中国人民银行发布消息称,自8月6日起,将远期售汇业务的外汇风险准备金率从0调整为20%。毫无疑问,这是央行在对近期人民币汇率的急速贬值进行预期引导,希望能够缓解人民币汇率贬值压力。在短期来看,中国经济基本面仍然偏于疲弱,汇率还会继续承压。但是,此次央行的政策操作,降低了“汇率贬值应对中美贸易摩擦”的市场预期,不少企业会趁机结汇,落袋为安,带来一波汇率贬值的回撤。

今年人民币汇率的走势出乎市场意料之外。

在年初的时候,大多数观察人士认为人民币汇率对美元会保持基本稳定,甚至有交易员担心人民币汇率会升值破6。彼时,欧央行加息预期较强,美元走势偏弱,中国经济复苏态势较强,经济基本面有力地支撑人民币汇率。而且,中美贸易摩擦还在初级阶段,为了释放谈判的善意,很多人觉得央行也不会让汇率贬值。

6月份之后,国内外形势急转直下,人民币汇率开始迅速贬值。从现象上来看,这一次贬值有些与众不同,人民币汇率走势与美元指数相关性显著减弱(见图1)。6月20日~8月3日,短短32个交易日,人民币汇率贬值幅度达到6%,美元指数维持在95左右,基本没有波动,人民币篮子货币CFETS指数下跌5%至92。人民币汇率走势打破了过去依赖美元指数的定价机制,市场供需成为主导近期人民币汇率走势的主要力量。

从经济数据来看,这一轮人民币汇率贬值的主要原因如下:

第一,美欧货币政策分化,美元指数升值预期显著上升。6月,美联储上调联邦基准利率25个基点至1.75%~2.0%,为本年度第二次加息,同时暗示2018年还会加息2次。加息节奏超预期,促使美元升值。与此同时,欧央行决定维持三大基准利率不变,将保持利率不变至少至2019年夏天,低于市场预期。欧美“鹰鸽”对比鲜明,美元指数升值预期开始发酵。

第二,中美贸易战导致全球避险情绪上升,资本加速流出新兴市场经济体。从全球资金流向数据来看,根据EPFR数据库,5~7月流入美国的股票基金资金净流量和债券基金资金净流量分别为268亿美元和257亿美元。新兴市场国家形势则相反,5~7月流入新兴市场国家的股票基金资金净流量和债券基金资金净流量分别为-154亿美元和-118亿美元。

第三,中国央行相对宽松的货币政策进一步增加人民币汇率贬值压力。2018年,在整体平稳的宏观经济形势下,我国金融监管力度显著加强,非标融资大幅收缩。5月新增社会融资规模环比腰斩,同比下降3023亿元。6月24日,为了降低小微企业融资成本,央行实施定向降准,释放7000亿元流动性。结构性宽松的货币政策一方面对冲了强监管的信用收缩,另一方面也增加了人民币汇率的贬值压力。

那么,下一阶段人民币汇率还会继续贬值吗?

首先,对于新兴市场货币而言,中美贸易紧张局势的升级会继续主导投资者的担忧情绪。2018年6月20日~8月3日,在中美贸易谈判形势急转直下时,大多数亚洲货币都在跟随人民币汇率贬值,欧元反而有小幅升值(见图2)。这反映此次汇率贬值风险的源头在中美贸易摩擦,而非美元过于强劲。与此同时,摩根大通新兴市场货币预期波动率指数较G7国家货币预期波动率指数之差迅速上升,创2011年以来的最高水平。新兴市场波动率上升会助长避险情绪,使新兴市场货币容易遭受强势美元的冲击。也就是说,如果中美贸易谈判没有缓解迹象,一旦下半年美联储加息预期上升,美元指数上涨会对人民币汇率施加更强的贬值压力。

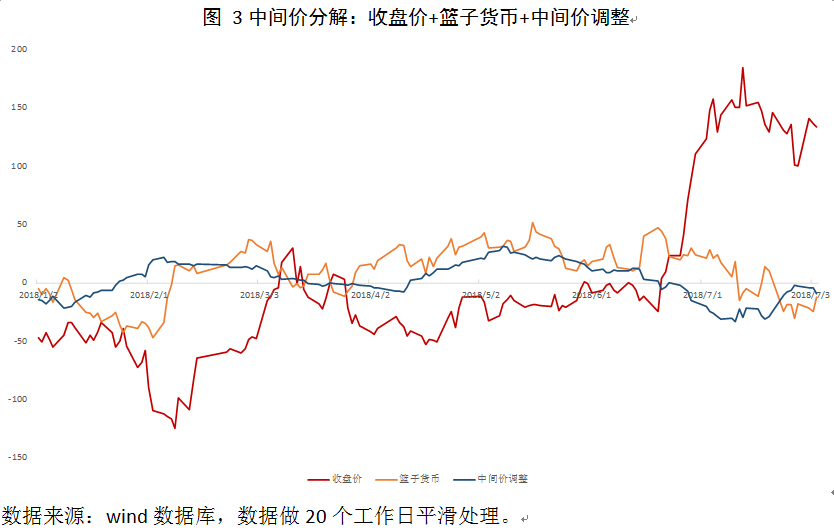

其次,央行释放稳定汇率信号会缓解贬值压力。2018年1月,央行让做市商暂停实施逆周期因子,但是并没有停止调整中间价。我们将每日中间价分解为收盘价+篮子货币+中间价调整,对各个成分做20个工作日平滑处理。结果表明,1~5月,人民币汇率收盘价一直处于升值空间,“中间价调整”则在小幅对冲收盘价的升值幅度,避免CFETS指数升值过快。6月下旬,人民币收盘价出现显著贬值压力,平均每天贬值接近300个基点。对比1月份升值压力,央行在面对贬值压力时,运用“中间价调整”对冲贬值的力度更大,表明央行并不希望人民币汇率出现持续贬值。8月3日,央行调整远期售汇业务的外汇风险准备金率,表明货币当局已经开始关心汇率稳定问题。央行稳定汇率的行为,在一定程度上会对冲中美贸易摩擦和美联储加息冲击。人民币汇率贬值的幅度不会持续高于其他亚洲货币,在短期会有一定幅度的回撤。

最后,经济基本面并不支持人民币汇率持续贬值。作为同时存在贸易盈余和资本管制的追赶型国家,中国只要不出现系统性金融危机,汇率持续贬值的概率非常小。因为只要有贸易盈余,外汇市场的美元就会供过于求。短期资本流动只是资产配置的扰动项,主要和利差、预期联系紧密,并不会形成趋势性的持久冲击。

未来央行可进一步推动汇改,汇改的方向是浮动汇率。汇率制度改革应增加收盘价的比重,增加市场供求的力量,而不是以参考篮子货币作为改革的方向。未来可以逐步下调篮子货币的比重,增加收盘价比重。在汇率形成机制中减少篮子货币的比重有助于降低美元指数的影响力,增强货币政策独立性。

具体而言,可以将汇率形成机制中收盘价的权重从50%上调至75%,篮子货币的权重从50%下降至25%。随后,根据相机抉择的原则,逐步剔除篮子货币的权重,最终让人民币汇率完全由收盘价决定,成为真正的浮动汇率。增加收盘价比重,可以让市场压力更快释放,等到央行最终放开汇率时,造成的影响会更小一些。举个极端的例子,若收盘价的权重逐步增加到99%,那么放弃最后那1%的篮子货币权重,对市场的影响就可以忽略不计。

责任编辑:万露

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)