货币传导的次序:兼论风险偏好的不稳定性

来源: 方正固收杨为敩

本文来源于方正固收杨为敩团队

1、股票市场和债券收益率7月以来先后拐头向上,可能和一系列的政策电击有关。

2、资金风险偏好的上升并非意味着债券收益率的底部,债券市场的趋势和货币政策更加相关:

1)风险偏好和货币政策本身并不相关,当前的风险偏好升高仅仅意味着货币脱离了极寡的状态,风险偏好回到了舒适区内而已;

2)股市的上涨也不会直接对应着债市的下跌,股债跷跷板现象仅是错觉,两个市场本是同源的,只是股市应对货币政策的变化要比债市更加迟钝而已。

3、况且,这一次风险偏好上行的持续性还尚待考证:

1)股市持续上升的先行条件是货币宽松,而必要条件是商业银行加速向外派发货币,目前这轮增发的货币还没有通过银行间渗透到实体层面去;

2)股票市场及低评级债的此轮上升可能仅仅是针对宽松政策信号的应激反映,一旦信号电击停止,风险偏好的上行随时存在夭折的可能。

4、货币宽松仍会持续,退出货币政策宽松的硬信号现在还看不到:

1)稳增长的压力至少在短期很难缓解,宽松货币政策的见效本身就比较缓慢,而当前甚至连M2这个先行条件还在探底;

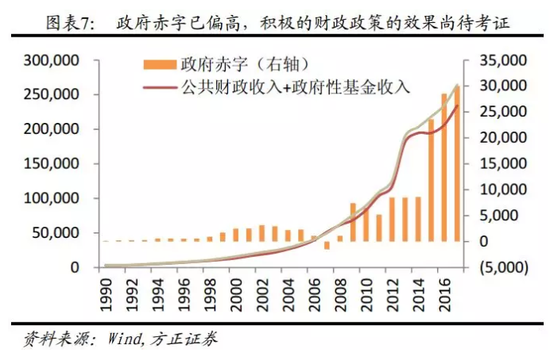

2)积极的财政政策的效果尚待考证,目前的赤字本已很高,在这个位置上发力财政政策的话,货币政策和城投政策都需要进一步放松;

3)基建最多是个先行信号,并不是经济增长的全部。我们即使看到基建的上升,经验上经济增长至少还会经历两个季度左右的回落。

5、政策再积极,其效果也不会一蹴而就,周期存在的本质就是时滞,如果没有时滞,周期也就成了一条直线。

6、利率债及具有类利率特征的高评级信用债仍然存在收益率下行的空间,上周的下跌对我们意味着加仓的机会,建议维持高仓位、长久期、高杠杆。

7、对于中低评级信用债来说,信用政策的发酵时点仍未到来,信用风险依然值得警惕。

风险提示:货币政策宽松不及预期、信用违约冲击加剧

上周长端利率债收益率上升,而信用利差继续收窄。其中,10年期国债及10年期国开收益率分别上行0.77bp和5bp报于3.52%和4.14%;而1年期AA+及AA-企业债收益率分别下降26bp和24bp收于4.01%和6.44%,1年期及3年期AA+城投债收益率下调17.6bp和17.1bp报于4.34%和4.55%,3年期AA+企业债及城投债信用利差分别下降5.76bp和4.24bp。

政策的电击并非意味着资产轮动的质变,风险偏好的上升也并非意味着债券收益率的底部。近来在财政政策、货币政策和信用政策均转向积极后,我们看到了明显的风险偏好提升的迹象:股票市场和债券收益率7月以来先后拐头向上。然而,债券市场行情不单单由风险偏好决定,债券收益率可以在风险偏好低迷时上涨,也可以在风险偏好狂热时下降。

债券市场的趋势和货币政策更加相关,而股票市场只能意味着风险偏好,股债市场也并不单单是简单的跷跷板关系所能解释。在2009年下半年至2011年初,股债出现了同步下跌,而在2014年下半年到2015年这段时间,股债出现了同步上涨:

1)风险偏好和货币政策本身并不相关,当前的风险偏好升高仅仅意味着货币脱离了极寡的状态,风险偏好回到了舒适区内而已。货币政策变化的实质不过是不断创造并修复失衡的货币系统,当流动性过剩时,往往我们的通胀压力更大、金融风险隐患更多,这时我们需要偏紧的货币政策;反之,当流动性过寡时,经济衰退和信用风险又会倒逼货币政策转为宽松。在货币极多和极寡时,风险偏好都不会太高,而只有在流动性脱离极端位置时,风险偏好才会处于舒适区中。这就解释了为何在货币收紧的初期会股债齐跌,在货币宽松的后期会股债齐涨。

2)股市的上涨也不会直接对应着债市的下跌,股债跷跷板现象仅是错觉,两个市场本是同源的。债市和股市的流动性源头都是货币政策,而这两个市场身处两个不同的市场维度中,导致了股市应对货币政策的变化要比债市迟钝一些:债券市场因其主要买方为银行,往往会最先受益于货币政策的宽松,而股票市场的主要买方为企业、居民及非银机构,一般要等货币从商业银行投放到这些部门的手中后,才会有实质性的积极变化。

况且,这一次风险偏好上行的持续性还尚待考证:股票市场及低评级债的上升可能仅仅是针对宽松政策信号的应激反应,一旦信号电击停止,风险偏好的上行随时存在夭折的可能。商业银行向外派发货币的加速是风险偏好及股票市场上升的必要条件。只有实体层面的资金充裕才能说明市场流动性的实质性好转,也会打消市场对“流动性陷阱”的顾虑。当前尽管我们看到了货币宽松,但这些多放的货币还没有通过银行间渗透到实体层面去。

货币宽松仍会持续,退出货币政策宽松的硬信号现在还看不到:

1)稳增长政策从来不是一蹴而就的,宽松货币政策的见效本身就比较缓慢。在低利率和高流动性逐步把消费需求(包括房地产消费)刺激起来后,中游才有扩张的动力,经济增长的支柱力量才会入场。经验上,从货币宽松到需求改善,再到中游扩张的这一系列传导的时间一般在四个季度,而当前甚至连M2这个先行条件还在探底,稳增长的压力至少在短期很难缓解。

2)财政政策本身就不是经济增长的全部,且积极的财政政策的效果尚待考证。当前我们的政府赤字本已偏高,在这个高赤字的起点再去发力财政政策的话,我们必须要看到政府杠杆再度扩张,这不但需要逐步宽松的货币环境,而且甚至还需要在政策上再次放宽对城投债这种类政府债务的发行限制。再者,即使基建投资成功如约启动,也不意味着经济增长会即刻企稳,经济增长趋势本来自于一系列力量的合力,经验上基建即使上升,经济增长至少还会经历两个季度左右的回落。

政策再积极,其效果也不会一蹴而就,周期存在的本质就是时滞,如果没有时滞,也就没有了周期。利率债及具有类利率特征的高评级信用债仍然存在收益率下行的空间,上周的下跌对我们意味着加仓的机会,建议维持高仓位、长久期、高杠杆,而对于中低评级信用债来说,其信用风险仍需警惕,对信用债要多看少动。

责任编辑:李彦丽

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)