【中金固收·宏观】社融走低,贷款占比上升, 经济总量不弱但结构分化——2018年5月金融数据点评

来源:中金固定收益研究

事件

央行公布5月金融数据:5月新增人民币贷款1.15万亿元;5月社会融资规模为7608亿元,余额增速降至10.3%。M2同比增速持平于8.3%,M1从7.2%降至6%。

评论

5月份金融数据中比较超预期的是社融数据明显低于预期,而贷款增量和M2增速总体上与市场预期偏差不大。而社融的萎缩主要是今年严监管背景下,非标和票据持续萎缩,属于政策调控的正常效应,另外,今年PPP和城投平台融资收紧的情况下,基建投资放缓,对资金需求也有所减弱,也是社融减弱的原因之一。从贷款结构上来看,5月份对公贷款增量的偏弱也某种程度反映了这种融资需求的下降。今年来看,贷款占社融的比例持续回升,今年至今的累积增量占比已经超过87%,成为支撑融资的主要工具。此外今年海外债券融资增加,部分弥补了国内融资的下滑。总体来看,同业收缩,理财放缓,融资更多回表是今年的主流趋势,难以逆转。

尽管社融增量有所走低,但社融余额增速仍维持在略高于10%的水平,仍高于GDP增速。从宏观数据来看,目前整体经济不弱,但结构分化比较明显,中上游行业的景气程度较高,而下游偏弱。另外,国企央企的融资相对更有保障,而中小企业的融资难度有所提升,因此今年企业的分化也明显加大。鉴于去杠杆是政策的主基调,我们预计无论是货币政策还是金融监管政策都不可能出现明显的放松,但为了缓解局部的压力,可能会有定向的微调政策。宏观总量不弱,而微观分化加剧,使得债券投资层面需要更注意对不同类型债券进行区分,尤其是收益率曲线变陡,信用利差扩大,利率也随之分化局面下,选择中短久期利率债将是最为稳妥的投资策略。

一、新增贷款基本符合预期,对公偏弱

5月新增贷款11500亿元,其中社融口径贷款11400亿元,基本符合预期,当前贷款需求依然较强。结构上看,短期贷款与票据融资当月净增3082亿元,高于去年同期水平,中长期贷款净增7954亿元,略低于4月和去年同期,票据融资的恢复是新增贷款超出去年同期的主要原因。与上月和去年同期相比,居民贷款占比上升(从上月45%提升至53%),对公贷款略偏弱(占比从上月的49%降至46%),对公占比下降与严监管下基建融资放缓有关。房贷受限下,中长期居民贷款增速有限,但短期贷款继续攀升。具体来看,居民短期贷款增加2220亿(同比增加440亿),中长期贷款3923亿(同比减少403亿);对公短期贷款减少585亿(同比下降2057亿),中长期贷款增加4031亿(同比下降365亿);票据融资1447亿(同比增加2916亿)。后续来看,居民贷款可能进一步收紧,居民杠杆增速可能继续放缓。如果居民买房热情未能明显降温,将继续影响其他消费。

二、存款仍偏弱,M2同比增速部分受基数影响

5月,M1同比增速继续下滑至6%,降至2015年上半年低位;M2受去年基数偏低影响,同比增速维持8.3%(去年4月份三三四政策出台后,5月份股权及其他投资大幅萎缩,M2增速也在去年5月跌破10%)。存款方面,5月新增人民币存款1.3万亿,存款余额同比增速8.9%,仍相对偏弱。其中居民存款增加2166亿元,较去年同期增加917亿元;但企业存款仅增加139亿元,与目前部分企业融资需求紧张、流动性受限有关;财政存款5月增加3862亿元,未超季节性,今年财政存款整体较去年更为平滑;非银行业金融机构存款增加2144亿元,高于去年同期983亿元。一般存款增长乏力下,银行主动负债需求增强,也带动5月同业存单量价齐升。

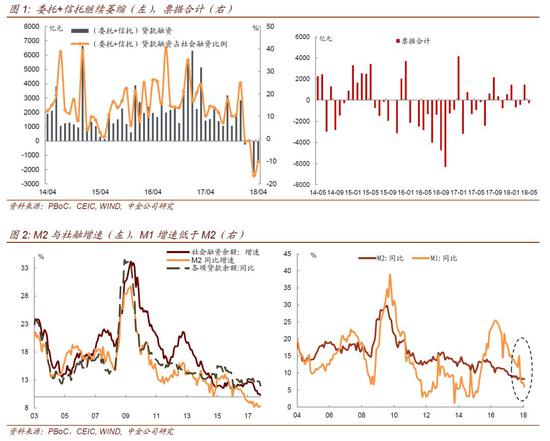

三、社融大幅萎缩,非标和信用债负增长,资管新规细则未落地也带来一定影响

5月份社会融资规模增量为7608亿元,比上年同期少3023亿元,较4月也大幅萎缩。其中外币贷款减少228亿元,委托贷款减少1570亿元,信托贷款降低904亿元,未贴现承兑汇票减少1741亿元,企业债券减少434亿元,股票融资增长438亿元。资金供给方看,资管新规的细则尚未落地,银行和信托等处于观望状态,业务开展谨慎,无论买债还是非标都处于停顿状态,故收紧比较明显,后续关注细则的落地进度,一旦落地后各渠道或可部分恢复。资金需求方看,今年PPP清库和城投平台融资收紧下,基建投资放缓,对资金需求也有所减弱,也是社融减弱的原因之一。具体来看:

(1)企业债券减少434亿元,一方面是由于季节性影响,去年5月同期也是2488亿的负增长,相比之下同比少减2054亿,另一方面由于4月以来信用违约风险上升,信用债发行困难,企业发债净增量今年以来首度转负。此外,补年报原因也导致每年5月份信用债发行偏弱。

(2)去通道尚未结束,信托贷款降幅扩大,委托贷款降幅比较稳定,未来或进一步减少。资管新规出台后,表外理财借道非标情况收缩明显,但细则尚未落地,信托公司仍普遍反映不敢开展业务,前不久出炉的4月信托余额数据显示,通道业务压缩的趋势非常明显。委托贷款与信托贷款后续将承压。

(3)表内票据融资本月较强,但表外票据融资(未贴现承兑汇票)转负,属于最近对票据融资政策调控的正常效应。

责任编辑:王嘉源

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)