制造业景气回升,通胀短期分化——海通宏观周报(姜超等)

来源:姜超宏观债券研究

摘 要

宏观专题:美元升值周期,谁最“受伤”?

经济美强欧弱,美元大幅回升!过去两个多月美元指数从88.6的低位回升至当前的94。从历史情况来看,美元升值往往都会给其它经济体货币带来较大的贬值压力,历史上很多大的经济、金融危机都和美元周期有较大联系。

那些年,美元升值周期爆发的危机!上世纪80年代初的拉美债务危机、80年代末的日本房地产“泡沫”、90年代的亚洲金融危机,均和美元升值有着必然的联系。

本轮美元升值虽有限,但影响不容忽视!今年美元指数整体将走高,但由于美国经济也处于复苏的后期,美元走高的幅度会相对有限。但是历史经验已经一次次证明,美元升值带来的影响还是不容忽视的。

一周扫描:

海外经济:美5月非农好于预期,意大利政局持续动荡。美国5月新增非农就业人数22.3万,好于市场预期。5月美国失业率从上月的3.9%再降至3.8%,为十八年来的新低,劳动参与率略降至62.7%。美国政府上周宣布,将于6月1日起,对欧盟、加拿大和墨西哥的钢铝产品分别征收25%和10%的关税。根据媒体报道,美联储认为德意志银行的美国业务存在问题。上周五,意大利危机再度迎来一线转机,成立联合政府可能性上升,欧洲股市反弹。

国内经济:制造业景气回升。5月全国制造业PMI为51.9%,较4月小幅上行0.5%,创去年10月以来新高,也是12年以来的同期新高,指向制造业景气短期回升。供需协同发力、价格明显上升、传统行业景气回升是PMI反弹的主要原因。主要分项中,需求、价格、生产均显著回升,库存状况有所改善。分规模看,大、中型企业PMI回升,小型企业回落至线下。5月下旬41城地产销量增速由负转正,5月地产销量同比增速降幅收窄至-13%,但5月前四周乘联会批零增速回落,需求一升一降。5月粗钢产量和发电耗煤增速双双上行,工业生产仍旺。

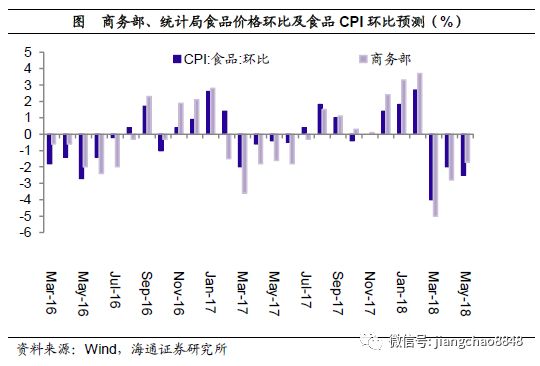

国内物价:通胀短期分化。上周猪价、菜价止跌反弹,5月商务部、农业部食品价格环比跌幅分别为2.5%、3.1%,预测5月CPI略降至1.6%,预测6月CPI回升至1.8%。5月以来油价、煤价持续回升,钢价略有下跌,截止目前5月港口期货生资价格环涨1%,预测5月PPI同比涨幅回升至4.2%,预测6月PPI回升至4.7%。5月份食品价格继续下跌,将拖累5月CPI继续回落。而5月各类生产资料价格全面回升,PMI工业品出厂指数回升至年内高点,这意味着5月PPI有望出现明显回升,短期通胀将继续分化。

国内流动性:MLF担保扩容。上周恰逢月末,R007均值上行至3.88%,R001均值上行至2.94%。DR007上行至2.89%,DR001上行至2.78%。上周央行公开市场操作净投放3935亿元。上周美元指数冲高回落,人民币兑美元下跌,在岸、离岸人民币分别跌至6.42,6.41。央行上周称,将不低于AA级的小微企业、绿色和“三农”金融债券,AA+、AA级公司信用类债等纳入MLF担保品范围。近期信用违约事件频发,低等级企业债融资受阻,而央行此举可以增加AA级公司债的流动性,有助于缓解信用债市场的悲观情绪,抑制信用利差的继续扩大。

国内政策:扩大开放力度。国务院称,确定进一步积极有效利用外资措施,7月1日前完成修订外商投资准入负面清单,积极引入境外投资者参与原油、铁矿石等期货交易,支持外资金融机构更多参与地方政府债承销;7月1日起进一步降低日用消费品进口关税。中央政治局会议审议《乡村振兴战略规划(2018-2022年)》,会议要求,真正把实施乡村振兴战略摆在优先位置。长三角一体化发展三年行动计划发布,目标是2020年基本形成世界级城市群框架。

1. 海外经济:美5月非农好于预期,意大利政局持续动荡

1.1 美5月非农好于预期

美国5月新增非农就业人数22.3万,好于市场预期。5月美国失业率从上月的3.9%再降至3.8%,为十八年来的新低,劳动参与率略降至62.7%。零售、建筑业高增,专业服务、制造业放缓。薪资增速小幅回升。基于此,市场预期美联储6月加息概率超过90%,全年加息3次的概率接近50%。

特朗普对盟友国贸易开战。美国政府上周宣布,将于6月1日起,对欧盟、加拿大和墨西哥的钢铝产品分别征收25%和10%的关税。德国媒体昨日还报道称,特朗普有意禁止德系豪车进入美国市场。欧盟、加拿大和墨西哥已经开始采取反制措施,打压的美国出口商品尤其针对共和党的票仓。

1.2 美联储提示德银风险,意大利政局持续动荡

美联储提示德意志银行在美业务风险。根据媒体报道,美联储认为德意志银行的美国业务存在问题,美联储的这份评估大约在一年前做出,此前一直未公开。美联储把德意志银行在美业务归为“困境”一类,这是美联储采用的最低标准。标普也将其评级下调至BBB+。

意大利持续两个多月的政治僵局,是此次欧洲金融市场动荡的根源。上周五,意大利危机再度迎来一线转机,成立联合政府可能性上升,欧洲股市反弹。五星运动党领袖呼吁撤回萨沃纳关于新一届政府中财政部长的候选资格,以促成成立联合政府。

2. 国内经济:制造业景气回升

2.1 制造业PMI回升

5月制造业PMI小幅回升。5月全国制造业PMI为51.9%,较4月小幅上行0.5%,创去年10月以来新高,也是12年以来的同期新高,指向制造业景气短期回升。供需协同发力、价格明显上升、传统行业景气回升是PMI反弹的主要原因。主要分项指标中,需求、价格、生产均显著回升,库存状况有所改善。分规模看,大、中型企业PMI回升,小型企业回落至线下。

内外需均回暖。5月新订单指标由4月份的52.9%升至53.8%,进口由4月份的50.2%升至50.9%,两者双双回升,且均处历史同期新高,指向内需有所回暖。5月新出口订单指标由4月份的50.7%升至51.2%,创11年以来同期新高,指向外贸稳中向好,与内需景气度同步走强。

生产改善,就业回升。5月生产指标由4月份的53.1%升至54.1%,处12年以来同期新高,采购量也由4月份的52.6%升至53%。印证5月发电耗煤增速大幅回升至18.8%,以及各主要行业开工率持续上行,指向生产继续改善。5月份从业人员由4月的49.0%微幅回升至49.1%,但仍在线下,指向制造业企业用工量弱改善。内外需同步回暖叠加生产持续改善,令企业招工意愿季节性回升。而从历年同期比较来看,5月份就业指数处在13年以来同期高位,但仍不及去年同期。

价格反弹,库存去化。受市场需求回升和国际大宗价格上涨带动,5月原材料购进价格由4月份的53.0%升至56.7%,出厂价格由50.2%升至53.2%,均创下年内新高,预测5月PPI环涨0.4%,同比增速回升至4.1%。5月原材料库存由4月份的49.5%微升至49.6%。产成品库存由4月份的47.2%显著下滑至46.1%。供需两侧协同发力,带动产成品库存明显去化,库存状况改善。

2.2 需求一升一降

地产降幅收窄,汽车销售回落。5月下旬41城地产销量增速由负转正,5月地产销量同比增速降幅收窄至-13%,近期各城市纷纷出台政策吸引人才,房企加快推盘,加之去年基数偏低,共同导致地产销量增速反弹。5月前四周乘联会乘用车批发、零售增速1.8%、-5.9%,较4月明显回落。

2.3 工业生产仍旺

粗钢产量再升,发电耗煤新高。5月中旬重点钢企粗钢产量增速再升至10.1%,上中旬产量增速9.1%,较4月大幅回升。5月下旬六大集团发电耗煤同比增速升至27.8%,环比增速8%,处历史同期新高。5月发电耗煤增速18.7%,较4月明显回升,也创下17年10月以来的新高。

3. 物价:通胀短期分化

3.1 猪价止跌回升

上周猪价、菜价止跌反弹,食品价格整体比前一周上涨0.3%,尤其猪价在持续两年下跌后终于出现反弹。

3.2 预测5月CPI再降

5月商务部、农业部食品价格环比跌幅分别为2.5%、3.1%,预测5月CPI食品价格环比下跌1.7%,5月CPI略降至1.6%,预测6月CPI回升至1.8%。

3.3 预测5月PPI回升

5月以来油价、煤价持续回升,钢价略有下跌,截止目前5月港口期货生资价格环涨1%,预测5月PPI环涨0.5%,5月PPI同比涨幅回升至4.2%,预测6月PPI回升至4.7%。

3.4 通胀短期分化

5月份食品价格继续下跌,将拖累5月CPI继续回落。而5月各类生产资料价格全面回升,PMI工业品出厂指数回升至年内高点,这意味着5月PPI有望出现明显回升,短期通胀将继续分化。

4.流动性:MLF担保扩容

4.1 月末利率冲高

上周恰逢月末,R007均值上行88bp至3.88%,R001上行39bp至2.94%。DR007上行27bp至2.89%,DR001上行27bp至2.78%。

4.2 央行再度投放

上周央行操作逆回购7800亿,逆回购到期3700亿,逆回购净投放4100亿,5月份央行公开市场净投放3935亿元。

4.3 汇率再度贬值

上周美元指数冲高回落,人民币兑美元下跌,在岸、离岸人民币分别跌至6.42,6.41。

4.4 MLF担保扩容

央行上周称,将不低于AA级的小微企业、绿色和“三农”金融债券,AA+、AA级公司信用类债等纳入MLF担保品范围。近期信用违约事件频发,低等级企业债融资受阻,而央行此举可以增加AA级公司债的流动性,有助于缓解信用债市场的悲观情绪,抑制信用利差的继续扩大。

5. 政策:扩大开放力度

扩大开放力度。国务院称,确定进一步积极有效利用外资措施,7月1日前完成修订外商投资准入负面清单,积极引入境外投资者参与原油、铁矿石等期货交易,支持外资金融机构更多参与地方政府债承销;7月1日起进一步降低日用消费品进口关税。

乡村振兴战略。中共中央政治局召开会议,审议《乡村振兴战略规划(2018-2022年)》和《关于打赢脱贫攻坚战三年行动的指导意见》。会议要求,真正把实施乡村振兴战略摆在优先位置,把党管农村工作的要求落到实处,把坚持农业农村优先发展的要求落到实处。

长三角一体化合作。长三角一体化发展三年行动计划发布,目标是2020年基本形成世界级城市群框架。三省一市共提出180余项合作需求和工作建议,近期有关部门将主要梳理提炼30多项重点合作事项清单,纳入到近期的工作重点,其中包括启动长三角区域城际铁路网规划编制工作等。

责任编辑:陈永乐

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)