编者注:本文作者Roman Luzgin,由华盛学院小詹编译,结合股价表现、分析师观点、公司业绩和公司估值分析科技巨头甲骨文。

股价表现

过去一个月中,科技巨头甲骨文(NYSE: ORCL)的股价表现欠佳。短短15个交易日内甲骨文股价就大跌近15%,公司市值缩水超过300亿美元。对于一家成立已久,市值曾高达2000亿美元的公司来说,这样的暴跌并非寻常。显而易见,部分投资者对甲骨文的股价走势心存担忧。

来源:华盛通

甲骨文3月19日发布的最新财报是公司股价下跌的导火索。甲骨文最新财报显示,公司营收符合预期,每股收益比预期高出0.11美元,但投资者似乎对此并不满意。此外,甲骨文对下一季度的业绩展望不及预期。

分析师观点

出于以上原因,分析师开始对甲骨文未来表现表示担忧。瑞士信贷分析师Brian Zelnick称甲骨文三季度大部分业绩指标不及预期,且公司四季度业绩展望令人失望,因此他下调甲骨文目标价。有趣的是,他仍然维持甲骨文“跑赢大盘”的评级,且下调后目标价为60美元,比甲骨文当前股价高出近34%。

业绩表现

甲骨文2017财年云业务营收为32.11亿美元,2018财年前三个季度云业务营收就增至45.52亿美元,增幅高达42%。对于任何公司来说,42%的增幅都是相当可观。其中甲骨文Fusion云业务营收同比增长52%,PaaS(产品即服务)和IaaS(基础设施即服务)业务营收同比增长56%。因此笔者认为,现在对甲骨文未来增长存疑还为时尚早。

甲骨文对四季度的业绩展望确实不及预期,但这可以借助季节性和其他因素来解释。投资者不能仅仅依靠公司某一个季度的表现来作出投资决策。过去四个季度中,甲骨文的业绩一直超预期,公司大力发展云业务和AI(人工智能)业务,这种情况还可能在未来持续下去。

来源:seekingalpha

甲骨文仍然能从数字营销业务获取利润。而公司近几年正在大举进行收购与该业务相关的公司,这表明甲骨文有意朝此方向发展。营销解决方案能对甲骨文云业务的发展和相关产品服务的销售起到推动作用。预计未来几年数字营销市场将大幅增长,因此甲骨文未来几年也无疑将从中受益。

来源:Statista

近日区块链技术风头正盛。甲骨文同样涉足区块链领域,公司PaaS云业务下包含区款连云服务。目前区块链云服务还在起步阶段,但笔者认为其未来发展潜力巨大。甲骨文有充足的资源来打造基于区块链技术的商业产品,一旦实现将为甲骨文云业务和软件解决方案锦上添花。

公司估值

从各估值指标来看,相比其他同行,甲骨文的当前估值处于较低水平。公司目前的远期市盈率为14.92,低于Sap的19.35,同时远低于Salesforce的52.42。

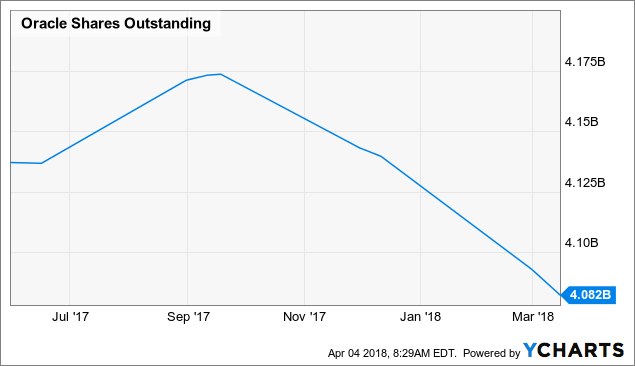

来源:YCharts

甲骨文在继续减少流通股数量,这是会导致公司股价上涨的一个因素。

小结

综上所述,经历了近期的股价大跌后,甲骨文当前估值处于行业内较低水平,十分具有吸引力。公司最近季度业绩总体稳健,虽然对下一季度展望不及预期,但甲骨文大力发展新技术,积极布局新领域,因此未来有较大增长潜力。

免责声明:华盛独家资讯引用之数据或资料可能得自第三方,华盛通将尽可能确认资料来源之可靠性,但并不对第三方所提供数据或资料之准确性负责,也不构成任何证券、金融产品或工具要约、招揽、建议、意见或任何保证。证券价格有时会大幅波动,价格可升亦可跌,更可变得毫无价值,敬请投资者注意风险。在使用本文件及任何内容时必须注明稿件来源于华盛通,华盛通所属深圳市时代华盛网络科技有限公司将保留所有法律权益。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)