新浪财经第四届金牌董秘入围名单出炉!7月18日上市公司高峰论坛暨金牌董秘盛典隆重召开,重磅大咖、金牌董秘将集体见证荣耀时刻!【点击查看】

play

play

私募江湖风云又起 | 全球最大对冲基金获准入华:桥水、元盛彪悍成长记

来源:扑克投资家

扑克导言:2018年7月4日,早上。时值梅雨季节,闷热难耐。天气预报中的阵雨尚未降临,一则关于私募的消息如平地惊雷般迅速传遍中国金融圈:中国证券投资基金业协会网站信息,世界头号对冲基金——桥水基金已于6月29日完成私募管理人登记,为其在华开展私募业务迈出了第一步;与桥水基金同一天获批的,还有元胜投资管理。

专注于大宗商品和金融产业的扑克投资家,对全球顶级对冲基金一直都高度关注。之前,扑克曾多次推送有关桥水基金的深度内容。不仅如此,其创始人雷·达里奥(Raymond Thomas Dalio)携著作《原则》来中国讲学之际,扑克投资家也多有关注、报道。不夸张地说,扑克投资家引导了瑞·达里奥在中国的走红过程。

今天,借桥水基金、元盛资本正式进入中国之际,扑克投资家再次整合深度内容,向您揭秘这两个全球最大对冲基金成长的秘密。

送惊喜:文末有雷·达里奥的视频讲座《经济是怎样运行的》,中文字幕,不可错过。

在扑克投资家前台页面回复“桥水”,即可获取相关干货内容。

同样在扑克投资家 前台,也可使用底部菜单栏中的“号内搜”功能,如输入“达里奥”,“Dalio”,即可获得相关干货文章推送。

桥水达里奥谈决策:给靠谱加个权!

本文来自知乎,作者陈达。由扑克投资家整理编辑,转载请注明出处。

桥水基金的总舵主 雷·达里奥(Ray Dalio),作为我们老达家的杰出代表,我对其敬仰已久。最近达叔出了一本书,叫做《讲原则》(Principles),号称毕其一生之精华。当一个管理资金量将近美国GDP百分之一(2016年数据)的全球最大对冲基金的头头写了本书,并且称这是其毕生精华的时候,你能做的最理智动作应该是找来读一读吧?于是达某就赶紧买来并一读为快 —— 结果啊结果,发现是一锅鸡汤,而且还是做新疆手抓饭用的那种超级大锅。

但是我不管,我买了鸡汤,你们要陪我喝。

玩笑归一边。其实在这锅大鸡汤中,达叔肯定是有料的,《讲原则》在桥水内部是员工必读书籍,时不时还要给个测验搞个案例分析,可以说得上是桥水的宪法。而在这本书里,我个人认为他讲得比较到位的是关于如何做决策(decision making)的问题。

决策为啥重要这个不言而喻。其实说白了投资就是做决策 —— 想要投资干得好,不需要你百米跑进12秒,不需要你练习10000个小时,不需要你知道上海每天凌晨4点的样子,只要你有一技之长——会决策,你就能躺着赢。你甚至都不需要是个人,哪怕就是只八爪鱼——只要你决策的成功率高,你的价值就能无比大。章鱼保罗预测南非世界杯的14场比赛的胜负,中了12场,于是它就出了大名,避免了一般章鱼难以逃脱的被人红烧吃掉的命运。

当然作为一个神志清醒的人你肯定不会认为一只八爪鱼真的有预测和决策的能力;章鱼不能思考,但是人能。达叔认为他之所以能如此飞黄腾达,不外乎于借助了这么一个决策模型:思考(thinking)→ 原则(principles)→ 算法(algorithms)—— 你看这不是鸡汤是啥,但是你仔细一瞅不对还的真有与众不同之料,这里算法是个什么鬼?

那就大致分两部分来讲一下:个体性决策和群体性决策(他书里没有这个分法,这是我自己意淫整理的)。

一、关于个体性决策

达里奥对自己的定位是——职业决策者,每天啥事也不干,就决策。这种境界我反正也无法体会,毕竟我这种小喽喽是职业执行者。对于个体性决策其实本书着墨不多(主要讲群体性决策会比较多一点,这个后面会重点介绍)。《讲原则》里主要讲了如何处理信息,并降低情绪对于决策的影响。有两个重点要划:一是毛估估(by-and-large),不求精确;二是捕捉重要关系,对情境进行合成(synthesize the situation)。

我们每天都要与大量信息狭路相逢,除了要筛选出重要信息以外,对信息的处理方法也尤为关键。达叔认为我们受到的教育都是要求精确的,你考数学的时候计算题肯定会算到小数点后面几位,如果你回答说:毛估估大概是1吧,那批卷老师一定心想我也毛估估这题大概给你个1分吧。受到此类教育摧残的我们,对于毛估估没有天然的本能,导致能力匮乏。

但这其实对我们决策过程是个障碍。比如处理 106 X 594 ,正常人看到后的第一反应是找计算器;但是很少人会把106简化到100,594简化到600,得出结论毛估估大概是60000 (精确结果是62964)。被精确化教育洗脑的人会直觉地认为62964要好过60000,但在大多数情况下这种精确没有意义,是我们决策的噪音,是猪队友。而毛估估却反而是个能carry我们的好队友,因为你在做一个重要决策的时候需要去弄懂的东西实在太多了,毛估估能帮尽可能去弄清更多方面,而不是在某一方面弄得更清。

第二,是捕捉重要关系并合成情境。这个达叔在书里举了个例子,比如我们开一家冰淇淋店,在一天的经营中我们会遇到很多“点点”(点点这个小魔鬼后文还会出现),比如W表示销售收入、X表示客户体验评分、Y表示媒体与评价等,Z表示员工投入度(staff engagement),这些点之间可能彼此促进但也完全可能彼此拖累,比如某一天冰淇淋大卖W爆好,但是因为顾客排队时间很长导致X降低。那我们要如何处理信息并且把握大局(the big picture)?

我们可以用时间轴将情境进行合成。比如我们经过一天的营业得到了八个点点的表现数据,有些好有些坏,我们可以将其进行某种排序,得到下面这串数据(以下下三张图皆来源于《讲原则》一书)。

然后可以用时间轴将每一天的数据排列起来。

从上面这张比较混沌的图中,我们可以通过计算机算法(当然这个例子比较简单你肉眼都能看得出来),将情境合成出来,捕捉出主要关系。

这样我们就能得出合成后的情境关系:客户体验反馈正在越来越好。

对于大多数人而言,通过时间轴将情境合成起来其实并不算是本能,需要多加练习(在大数据软件的帮助下),而这一招能对决策的有效性带来攻玉之助。

二、关于群体性决策(变态的来了)

大家都知道民主好,一人一票;但其实民主只是坏制度里的比较不坏的制度,就如那句虽然不是丘吉尔原创却被他发扬光大的话一样。对于很多问题,你的决策其实不能搞这种单细胞的民主。比如大英帝国决定要不要脱欧。政治正确的说法是:人人平等是普世价值,那当然应该一人一票,人人同权;但是我们如果仅仅考虑决策的正确性,为了加大决策正确的概率,一人一票、同票同权其实是不合理的。很多人哪里搞得清楚脱欧的真实意义,某个在街上卖茶叶蛋的大爷投个赞成票就能把首相卡梅伦的反对票给咔嚓掉,你只需要两个卖茶叶蛋的大爷,就能彻底淹没掉卡梅隆的意见。

但是没办法,同票同权是政治正确;不过你在经营公司的时候就没必要搞这种单细胞的民主。比如桥水用的制度是“创见上的贤人政治”(idea meritocracy)。用达叔自己的语言来组织,就是将一帮冰雪聪明、独立思考的 人拉拢起来让他们互相不同意,搞出各种创见,然后最后通过靠谱度加权( believability-weighted)的方式进行表决。追求的是“极端真相”(radical truth)和“极端透明”(radical transparency)。

我对着电脑鳖了很久要如何翻译 believability-weighted,最后想想还是翻译成“靠谱度加权”最靠谱。

靠谱度加权,简单点说就是你这个人如果靠谱,那么你说的话你的意见分量就重一点;如果你这人不靠谱,那就人飘言轻。你会说这看起来不是理所当然的事情么?但是人类历史上其实很少实践这个理念,因为要执行很困难。而最容易执行的就是每人一票的民主或者没人有票的dictatorship(这词出于某些原因我实在没法翻译)。当然,达里奥觉得这些都太粗暴。

执行困难显而易见。怎么来决定一个人的靠谱程度?这里就是桥水开始搞邪教的地方了。

1. 所有的会议录像下来,由专(机器)人进行分析,人机对打;

2. 开会的时候每个人端着个iPad ,用一个叫点点(dots)的 app 互相评分,人人对打。

讲一下点点。点点是桥水众多阶级斗争app工具里的一个典型 —— 其实不止是在开会时,在任何时候任何场合,只要你感觉来了感觉对了,你就可以通过点点对你的同事进行铁面无私的大众点评。点评的个人特质多达100项以上,比如strategic thinking(策略化思考)啊、dealing with ambiguity(对模糊化情况的处理能力)啊,不同工种所对应的特质也不同。一般是1到10分你给他/她打分,7分就是个平均水平,然后你还可以追加一点文字评语。

所有的点评,比如打分人的ID(所以是实名制的)、分数、追加的附言评语都会被永久保存。每一个点评被称为一个dot,某个人身上可能挂满了dot——比如桥水的联席CIO 身上就挂了约有11000多个点。然后这些点会和你的KPI啊、你的360度无死角表现评估啊、你的测试成绩啊等等结合起来,最终形成你的究极战力——你的“靠谱度”(believability)。玩过足球游戏FIFA的人都知道所有的球员都有各种数据评分:速度啊射门啊对抗啊种种方面;而桥水这就是等于在现实中把人给彻底数据化了。

靠谱度不是目标,而是甬道;有了靠谱度,就可以为决策过程进行加权了。开会的时候大家投票,投票结果根据靠谱度一加权,就能最终形成决策结果。靠谱的人投票的分量就要重,不靠谱的人投票就轻于鸿毛。除了决策以外,由于点点是个动态即时的打分系统,所以你就比较容易监控你的员工的近况,你可以看看数据然后跑去说:小张啊,最近你状态下垂得有点厉害啊。

国内有没有这种与同事对打的变态 app?我是不是又找到了下一个风口?(也许国内已有,请原谅我的无知。)

我们用图解来看看整个决策过程。(所有图片与数据皆来自于达叔的TED演讲)

1. 通过“点点”app,你可以看到每个人对应的特质,并为其打分。

2. 我们能看到不同人对于某个人的表现其实有很大的主观性,但是我们要接受这种主观性,并相信大数据以及crowdsourcing(众包)的力量。

3. 所有人彼此间的互评会形成一张数据网。

4. 最后所有的这些数据进入算法,总结出每个人的靠谱度,形成一张计算机看到的“你的脸”。

5. 然后,通过靠谱度做决策。比如在表决“你认为对于美联储削减购债计划的预期落后于债市熊市吗?”,如果用一人一票的民主,表决结果是77%的人(13个人)说“是”,23%的人(4个人)说“否”。

6.如果用靠谱度加权,我们发现投否定票的四个人,人虽少但是言不微,因为他们的靠谱度非常高。所以如果加权后,19%的表决为“是”,81%的表决为“否”。形式发生了大逆转。

三、结语

想要推广这套变态玩法,就必须要有变态的组织。一般的公司文化肯定消受不起,而且可能也无必要。首先桥水基金最大的业务就是决策,全员基本都是decision maker;第二,这玩意儿对公司文化要求太高,你得是不官僚、无裙带、无小团体,你要不怕得罪人尤其是得罪上级,你也不能故意使坏、你也不屑于拍马奉承,大家都为了某个具体的目标处理、没有什么人情、不谈情怀、不扯远方。

这种变态的组织我们可以给他取个名字,叫邪教。所以30%桥水的雇员干不了两年就要走——邪教嘛,你要么同流合污、要么全然异化。

而达里奥借助这套“思考→原则→算法”的决策系统的想要推广的是一种极端真相和极端透明的公司文化,所有的人的意见都会根据自己的靠谱程度被反映出来,上下渠道通透敞亮。

由此我想到之前微博上热传的,某北大毕业生新入职华为,写出洋洋洒洒“万言书”指点江山,还上书了老总任正非,结果老任批复:此人如果有精神病,建议送医院治疗;如果没病,建议辞退。

舆论基本是一边倒地挺任:作为新人,你应该要知道自己的位置,上来就谈集团战略你不是在搞笑吗。我倒也不想为这个倒霉哥们辩护,但是觉得老任处理这个问题还是欠妥当。咱先不谈尊重人这一点,毕竟互相尊重也未必能把事请干成;我们就说听意见这一点,你觉得这个人不靠谱,你给他的万言书一个超级低的权重不就完了吗,何必要直接羞辱完了再开掉呢——除非你觉得这个人的靠谱度已经降到了零。

当然最后要说一点,华为毕竟不同于桥水:华为讲究执行力;桥水讲究决策力。但是我认为,无论什么组织都一定会有决策层,而决策层追求真相和透明终归是没错的,哪怕就算你追得没有桥水基金那么极端。

元盛:CTA帝国的缔造者!

本文来自七禾网。由扑克投资家整理编辑,转载请注明出处。

元盛资产管理(Winton Capital Management Ltd. 简称WCM) 于1997年10月在英国伦敦肯辛顿成立,创始人为大卫·哈丁(David Harding),当时公司仅有三名员工,管理资产不到200万美元。20年过去了,元盛发展迅速,如今管理着超过300亿美元的资产,拥有超过400名雇员。元盛如何从一个默默无闻的公司成为全球最大的期货对冲基金的?我们尝试从其发展历程中寻找线索。

一、大卫·哈丁

大卫·哈丁认为自己是个叛逆的人:80年代在剑桥大学学习理论物理时,他的穿衣风格是朋克摇滚式的,还染着粉红色的头发;在投身资产管理界后,从公司制度到投资理念,也和市场“正统”背离:竭力证明计算机交易策略将会极为成功。

哈丁选择在70年代中期在期货市场开始了自己的投资生涯,这一领域直至80年代还是投资界的“荒蛮之地”,甚少被专业投资人涉猎。哈丁最先预见了计算机将在金融投资中大展拳脚——计算机在发现市场失效并从中赚钱中拥有先天的优势。

1986年11月,哈丁离开Sabre,加入到迈克尔·亚当的家族企业Brockham证券,在这家从事原糖交易经纪的公司里,哈丁后来又遇到了另外一位重要的合伙人马丁·卢埃克。Brockham证券在咖啡、糖以及铝 、铜 等金属材料 的交易方面采用一套交易系统对资金进行管理,三人结识之后,于1987年成立了AHL对冲基金公司,迈克尔·亚当对Brockham证券的交易系统进行了优化,且使之明显高于业界平均水平。在AHL,哈丁负责公司研究团队的管理、交易模式的开发,迈克尔·亚当负责软件开发,马丁·卢埃克负责行政及综合管理工作。

在创办之后的两年时间内,AHL迅速成长,雇佣了25名员工,在20世纪80年代末就取得了与20世纪末网络公司一样的成功。但是,AHL在第三年出现亏损。对于对冲基金来说,亏损是非常严重的事件,不但原有资本会缩水,客户还会大量撤资,导致AHL所管理的资本进一步缩减,并且哈丁与亚当的关系开始变得紧张。恰在此时,英仕曼集团表示出愿意收购AHL的意愿,由于对公司未来发展方向存在严重分歧,最终三人一致同意出售51%的股份给英仕曼集团。1989年,英仕曼收购AHL的51%股权,截至1993年其所管理的资产已经由5000万美元上升至3亿美元;1994年,英仕曼收购了其余股权,AHL成为英仕曼的旗舰基金产品 ,而哈丁成为英仕曼量化研究部门的负责人。

在创建AHL时,哈丁就希望将计算机技术应用到股票、宏观经济 、期权等其他方面,在加盟英仕曼之后,他组建了一支庞大的研究团队进行构思,但最终没有真正能够实现其所梦想的量化投资 策略,因为AHL在20世纪80年代末所开发的套利系统在1992年全球汇率 机制紊乱的状况下全部失灵。该部门的失败,导致英仕曼对哈丁的信心大减,他在接受媒体采访时曾表示,“我后来在英仕曼只能孤军奋战,把自己看成救世主,他们可能认为我很蠢。”

1997年,哈丁从英仕曼黯然离职,但他很快重整旗鼓创建了元盛资本。

二、元盛的投资策略

大卫·哈丁1997年用200万美金作为启动资金创立了元盛资本,坚守他深信的投资理念——数学算法和计算机交易可以持续地产生正收益。元盛的产品线始终秉承“对于使用科学研究方法持续研发量化投资模型、并不断修正优化直至完美的坚持”。

1. 元盛投资理念:金融市场就像自然现象

元盛的投资理念是“相信基于推演的投资系统,金融市场可以像自然现象一样,通过科学的方法加以研究”,运用从实证中取得的统计参照进行投资决策,要比仅仅用经济原理进行演绎推理更可靠。元盛系统采用的是细小微弱的、经过清理过的且不易察觉的预测或信号,公司集中了大部分精力研究各种参数,并设立适当的风险和成本控制。

元盛的中国业务发展主管在中国演讲时曾举例,他们可能有最齐全的世界各地天气数据库。公司在全球近200个地点收集天气资料,每半小时收集一次,包括温度、湿度等共36 个数据。最直接的一种联系就是当气温变低,油的消费增加,油价可能上涨,因而对其他农作物的产量带来影响。人脑很难通过天气数据捕捉这些商品期货市场间的规律,并且把这种规律运用到交易中去,尤其对于只有200名雇员的公司更不可能;但是用电脑模型大量的统计分析就可以找出这种规律,并且把它有效应用。而数据不只天气一种,其他的只要能够搜集到的,比如全球的航运数据,各地人口增长数据,都可以通过系统化的模型分析来找出市场规律的蛛丝马迹。

2.打造全球最强大的量化投资团队

除了研究方式与国内期货行业的差别外,元盛资产的交易方式与目前国内多数所谓期货私募也有所不同。“元盛资产95%的交易是程序化交易,只有5%通过人工完成。其交易团队只有10名雇员,其中包括交易背景的人员和软件开发员。”由于大部分交易工作交给计算机完成,目前管理300多亿美元资产,比多年前管理2亿美元资产的时候反而来得更容易。此外,尽管运用程序化交易,但元盛资产主要采用趋势策略,高频交易在总体策略中只占到很小的一部分。

元盛聘请了一大批科学家,力求打造最强大的量化投资团队,在牛津大学科学园、西伦敦、苏黎世和香港设有研究部门。研究人员占到总员工数的近一半左右,其中包括各个细分领域的顶尖人才,如运筹学、统计学、气候学、精算学、天文学、金融数学等。他们每天提供并分析大量的高效数据,让公司的资产管理者能准确地把握市场节奏。例如元盛是全世界最齐全的天气数据库拥有者之一。公司在全球近200个地点收集天气资料,频率为半小时/次,包括温度、湿度等共36个数据指标。

这些指标均与期货品种产生一定的联系,如其中最直接的一种联系就是当气温变低,油的消费增加,油价可能会上涨,因而对其他农作物的产量带来影响。人脑很难通过天气数据捕捉这些商品期货市场间的规律,并且把这种规律运用到交易中去,但是用电脑模型大量的统计分析就可以找出这种客观规律,并且把它有效应用。天气数据只是例子中的一个,其他的只要能够搜集到的,比如全球的航运数据,各地人口增长数据等,都可以通过系统化的模型分析来找出市场规律的蛛丝马迹。

精益求精的元盛资本每年在研究经费方面的支出高达3000万美元,力求将最前沿的科学研究应用到资本市场的历史价格与波动率的分析中,并对未知的风险价值进行合理预测。

正如现代计算机理论之父约翰·冯·诺伊曼的名言:“用四个参数我能拟合出一头大象,而用五个参数我能让它的鼻子摆动”,参数拟合的魅力便在于此。在强大的电脑系统支持下,元盛的研究员每天可以处理相当于3000万本《圣经》的数据。在面临市场的随机变化时,元盛并不在短期内立即就随机事件对系统做出调整,但每年会审视系统,做出最新的应变。

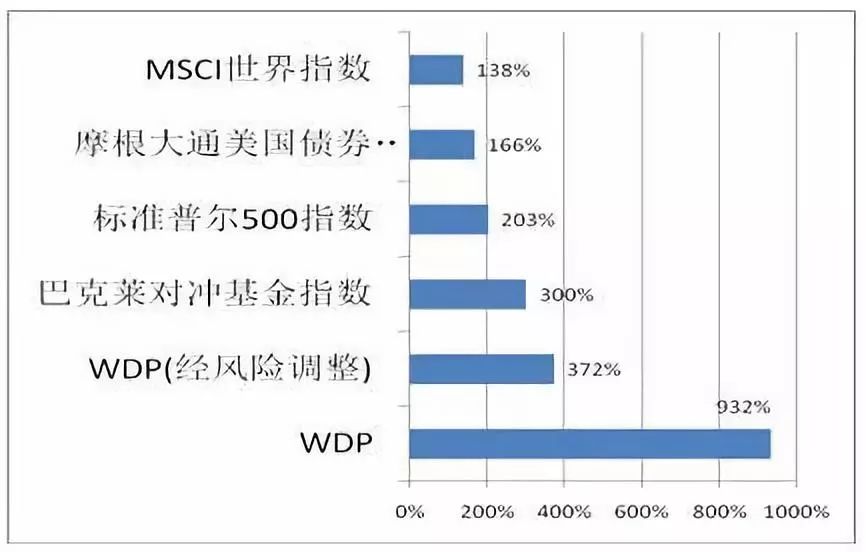

3.元盛CTA旗舰策略:全球多元化策略(WDP)

元盛在全球运用的CTA旗舰策略被称作“全球多元化策略”,它的市场足够分散,涵盖全球100+期货市场(品种包括基本金属、债券、汇率、商品、能源、利率等)和1200+的世界各地股票。

其策略特点包括:

风格保守,杠杠小,年化波动率远小于世界股票市场波动率。

回报相对稳健,历史业绩优秀:成立20年来有17年实现盈利,年化复合净收益率13.6%,平均年化净收益率47%,仅3年小亏,亏损小于5%。安然度过市场87年、98年、2000年及2008年的重大危机,穿越牛熊。

投资多元化:参与全球各大交易所的投资,充分分散风险,回报绝不依赖于对某个单一市场的判断。投资标的绝大多数是交易所交易的产品,透明度高,流动性好。

表1. WDP成立以来累计净回报(扣除费用)

数据来源:晨星网;数据区间1997年—2016年

三、元盛在中国

1.试水中国市场

2012年10月,元盛资本已经低调进入国内市场。作为期货研究技术提供商,他们与华宝兴业基金合作了一只基金专户产品。

2013年9月,合格境内有限合伙人制度(QDLP)面世,首批试点的6家境外对冲基金中,元盛资本赫然在列,获批5000万美元额度。

元盛资本在中国的策略中,设定的波动率目标要大于发达国家市场。在美国、欧洲和日本,无风险利率通常是0到0.5%,非常之低,中国的情况却并非如此。

在被问及中国的期货市场起步较晚、缺乏历史数据是否会影响元盛策略的成功率时,元盛负责人解释道:“对于元盛资本而言,市场流动性是至关重要的,这一点中国期货市场是具备的。的确,交易经验丰富时可以在研究制定策略的过程中更具信心,当手头的历史数据并不是很充分时,作出的投资建议会变得谨慎。谨慎意味着不鲁莽。这不是一个急于求成的策略,不需要频繁交易,不需要押重注,并且注重降低交易成本。”

不过元盛坚信,随着中国资本市场的不断壮大与发展,市场变得更为复杂而有经验后,元盛资本将对自己的研究更具信心,并从市场中挖掘出更多的机会。

此外,元盛资本对中国的管理期货业务充满希冀:“虽然目前中国的期货市场还不是很完善,但却表现不俗。未来整个CTA行业将更加透明化,并能够将更多的流动性、强大的经济实力、日益成熟的投资者、优秀人才等因素更好地融合起来,中国CTA的绝对回报很可能会高于世界其他区域。”

2.元盛中国多元化策略(CDP)

策略历史:2008年元盛开始收集中国市场数据,研究中国交易策略;2010年正式进军中国,将其在海外成功运行多年的WDP策略引入中国,中国多元化期货交易策略 (CDP)形成。

高速增长的中国市场一直都是全球对冲基金觊觎的对象,在这场蛋糕争夺战中,元盛资本显然是为数不多的赢家,在中国国内的规模已达60多亿。

其策略特点包括:

波动率设置相对全球策略更高:元盛在中国的策略中,设定的波动率目标要大于发达国家市场,因为在美国、欧洲、日本等发达国家,无风险利率很低,通常是0到0.5%,但中国的情况却并非如此。

与全球策略充分共享研究力量。

历史业绩亮眼: 成立7年来每年盈利,从无失手。平均年化净收益率超过20%,2016年为22.67%。

国内全市场覆盖: 分散投资国内四大期货交易所的30多个品种,充分降低组合风险。

表2. CDP成立以来年度净回报(扣除费用)

数据来源:元盛资本

惊喜:桥水基金创始人雷·达里奥:经济是怎样运行的

责任编辑:石秀珍 SF183

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)