新浪财经讯 2月16日,由新浪财经和华创证券联合主办的首届私募基金业金刺猬奖北京答辩会举办。华创证券金融产品部量化研究总监杜炅作为嘉宾代表发言。他表示,金刺猬FOF的服务项目,是希望搭建一个银行和私募基金对接的平台。希望通过FOF的形式,真正把银行和私募的业务进行一个对接。

华创证券金融产品部量化研究总监杜炅

华创证券金融产品部量化研究总监杜炅新浪财经讯 2月16日,由新浪财经和华创证券联合主办的首届私募基金业金刺猬奖北京答辩会举办。华创证券金融产品部量化研究总监杜炅作为嘉宾代表发言。他表示,金刺猬FOF的服务项目,是希望搭建一个银行和私募基金对接的平台。希望通过FOF的形式,真正把银行和私募的业务进行一个对接。

华创证券金融产品部量化研究总监杜炅

杜炅:各位领导,下午好。我叫杜炅,现在华创证券金融产品部工作。下面由我来给大家介绍一下我们金刺猬FOF的服务项目。

我们这次评选是希望搭建一个银行和私募基金交流的平台,评选活动一年一次,其余的时间我们想提供更多有价值的服务,比如我们定期举办一些沙龙。另外,我们希望通过FOF的形式,真正实现银行和私募的业务对接。

首先,简单介绍一下我们华创证券的情况。华创证券负责FOF业务的部门是金融产品部。未来具体负责FOF投资的人就是我,我在北大数学学院读的本科和博士,博士期间公派在哈佛大学统计系做过一年研究。毕业之后在UBS先做了一段时间的资产证券化定价的工作,后续到海通证券研究所金融工程组研究过股指期货和50ETF期权,随后在一家私募做过一些量化策略研究。2016年加入到华创的金融产品部,一方面负责量化研究,主要是针对量化投资型私募的研究和私募基金量化评价体系的搭建。另外一方面,未来负责FOF的投资。

我们团队还有其他三位核心成员。

总经理,高昕炜,毕业于北京理工大学,10年证券从业经验。高总2009年就开始搭建招商证券的私募评价体系,而且一直长期担任私募基金金牛奖的评委,去年来到华创组建了我们这个团队。

研究主管,谢守方,毕业于上海交通大学,目前主要负责定性研究,她是康乃尔大学金融工程硕士,有长达7年的证券从业经验,之前曾经在上海证券专注于私募基金的研究,2016加入到我们的团队。

产品总监,姚博瀚,原来在招商负责北京地区的业务,参与或主导了招商证券的主券商业务,为国内一线私募基金管理人设计搭建了母子基金等业务框架和平台,在产品的设计方面有着非常丰富的经验。

除了我们金融产品部,其实华创证券资产管理部也有很强的研究和投资实力,现在部门总经理屈庆大家都熟悉,曾经带领团队获得三次新财富第一名,1次第二名,两次第三名。他现在是华创资产金融部总经理,负责整个资产管理。资管部有很强的固收研究投资实力,固收这边的投资总监王永舰先生,之前在中信证券做固收投资。还有两个高级投资经理和一个投资经理,负责固收的投资。

华创证券金融产品部凭借专业的组合管理能力、风控能力、投后管理能力,严格把控FOF产品的正常运作,FOF产品管理流程主要是分了四个部分:一是产品设计和定位;二是标的筛选;三是组合构建;四是投后管理。第一部分是根据资金的成本和风险偏好等来设计产品,我们特别想提到的就是,我们有能力在子基金的层面上进行严格的风控,而一般做FOF的投资,很难在子基金层面进行风控,大多只能采用赎回方式。现在我们有这个机制,可以保证这一点。当发现一些预期之外事件的时候,我们搭建的这个产品结构是有能力真正进行风控,强制平仓的。第二部分,标的筛选的思路也就是我们这次评选的基本思路:通过定量加定性的方法筛选私募基金管理人。第三部分,组合构建。我们在严控风险的同时,对大类资产和具体策略进行配置。随后会一一来介绍。

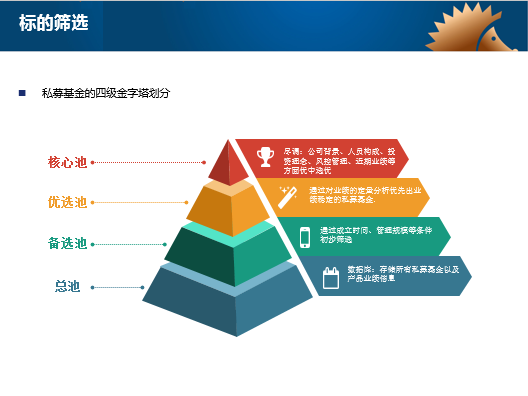

标的筛选的过程是一个四层的金字塔。第一层是最底层,也就是所有的私募基金。第二层,我们对这些私募基金进行一个初选:根据私募基金的资质,成立时间、管理规模等等筛选。通过筛选之后,我们会对它的产品业绩做一个定量的分析,基于这个定量分析,把业绩稳定的私募基金放到我们的优选池。在优选池中,我们会再进一步从中筛选出来我们的核心池,核心池我们采用定性研究的方式,通过尽调,对公司背景、人员配置,投资风格和理念,风险控制以及近期业绩等方面进行优中选优,选出来最优秀的私募基金管理人。核心池的私募基金管理人,我们分成五大类五个策略,每一个类别里面还会再划分子策略。大策略基本上就是按照交易标的和交易理念来划分的。首先,依据交易标的分为固收,权益和期货衍生品三类。除此以外,宏观对冲是跨资产类别的,市场中性一般是在基础资产之间或衍生品之间进行对冲的投资方式,或者是利用不同品种之间的市场定价偏差进行套利,这五个类别是我们大体的分类,我们核心池会在每一类别里都遴选出最优秀的私募管理人。

第三部分,组合构建。我们的投资目标就是追求收益,确保本金安全,在此基础上进行一个资产长期稳定的增值。我们的投资理念包含“战略”和“战术”两方面。战略上我们是大类的资产配置,大类资产配置好了之后,才能更有效的获取收益。战术上我们就是在每个资产上优选策略和私募基金管理人。优选的话,我们首先对策略分了四个维度。第一是预期收益,第二个是预期风险。通过预期收益和预期风险,我们把各类策略进行了划分,低风险的策略,例如套利策略,中低风险的策略,比如说量化对冲,还有高风险的策略。我们在构建组合时有多种方式,譬如以一个中低风险的策略为核心,组合配置低风险和高风险策略。或者是我们也可以进行风险逐级释放的方式,在初期我们是以低风险策略为主,在净值逐步上升的过程当中释放风险,把中高风险和高风险的策略逐步加进来。

另外一方面,我们在组合策略的时候,还要考虑策略之间的相关性,以及策略的资金容量,这些都是动态调整的。策略之间的相关性,除了对投资标的或者策略思路进行定性的分析判断之外,我们还要做定量的分析,比如历史业绩,投资风格分析等等。譬如股票多头的策略组合,从投资风格上我们可以考虑均衡型、价值投资型和成长型等,在搭配的时候,以核心加卫星的方式组合策略,以争取在不同的市场风格之下都能获取一定的收益。

第四部分,投后管理。我们会定期进行绩效评估,把这个绩效评估汇报给委托人。绩效评估主要是分为四部分:业绩分析、持仓分析、业绩归因分析和风险分析。业绩分析主要是产品的收益率、波动性、下行风险等指标进行汇总。持仓分析,主要是资产配置、行业配置情况、持股集中度和换手率等。持股集中度和换手率这一块其实也是很有信息含量的,不同的投资理念你会发现这个地方是不一样的。比如像做量化的话,可能更多的是依靠这种不断的换手和大规模的投资组合来获取收益。而有些投资方式,可能持股相对集中度更高一些。另外两部分风险分析和业绩归因,业绩归因方法,我们有常规的分析管理人择时和选股能力的模型,譬如双beta模型,HM模型,Brinson模型等等。此外,我们还有利用风险因子对收益进行分解的方法来看策略收益的来源。风险因子不能解释的部分,也就是管理人的alpha收益,我们也会评价alpha收益的稳定性。

风险分析主要分几块,最常见的VaR,此外也会把风险分解到各个因子上去。另外我们也会对策略之间的相关性进行分析,并在此基础上做一些压力测试。在当前的持仓情况下,极端市场情况下,资产整体大概会有多大的一个波动性,这些信息都会提供给我们的委托人。除了这些定量的分析,我们也会持续的跟踪,定期的对私募基金管理人进行尽职调查,把公司一些人员架构、和投资方式以及风控管理的信息及时汇报给委托人,使得委托人始终保有对私募基金管理人的全方位了解。

以上就是我们对FOF服务的一个简短的介绍,谢谢各位!

责任编辑:张伟

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)