【金融曝光台】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【黑猫投诉】

香港保诚保险要拉横幅才能赔 内地投保人无奈跨境维权

来源:无趣的Dora

无论是内地还是香港,如实告知比天大,切记。

1、无奈的跨境维权

4月26日,一名内地投保人在海港城拉起了横幅维权。大概情形就像上图那样。

经过当事人授权,公众号香港保险圈对此次事件进行了还原。

主要经过摘录如下:

投保人与被保险人为父子关系。

初次收到拒赔结果后,投保人尝试向保险公司申诉2次,理财顾问申诉3次,保险公司维持原判。

买保险最担心买错、赔糟,投保人又是异地投保,香港与内地的差异又让这件赔案不同于一般的纠纷。

下面,Dora将从保险原理、两岸差异和实务方面对这件事进行解读。

2、如实告知与最大诚信

评价社会事件,先问是不是,再问对不对。

在这起赔案纠纷中,投保人显然有不如实告知的情况。问题是,行为算不算违反最大诚信原则?

这里还要交代一个隐情:

在第一次孩子住院时,投保人作为父亲已经与孩子母亲离婚,而且正在服刑,因此对孩子住院并不知情。

在这种情况下,不知道孩子的情况情有可原,那么是否违反了最大诚信原则?

划重点:严格意义来讲,仍旧违反了。

最大诚信原则,要求保险活动当事人要向对方充分而准确地告知和保险相关的重要事实。

“充分而准确”是说,对于合同中不明确、不确定的内容,投被保险人应该通过可获知途径予以证实,并根据证实结果填写告知。

放在这个案件中,投保人应该先了解孩子的一切健康情况,确认之后再填写健康告知。“不了解、不清楚”的理由,算是“重大过失未履行如实告知职责”。

上图是某港险的部分健康告知,右侧两列为签字列。可以看到,询问相当详细,应该足够引起投保人的重视。

这里也要提醒你,投保告知时,对问卷中的每一个问题都要做到心中有数。

那么,是不是只要有未如实告知的情况,拒赔就是合理的呢?

投保签订的是商业合同,首先应该参考合同约定。当事件超出合同规定范围或者发生纠纷时,则需诉诸法律,属于民事纠纷。

那么,针对这起案件,我们关注的焦点应该是:

保险公司是否有权拒赔?

保险公司拒赔是否合法?

3、《保险法》与两年不可抗辩

先回到我们熟悉的大陆体系中,这里要援引保险法:

重点已经在图中标出。结论是,如果案件发生在内地,则保险公司有权拒赔,但并不合法。

回顾案情发现,被保险人在第一次提出住院申请时,住院费用顺利报销,此时可以默认保险公司已经知道未告知的住院事项;

赔付的30日内,保险公司没有提出解除重疾合同,此后就不能因为“住院未申报”而解除合同。

投保人申请理赔重疾险时,合同成立已经超过两年,此时,保险公司已经丧失解除合同的权利。

保险事故发生,应该理赔。

4、香港监管体系

但是,回到香港的监管体系下,就不是这回事儿了。

香港没有《保险法》,制约性条例/文件为《保险业条例》,条例中并没有对合同解除的具体约定。

案情分析已经透彻,我们直接进入不可抗辩的讨论:

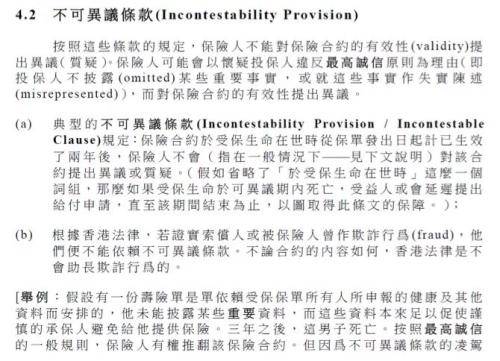

在香港保险中,不可抗辩表述为“不可争议条文”。需要注意的是,典型的“不可争议条款”只对身故责任进行了约定:

在实务中,不同的公司对条款外延进行了延伸,造成了不通过的结果。

也就是说,关于不可抗辩的规定,各公司有权利对不同险种设置这种条款的效力。

有的产品遵循不可抗辩,有的产品则不遵循。

以下面的条款为例:

条文中明确规定了适合的产品范围。

综合上述法规,该港险公司有权拒赔,并且行为并不违法。

5、不违法,打官司有胜算吗?

打官司,投保人有胜算吗?

香港的法律承袭的英美法系,英美法系属于判例法,普通法和衡平法是其两大支柱。为弥补传统合同理论之不足,衡平法上发展出“允诺禁反言”(PromissoryEstoPPel)原则。

这个原则发展为英美法系的一般契约性理论,基本内涵是“Mywordismybond”,也即言行一致,不得出尔反尔。

此次案件中的,医疗险的前六次赔付则可以认为是保险公司的“允诺”。

前六次医疗险顺利理赔,此时应该默认公司知晓被保险人的全部住院经历。

在此条件下依然赔付,就应该默认公司认定住院与前次没有关联性。

如果诉诸法律,这也应该是辩论的焦点。事件的发展还要看投保人与保险公司的协调,后续发展我们拭目以待。

此外,除了诉诸法律,投保人保护自身权益,首先可以求助香港保险索偿局。

索偿受理的流程如下:

来源:香港保险索偿局网站

投诉注意事项有三:

第一、投诉局只接受书面投诉,要求资料内容详实、详细。

第二、处理时间久(已在上文标出),平均时长为4~6个月。

第三、现时可裁决的限额为100万港元。

这个案件中,涉及金额已经超过100万港元,超出索偿局受理范围,只能诉诸法律途径维权。

6、香港保险纵览

借由此事,我们不妨再回顾一下香港保险的全貌。

在告知方面,内地与香港保险业都遵循最大诚信原则,这也是保险行业的立身之本。

不同的是,内地保险业遵循的是“有限告知”原则,香港则奉行“无限告知”原则。

这种“无限告知”的风格,贯穿保险服务的全过程,从投保延续到了理赔。

在告知事项上,港险的告知项目更多,询问也更仔细。

以某产品的健康告知为例,在既往症询问方面,不仅要列明病史,还要详细到时间、地址、原因,甚至是主治医生是谁。

但是,问这么细在投保时并不会调查。

——这是对最大诚信原则的贯彻,即信任投保人与被保险人;但同时,理赔时的调查又偏严格,不得不让人感慨有“严进严出”之嫌。

“严进严出”并非是错。

对每一个被保险人的仔细询问,不仅是对自己负责,也是对所有受保人的公平,这一点无可厚非。

合同&;契约:my word is my bond

但是值得注意的是,过分严格的审查实际上造成了保司与消费者的不平等,将保司摆在了高于消费者的立场上。

生病也有轻重缓急之分,买保险就不分了吗?

了解信息的边界在哪里?

买保险就要无限放弃个人隐私?

我们知道,因未告知导致理赔出现纠纷时,核心辩论点即为“未告知项是否足以影响核保判断”。

而在无限告知的语境下,要求告知一切意味着一切都重要,也就意味着任何事由都可能成为拒赔理由。

这个逻辑简直强盗得可怕,事实也的确如此,以香港索偿局披露的一则赔案为例:

保单生效后,被保人接连发热超过两个月,后因癌病去世。

保险公司在调查中发现,被保人曾在就诊中表示感到疲劳过度及体力不支,但是在回答健康告知中,“在过去三个月内有否感到疲劳过度等症状超过一星期?”时,选择了“无”,也就是未告知相关事项。

保险公司故此以投保人没有披露重要事实为理由拒绝赔偿。

我们可以看到,无限告知前提下的“严进严出”实际上扩大了保险公司的权利,而缩小了保险公司的义务。

7、保司和投被保人权利义务上的不对等,需要监管机构和相关法律法规进行修补。

这也是“不可抗辩”法则最早出现的原因之一。

Dora在之前的文章中介绍过:

点击图片可查看原文

遗憾的是,部分港险公司将健康险排除在“不可抗辩”的效力之外,港府也并没有对“不可抗辩”进行强制的法律约束。

非常遗憾。

这种自大的资本主义式傲慢,是不是可以改改了?

8、业界流传一句话:

如果你在香港海港城看到明星特别是内地明星,那他们妥妥地是去买保险。

香港尖沙咀海港城,各大保险公司的签约中心林立

毋庸置疑,香港保险的产品不论从形态、责任还是运作机制,都比内地市场成熟。

部分香港保险也凭借产品责任齐全、性价比优越、投资回报抢眼、美元结算等诸多特点,为人所称道,“去香港买保险”成为一种值得骄傲的时尚。

无趣的Dora团队也多次根据委托人的需求,推荐合适的香港保险,多样配置两岸产品。

与此同时,随着美元遇冷、外汇管制、内地保险竞争力逐步升级等因素,香港保险从2016年开始逐渐降温,也不断有媒体爆出负面新闻。

一面火焰,一面海水。

2016年10月29日,银联全面暂停以银联为支付渠道缴纳香港保险费

直到4月26日,也就是上周,“消费者在某港险公司拉条幅维权”的视频开始在朋友圈疯传。

拉条幅事小,消费者权益事大,看似闹剧似的行为实则揭开了市场的赤裸现实:

尚未成熟的保险意识、推波助澜式的销售误导、某些公司的傲慢、部分监管缺失,最终造成消费者的深深无奈。

单一拒赔案例并不可怕,孤例一旦成为市场缩影才可怕。

2017年,在内地游客赴港买保险热度连降的背景下,来自内地客户的保费收入超过400亿;从2014年到2017年,内地投保人创造的保费超过千亿,是一个并不夸张的推测。

1000亿保费,买的到底是上等保障还是定时炸弹?

参考资料及出处:

1、云淡风轻杲杲白日,拒赔到底是谁的生死劫?,公众号:香港保险圈

2、AIA HK Application Forms 2017

3、守护健康危急加护宝CIE

4、中华人民共和国保险法(2015年修正)

5、香港保险索偿投诉局官方网站

6、香港保险索偿投诉局年报

7、杨桢,英美契约法论[M].北京:北京大学出版社,1997.34

8、香港特别行政区律政司官方网站·电子版香港法例

9、香港保险代理等级委员会

10、香港保险业监管局:2017年香港保险业的市场表现

买过港险的朋友不要方,只要你在告知时如实回答,不存在遗漏事项,你买的大概率还是优质保障。

不放心的朋友,请确认两件事:

1、你所购买的保险是否适用于不可争议条款。

2、根据下面四项筛查,如有未告知的,尽快主动补充告知:

(1)身体完全健康,从小到大没有任何治疗的经历

(2)体检报告完全无异常

(3)家族无遗传病史,直系亲属无心脏病、中风、高血压、糖尿病、肾病、精神病、肝炎,直系亲属未在60岁之前罹患癌症

(4)如有上述情况,你已经准备好了每一次门诊、住院的就诊病历,以及所有与健康有关的检查资料

投保告知无小事,切记。

责任编辑:谢海平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)